ניתוח כלכליסט

הבלימה במשק הגיעה: התוצר העסקי קפוא והצריכה מתכווצת

הלמ"ס עדכנה מטה את אומדן הצמיחה במשק לרבעון האחרון של 2013 באופן שמטיל ספק ביכולת הממשלה להימנע מהעלאת מסים. מדד אפריל האפסי והירידה במכירות מוצרי הצריכה בינואר־אפריל מראים שהדשדוש לא נעצר ברבעון הראשון של 2014

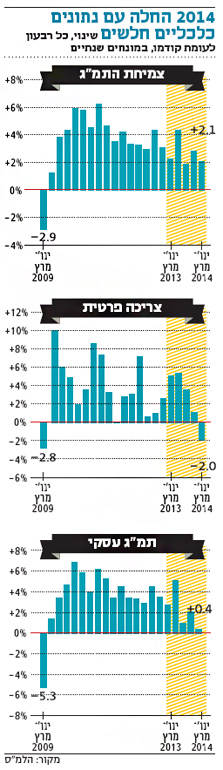

עכשיו זה כבר ברור ולא מוטל בספק: המשק הישראלי אכן מוריד הילוך. ברבעון הראשון של השנה צמח המשק בשיעור שנתי של 2.1% בלבד, לעומת צמיחה גדולה יותר של 2.9% ברבעון הקודם, ובהשוואה לשיעורי צמיחה של 2.8% ושל 3.1% שנרשמו, בהתאמה, במחצית השנייה והראשונה של השנה שעברה. בנוסף לכך, עדכנה אתמול הלמ"ס כלפי מטה את אומדן הצמיחה לרבעון האחרון של השנה שעברה, מ־3.2% בפרסום שלה מלפני חודש ל־2.9% כעת.

- המשק צמח ב-2.1% בלבד ברבעון, הצריכה הפרטית ירדה ב-2%

- מדד אפריל עלה ב-0.1% בלבד; "בבואה לחולשה מתמשכת בצריכה"

- המועצה הציבורית של הלמ"ס פגעה בקידום הפעילות הסטטיסטית

האומדן הראשון של החשבונות הלאומיים לרבעון הראשון של 2014 שפרסמה אתמול הלמ"ס מצביע על התפתחות מדאיגה עוד יותר: תוצר הסקטור העסקי, שהוא כלל המוצרים והשירותים שמייצר המשק ללא הוצאות הממשלה, גדל ברבעון הראשון בשיעור שנתי כמעט אפסי של 0.4% בלבד, לאחר עלייה גדולה הרבה יותר של 2.1% שנרשמה בו ברבעון הקודם.

ראש הממשלה בנימין נתניהו. צמיחה נמוכה שווה גביית מסים מכווצת צילום: אוראל כהן

ראש הממשלה בנימין נתניהו. צמיחה נמוכה שווה גביית מסים מכווצת צילום: אוראל כהן

כדי להבין את המשמעות האמיתית של נתון זה צריך לזכור כי הוא מבטא עלייה תיאורטית בשיעור שנתי, שפירושה הוא שבכל שלושת החודשים הראשונים של השנה גדל התוצר העסקי בפחות מ־ 0.1%. או במילים פשוטות: הסקטור העסקי פשוט דרך בפרק זמן זה במקום.

אומדני הלמ"ס מטילים ספק גם ביעד הצמיחה המעודכן

אומדן הצמיחה של הלמ"ס לרבעון הראשון של השנה מטיל צל כבד על יכולת המימוש של תחזית הצמיחה המעודכנת ל־2014 שפרסם בנק ישראל רק לפני חודשיים. אז העריכו כלכלני הבנק כי המשק יצמח השנה ב־3.1%, לעומת תחזית לצמיחה של 3.3% שלושה חודשים קודם לכן.

הבעיה הקשה יותר היא שהאומדנים החדשים מטילים ספק גם ביעד הצמיחה המעודכן של האוצר ל־2014, שגם הוא 3.1%. יעד הצמיחה של האוצר שימש בסיס להצעת תקציב המדינה לשנה הנוכחית, כך שהמשמעות של צמיחה נמוכה מהמתוכן היא גביית מסים קטנה יותר — והכנסות נמוכות מאלה שנחזו בהצעת התקציב יחייבו את הממשלה להטיל מסים נוספים.

אומדן הצמיחה המעודכן הוא במידה רבה בבואה של מדד אפריל. מדד החודש שעבר הפתיע ועלה ב־0.1% בלבד, בניגוד להערכות המוקדמות שצפו עלייה גדולה בהרבה, של כ־0.6%. בחינת מרכיבי המדד הצביעה בבירור על האטה בביקושים למוצרי צריכה שוטפת, שבאה לידי ביטוי בירידות מחירים בסעיפי המזון והפירות והירקות, חרף העליות העונתיות שנרשמות בסעיפים אלה בתקופת חג הפסח.

גם נתוני סטור נקסט לינואר־אפריל בשוק מוצרי הצריכה הראו שהעלייה הטבעית במכירות לקראת פסח לא הצליחה לגבור על הירידה החדה במכירות ברבעון הראשון של השנה. המכירות בארבעת החודשים הראשונים של 2014 הסתכמו בירידה כמותית של 1%.

אתמול הלכה הלמ"ס צעד נוסף קדימה וקראה לילד בשמו: מנתוני הלמ"ס עולה שהצריכה הפרטית ירדה בשיעור שנתי של 2%, לאחר תקופה ארוכה מאוד של עליות רבעוניות. הצריכה הפרטית לנפש ירדה בשיעור כפול של 4% והצריכה הפרטית השוטפת לנפש, ללא מוצרים בני קיימא, ירדה ב־3.6%. נקודת האור בנתונים היא עלייה של 6.3% ביצוא סחורות ושירותים, בהמשך לעלייה של 5.1% ברבעון הקודם.

בשוק ההון כבר צופים הורדת ריבית בחודש הבא

מדד אפריל האפסי ונתוני הצמיחה הלא מעודדים מובילים היישר למלכוד התורן של דיוני הריבית בבנק ישראל בשבוע הבא. כשהמשק מגלה חולשה צריך הבנק המרכזי להפחית את הריבית. שכן ריבית נמוכה מקטינה את עלויות היצרנים, מגבירה את הביקושים במשק ותורמת להחלשת המטבע המקומי. מכלול התפתחויות זה אמור לעודד את הפעילות הכלכלית ולחלץ את המשק ממצבו הקשה.

מצד שני, עידוד הביקושים בעקבות הפחתת הריבית עלול ללחוץ לעליות מחירים. אבל שיעור האינפלציה הוא הבעיה האחרונה של בנק ישראל: העלייה הנמוכה במדד אפריל הביאה את האינפלציה בפועל, המחושבת 12 חודשים לאחור, לכדי 1%, והיא ממשיכה להימצא הרבה מתחת למרכז תחום יעד האינפלציה השנתי.

בעשרת החודשים האחרונים עלה המדד בשיעור מצטבר אפסי של 0.1%, ואילו מגמת האינפלציה בארבעת החודשים האחרונים משקפת כבר ירידת מחירים ממוצעת בשיעור שנתי של 0.3%. תופעה של ירידת מחירים מתמשכת נרשמה לאחרונה במשק הישראלי לפני יותר מעשור, בתקופת המיתון של שנת 2003.

מסיבה זו מצב האינפלציה יקל על בנק ישראל לשוב ולהפחית את הריבית בשבוע הבא, ללא חשש מעליית מחירים. את הניתוח ההגיוני הזה מכירים היטב גם הפעילים בשוק ההון, ומיד לאחר פרסום הודעת הלמ"ס אתמול החלו שערי האג"ח השקליות לעלות בבורסה בחדות, בציפייה להפחתת ריבית קרובה.

הדילמה של בנק ישראל: עידוד צריכה או מחירי הדיור?

אבל הבעיה בסיפור היא שיחד עם המדד פרסמה הלמ"ס בסוף השבוע נתון חשוב נוסף: מחירי הדירות בפועל, שאינם כלולים בחישוב מדד המחירים לצרכן, עלו בחודשים פברואר־מרץ ב־0.4%, בהמשך לעלייה גדולה יותר של 0.6% בחודשים ינואר־פברואר. הפחתה נוספת של הריבית עלולה להביא להמשך העליות במחירי הדירות, כי היא מוזילה את החזר המשכנתאות במסלול הצמוד לריבית ה"פריים" ומגבירה לכן את הביקושים לדיור.

ובנק ישראל, שסומן כבר כאשם העיקרי בהתייקרות הדירות, לא מעוניין להצטייר כפירומן שיוצק דלק על מדורת המחירים. מסיבה זו כלל לא ודאי שהפחתת ריבית נוספת ממתינה מעבר לפינה. סביר יותר שחברי הוועדה המוניטרית של הבנק יחליטו בסופו של דבר להמתין עם הפחתת הריבית ולהשאיר אותה גם בחודש הבא ללא שינוי, ברמה של 0.75%.