בדרך למימון המונים, הצטיידי בנעלי בלט

דווקא אתר קיקסטארטר, שמאפשר לכל אדם לגייס ולהשקיע בלי מתווכים ובלי קליקות, חושף עד כמה פער התפיסות בין נשים לגברים בכל הקשור לכסף ויזמות עדיין קיים ובועט. אורלי שדה, הפרופסורית היחידה בישראל בתחום המימון ומי שכמעט מונתה למפקחת על שוק ההון, גילתה במחקר פורץ דרך שנשים אולי מצליחות יותר בגיוסים, אבל בעיקר בזכות תמיכה מבנות מינן והיצמדות לעיסוקים נשיים מסורתיים

עדי קיסר, משוררת צעירה ומבטיחה, ארזה בחודש שעבר בהתרגשות 409 חבילות. בתוך המארזים נחו עותקים טריים של ספר הביכורים שלה "שחור על גבי שחור". הספרים שוגרו לכל אותם אנשים שבחרו להשקיע בחלום הפואטי של קיסר ותרמו בין 50 ל־500 שקל דרך אתר מימון ההמונים Headstart. בסוף התהליך הארוך והמתוח הסתיים הגיוס בהצלחה, ואף עקף בהרבה את תקציב היעד שהגדירה.

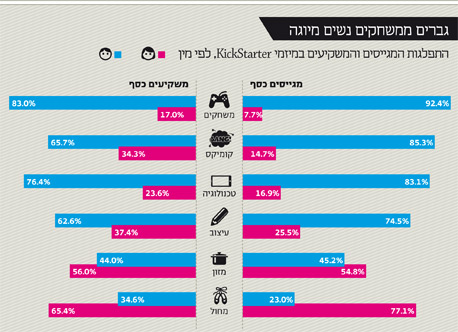

השירה המזרחית המודרנית של קיסר אמנם רחוקה מהמיינסטרים, והקמפיין שלה הוא רק אחד ממאות אלפי הקמפיינים למימון המונים (Crowd Funding) שמתרוצצים היום ברשת - ממיזמי ענק טכנולוגיים ועד מנשא לאבטיחים - אבל ההצלחה שלה דווקא לא מפתיעה. כ־80% מהנשים שמובילות קמפיינים באתרי מימון ההמונים משיגות את סכומי המטרה. גם לגברים הולך לא רע בכלל, אבל קצת פחות: 73.7% מהקמפיינים שלהם מגיעים לקו הסיום.

הבשורה המרעננת על השגשוג הנשי בעולם מימון ההמונים מגיעה ממחקר פורץ דרך של פרופ' אורלי שדה מהאוניברסיטה העברית בירושלים. המחקר, שהושלם באחרונה וכבר זוכה לתהודה גדולה בתקשורת העולמית ובאקדמיה, הוא הראשון שבודק באופן מקיף ועמוק את מהפכת מימון ההמונים מהזווית המגדרית שלו.

פרופ' אורלי שדה. "העניין המגדרי קפץ לנו מול העיניים כשהתחלנו לאסוף נתונים על קבוצות מיעוט וחשיפה למקורות מימון. עדיין יש בעיה בסיסית בנוגע למקום האשה בכלכלה" צילום: עמית שעל

פרופ' אורלי שדה. "העניין המגדרי קפץ לנו מול העיניים כשהתחלנו לאסוף נתונים על קבוצות מיעוט וחשיפה למקורות מימון. עדיין יש בעיה בסיסית בנוגע למקום האשה בכלכלה" צילום: עמית שעל

שדה, עם שותפיה למחקר ד"ר דן מרום וד"ר אלישה רוב מאוניברסיטת ברקלי, ניתחו נתונים של לא פחות מ־898 אלף משקיעים שניסו לגייס כספים בקיקסטארטר (Kickstarter) - האתר הפופולרי ביותר מסוגו ברשת, שמפגיש בין אלפי יזמים שמבקשים לגייס כסף לפרויקטים שלהם לגולשים שמוכנים לתמוך בפרויקטים שהם מאמינים בהם. מתוכם הם בחנו על פי פילוח מגדרי כ־14 אלף קמפיינים שעלו בקיקסטארטר מיום הקמתו באפריל 2009 ועד אמצע 2012, וחילקו אותם ל־13 קטגוריות, ובהן אמנות, גיימינג, עיצוב וטכנולוגיה.

"במקור המחקר בכלל נועד לבדוק מה מוכר יותר בפלטפורמות לגיוס המונים, זהות היזם או אופי המיזם", מסבירה שדה. היא ושותפיה ראו במימון המונים מעבדה פיננסית ייחודית, שמאפשרת התבוננות קרובה ואינטימית במאפיינים של קמפיינים לגיוס כספים. "רצינו לפצח איך מגבירים את החשיפה של אוכלוסיות מיעוט למקורות מימון בארץ ובעולם, כדי להגדיל את היזמות ולהניע את הכלכלה. אבל כשהתחלנו לאסוף נתונים העניין המגדרי פשוט קפץ לנו מול העיניים".

טבעו הפתוח, הדמוקרטי והזמין של הכלי האינטרנטי החדש־ישן של גיוס המונים גרר ציפיות רבות לשינוי סדרי עולם. רבים העריכו שתיווצר דרכו זירת מימון עם כללי משחק חדשים לחלוטין, נטולת קליקות ונגישה לכל אדם. ואכן, כיום לא פחות מ־450 אתרים מאפשרים לכל בעל רעיון או יוזמה, מכל תחום, לפנות ישירות לגולשים ולבקש את תמיכתם בפרויקט שבו הם מאמינים. "התפיסה הרווחת היא שהפלטפורמות האלה יפתחו את שוק המימון, שתמיד היה בבחינת מועדון גברי סגור, ויגבירו את הנגישות של קבוצות מיעוט לכסף", מסכימה שדה.

קיקסטארטר לא באמת בועט במוסכמות

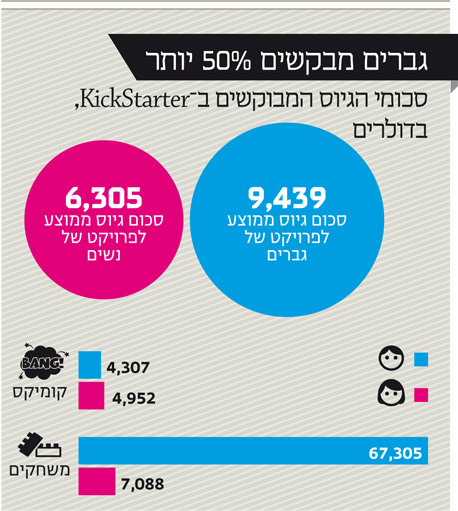

המחקר של שדה מראה שבכל הנוגע לגישה לכסף, קיקסטארטר באמת הצליח להשטיח מעט את הפערים וליצור מפה מגדרית עם פרופורציות חדשות ומעצימות עבור נשים: בעוד שבארצות הברית פחות מ־30% מהעסקים הן בבעלות נשים, והן מהוות פחות מ־15% מהאנג'לים ובקושי 10% מיזמי ההון סיכון, בקיקסטארטר 35% מהמשקיעים הם נשים.

אולם למרות השיעורים המרשימים האלה, הנתונים שחושפים שדה ושותפיה מראים שהשמחה עדיין לא שלמה: גברים ונשים עדיין חושבים, מתנהלים ומתייחסים לכסף ולהשקעות באופן שונה זה מזה. נשים אמנם מגייסות הרבה, אבל הן מתמקדות במיזמים ששייכים למה שמכונה "תחומים רכים", כמו ספרות, בישול וריקוד, ונמנעות מתחומים שנתפסים גבריים יותר כמו מיזמים טכנולוגיים מורכבים (83% מהיזמים בתחום הם גברים).

אז גם בעידן האינטרנט, בתוך הפלטפורמות הכי חדשניות, תפקידי המגדר עדיין תקועים בשנות החמישים.

. גייסה 1.2 מיליון דולר, 1,200% מעל סכום היעד") אמנדה פאלמר - אלבום, ספר אמנות וסיבוב הופעות (2012). גייסה 1.2 מיליון דולר, 1,200% מעל סכום היעד

אמנדה פאלמר - אלבום, ספר אמנות וסיבוב הופעות (2012). גייסה 1.2 מיליון דולר, 1,200% מעל סכום היעד

"במובן מסוים כן. אבל אני אדם אופטימי מטבעי. אני מאמינה שאם את רוצה וטובה במה שאת עושה, את יכולה. אני מאמינה שהפערים שהצגנו כאן ילכו ויקטנו".

השאלה המתבקשת היא אם נשים ממשיכות לדבוק בתחומים המסורתיים מרצונן, או שהן פשוט חוששות שמשקיעים יירתעו מלשים את כספם על מיזמים טכנולוגיים שאינם מנוהלים בידי גברים. כדי להתחקות אחר הסיבות, שדה ושותפיה שלחו למשקיעים שאלונים שקשורים להשקעה, אך משולבות בהם גם שאלות שנועדו ללמוד על התפיסה המגדרית הכוללת של הנשאל, כמו "מי עושה אצלכם את עבודות הבית?" או "מה תפקיד האשה בחינוך הילדים?".

"הגענו למסקנה שהדבקות בתחומים המסורתיים נובעת משילוב של שתי הסיבות, רצון וחשש", אומרת שדה. "המשמעות היא שעדיין יש בעיה בתפיסות בסיסיות בנוגע למקום האשה בכלכלה. לכן אני סבורה שקובעי המדיניות צריכים להשקיע משאבים לא רק בלנסות לשכנע נשים ללכת להיות מהנדסות, אלא גם בשינוי התפיסה המגדרית הכוללת, בחינוך לגבי מקומה של האשה בחברה".

. גייסה 20.4 אלף דולר, 240% מעל סכום היעד") בת' בראון - ריינסל - מדריך די.וי.די לטכניקות סריגה (2013). גייסה 20.4 אלף דולר, 240% מעל סכום היעד

בת' בראון - ריינסל - מדריך די.וי.די לטכניקות סריגה (2013). גייסה 20.4 אלף דולר, 240% מעל סכום היעד

זו תובנה די מדכדכת.

"אפשר גם לראות את חצי הכוס המלאה - שיעור ההשתתפות של נשים במימון עומד על 44%".

בהשוואות "ראש בראש" הכוס נראית אפילו טיפה יותר מלאה: במיזמי גיוס המונים של גברים ונשים שנמצאים באותה קטגוריה, תת־קטגוריה או סכום יעד, נשים הצליחו יותר מגברים. ההצלחה הזאת היא הוכחה לכך שסכומי היעד הממוצעים שהציבו הנשים אמנם היו נמוכים יותר, אבל לא זו הסיבה לכך ששיעורי ההצלחה שלהן גבוהים משל הגברים.

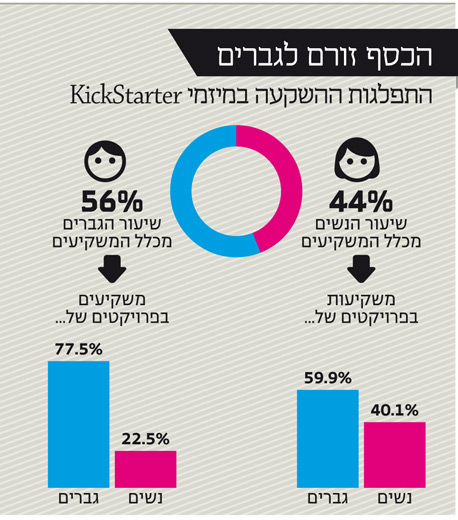

לכך מתחבר נתון מעניין נוסף - רוב הפרויקטים הנשיים ממומנים בעיקר על ידי נשים: כ־40% מההשקעות הנשיות הופנו לפרויקטים שהובילה אשה, לעומת הגברים, שרק - 3% מההשקעות שלהם הועברו לנשים. נוסף על כך, ככל שהדומיננטיות הנשית בפרויקט היתה גבוהה יותר (שתי יזמיות ומעלה), שיעור ההשקעה הנשי בה היה גבוה יותר (63%). לעומת זאת, בפרויקטים שבהם יש יזמות מעורבת של נשים וגברים - שיעור הנשים המשקיעות הוא כ־51%.

למה לדעתך נשים מממנות דווקא נשים?

"יש משהו בפרויקטים האלה שגורם לנשים לממן אותם כדי להיות חלק מהם, בשביל הידיעה שבלעדיהן זה לא היה קורה. הן מחפשות פרויקטים בתחומים שמדברים אליהן, ואלה בדרך כלל פרויקטים מהתחומים שנשים יוזמות".

. גייסה 82.8 אלף שקל 18% מעל סכום היעד") עלמה זהר — אלבום בהוצאה עצמאית (2013). גייסה 82.8 אלף שקל 18% מעל סכום היעד

עלמה זהר — אלבום בהוצאה עצמאית (2013). גייסה 82.8 אלף שקל 18% מעל סכום היעד

פרופסורית בכירה ללא מניין

לא מפתיע שדווקא שדה היא זו שעומדת מאחורי המחקר הראשון שבוחן את מקומם של גברים ונשים בעולם מימון ההמונים - מחקר שגם מאשש בסופו של דבר לא מעט מהסטיגמות ומהחלוקה המסורתית של תפקידי מגדר ומקומן של נשים בחברה. שדה (45), מבכירות המרצים לפיננסים בישראל, היא האשה היחידה בארץ שמחזיקה בתואר פרופסור למימון.

שדה מתמחה במימון התנהגותי, במבנה שווקים פיננסיים ובשוק ההון הישראלי, ומחקריה פורסמו בכתבי העת האקדמיים המוערכים בעולם והוצגו בכנסים אקדמיים מובילים. הראיון איתה נערך רגע אחרי שחזרה מארצות הברית, שם לימדה סמסטר קיץ באוניברסיטת ניו יורק (NYU), ורגע לפני שהיא ממריאה ללמד כמה שבועות בשלוחה הסינית של NYU בשנגחאי.

. גייסה 30.8 אלף שקל - 45% מעל סכום היעד") עדי קיסר — ספר שירה (2014). גייסה 30.8 אלף שקל - 45% מעל סכום היעד

עדי קיסר — ספר שירה (2014). גייסה 30.8 אלף שקל - 45% מעל סכום היעד

מלבד הקריירה האקדמית המשגשגת, שמה של שדה עלה לכותרות לפני שנה, כשהופיעה ברשימת המועמדים הסופיים לרשת את עודד שריג בתפקיד התובעני והמשפיע של המפקח על שוק ההון במשרד האוצר. בסופו של דבר היא הפסידה את התפקיד לדורית סלינגר. שדה היתה עד אותה עת דמות כמעט אלמונית במגזר העסקי אף שכיהנה גם כחברה בוועדה המייעצת של אגף שוק ההון וכן מכהנת בוועדה המייעצת של רשות ניירות ערך. "אני בעיקר מרוצה מכך שכל התהליך התרחש כשהייתי בניו יורק", מסכמת שדה את החוויה. "לפני שר האוצר עמדו שתי ברירות, אחת מהאקדמיה ואחת עם ניסיון בשוק העסקי בפועל. אני מכבדת את הבחירה שלו".

איך את מסבירה את הבדידות הנשית הזאת בצמרת חקר המימון באקדמיה?

"זה באמת דבר שקשה להסביר. הרי לא נדרשים כישורים אחרים להתמחות במימון מלבד להתמחות בשיווק או כלכלה. אבל לפחות יש לי דוקטורנטית אחת, כך שמספר הנשים בתחום עתיד לעלות".

שדה ושותפיה הם לא היחידים שמגלים עניין בטרנד המהפכני של מימון ההמונים. רשות ניירות ערך, בראשות שמואל האוזר, מצטרפת ממש בימים אלה לרשויות נוספות בעולם ומתכננת מעין פלטפורמת קיקסטארטר לגיוס חוב מהציבור (ראה מסגרת בעמוד הקודם).

. גייסה 13.4 אלף דולר, 433% מעל סכום היעד") ברוק נותרי - סטודיו למחול (2011). גייסה 13.4 אלף דולר, 433% מעל סכום היעד

ברוק נותרי - סטודיו למחול (2011). גייסה 13.4 אלף דולר, 433% מעל סכום היעד

הפלטפורמות האלה באמת יהפכו בעתיד מהשקעה ערכית בלבד לחלק מהותי מתיק ההשקעות?

"היום ההשקעה בפרויקטים נעשית על בסיס אמוציונלי. אנשים משקיעים בפרויקטים חברתיים שמדברים אליהם ומעניקים להם תשואה ערכית מסוימת. אני מאמינה שבעתיד נראה גם יותר מימון המונים כהשקעה עבור תשואה, ממש כחלק מתיק השקעות".

ואז יזמים יצטרכו פחות את הבנקים, או שזה יהיה מימון נוסף שרק יגדיל את רמת המינוף במשק?

"גם היום אפשר לגייס כסף מחוץ לשוק, אבל אנשים עדיין לוקחים הלוואות מהבנק. מימון ההמונים לא יחליף לגמרי את הבנקים וגם לא בהכרח יגדיל את רמת המינוף, הוא פשוט יגדיל את האפשרויות ויציע עוד אלטרנטיבות לאנשים שחסומים מלקחת אשראי מהמוסדות הפיננסיים המסורתיים.

הבנקים יתמודדו עם תחרות גדולה יותר וייאלצו לשנות את נורמות ההתנהלות שלהם. בסופו של יום, אסור לשכוח שכל הפלטפורמות האלה מפגישות בין כסף ורעיונות, וזה הכי חשוב - תהיה לאנשים האלה נגישות להתחיל להניע מיזמים, שהם מנוע צמיחה כלכלי חשוב".

תוצאות המחקר רלבנטיות גם למיעוטים אחרים?

"נעשו בעבר מחקרים שמצאו קשר, למשל, בין צבע עור או יופי ובין גישה למימון. אז נשאלה השאלה - האם לאנשים יפים קל יותר להשיג מימון בגלל ההנחה שיהיה להם קל יותר למצוא עבודה וכך להחזיר את ההלוואה ביתר קלות, או שקל להם בגלל איזושהי הטיה שלנו? במחקר נמצא אגב שהחזר ההלוואות של אנשים יפים הוא דווקא נמוך, אז כנראה הסיבה היא הטיה".

. גייסה 15.4 אלף דולר - 80% מעל סכום היעד") לורן לופז — ספר בישול נטול גלוטן (2012). גייסה 15.4 אלף דולר - 80% מעל סכום היעד

לורן לופז — ספר בישול נטול גלוטן (2012). גייסה 15.4 אלף דולר - 80% מעל סכום היעד

"הפנסיה - פצצת זמן מתקתקת"

שדה אמנם לא זכתה לבסוף בתפקיד המפקחת על שוק ההון, אולם מאחר שאחד מתחומי המחקר העיקריים שלה הוא הנעה לחיסכון לטווח ארוך, יש לה לא מעט ביקורת על שוק הפנסיה בישראל, שאת מצבו היא תופסת כ"בעייתי ביותר ממובן אחד" ו"פצצת זמן מתקתקת".

אחד ממוקדי הבעיה, לתפיסתה, הוא הסיבוך והסרבול של המוצרים הפנסיוניים וקושי בקבלת החלטות בתחום. "חייבים לפשט את העולם הזה", היא אומרת. "המדינה העבירה את האחריות לחוסכים, שלא מבינים כלום, אבל השאירה להם עולם סבוך וקשה להבנה. זה כמו לתת אופניים למי שלא יודע לרכוב, ואז במקום לתת לו לנסוע בכביש מסודר ומשולט שולחים אותו לדרך מלאת בורות ומהמורות. במצב כזה ודאי שיהיו פצועים ונפגעים. יש כמה מכשירי חיסכון מורכבים ומסובכים מדי, שאין בהם הכרח".

אז איך מפשטים את התחום?

"חלק מהפתרון הוא לקחת את כל הטבות המס שהמדינה נותנת ולבחון איך מקצים אותן מחדש באופן אפקטיבי יותר. הרי בסופו של דבר חיסכון ארוך טווח הוא למעשה הטבות מס שמקבלים מהמדינה בשביל לחסוך, אבל החוסך לא מודע להטבות שהוא מקבל. מדוע לא להגדיל למשל את השכבה המבוטחת הראשונה באמצעות הטבות המס, וכך יהיה סכום קבוע גבוה יותר בנוסף לקצבת הזִקנה מביטוח לאומי? לגבי יתרת החיסכון אפשר להיות יותר גמישים עם החוסך, ולמשל לא לחייב אותו לחסוך דווקא דרך חברות הביטוח. כאשר המערכת כל כך מורכבת ומסובכת, מי שמנצלים נכון את כל ההטבות הם רק אלה שמקבלים ייעוץ פרטני. כך למעשה נוצרת אפליה לרעת כל מי שלא שווה לו לעשות תכנון פנסיוני מתוחכם".

עד כמה האיום שבו נתונה הפנסיה שלנו נובע מהמודל הפנסיוני, ועד הוא קשור לגורמים כמו העלייה בתוחלת החיים והריבית הנמוכה?

"אין ויכוח על כך שתוחלת החיים עולה. אבל דווקא לנוכח העלייה הזאת יש חשיבות לתכנון אחר של המודל הפנסיוני, שיוביל להקצאת ההטבות במקום שבו הן באמת אפקטיביות. אם יש מישהו שרוצה למקסם את ההטבות האלה - הוא בכלל יודע אילו הטבות יש ואיך לממש אותן? זה מורכב, לא רק עבור הקופאית בסופר אלא גם לאנשי מימון, ואין לכך הצדקה. העברת יותר אחריות לפרטים מחייבת ליצור מצב שיאפשר להם לקבל החלטות מושכלות".

גם אם נפשט את המודל, עדיין אנשים יחששו מהחיסכון הפנסיוני בגלל חוסר הוודאות שנלווה להשקעה לטווח ארוך.

"גם כשאת קונה דירה את לא יודעת אם בטווח הארוך השכונה לא תהפוך למפוקפקת. גם כשאת בוחרת מקצוע את לא יודעת אם עוד 30 שנה הוא יעניק לך הכנסה. חוסר הוודאות מלווה אותנו בכל תחום בחיים".

שדה מתנגדת להצהרות הרבות על כך שיש לייבא לישראל מודל פנסיוני שמצליח בחו"ל, או את אחת מרפורמות הפנסיה הרבות שנעשות בעולם בשנים האחרונות. "זו גישה לא נכונה בעיניי", היא מצהירה. "אי אפשר לעשות 'קופי־פייסט' לאיזשהו מודל שעובד בארץ אחרת ולצפות שהוא יעבוד גם פה. הנזילות של השוק פה שונה, המבנה שלו שונה, הכוחות שפועלים בו שונים. כשמעתיקים מודלים מחו"ל יש סכנה ליפול בדברים הקטנים. נקודת המוצא צריכה להיות מה שקיים אצלנו. לנתח לעומק, ברמה הלאומית, את האתגרים שקיימים פה ואיך משנים את המודל כך שיהיה נכון יותר ויתאים להם".

אז מדוע אין באמת חשיבת עומק על המודל הפנסיוני?

"אל תשאלי אותי. יש ממונה על שוק ההון, צריך להפנות את השאלה אליה. אגב, אחת הסיבות לדעתי היא מבנה האגף שמגביל אותה, צריך לתת לה עצמאות גבוהה יותר כרגולטור. מעבר לכך, צריך לחשוב באופן יותר מעמיק לא רק על המודל, אלא גם על איך מעודדים הגדלת חיסכון".

ואיך מעודדים הגדלת חיסכון? הרי הוכח במחקרים שאנשים ממש לא רוצים לחשוב על הפנסיה שלהם.

"אם הם לא רוצים להתעסק עם התחום, והמחקר ההתנהגותי אכן מראה שהם לא רוצים, צריך ליצור את ברירת המחדל המיטיבה ביותר עבורם - כי סביר להניח שזו תהיה ברירת החיסכון שלהם בפועל. למשל, צריך כברירת מחדל לקבוע שהם יפרישו את המקסימום שמעניק להם הטבה, ואם הם רוצים פחות, שיפחיתו באופן אקטיבי".

"תל אביב תתמזג עם אחת הבורסות הגדולות בעולם"

גם את מצבה של הבורסה הישראלית - שהיתה חלק מעבודת הדוקטורט של שדה על נזילות וסחירות של מניות - היא לא רואה במשקפיים ורודים. הבורסה הישראלית נמצאת כיום באחת מתקופות השפל שלה, עם מחזורים נמוכים להחריד וירידה במספר החברות הנסחרות בה. באחרונה הכריז מנכ"ל הבורסה החדש יוסי ביינארט כי בכוונתו לגייס סמנכ"ל שיווק לראשונה בתולדות הבורסה, כחלק מהניסיון לנער מעט את הארגון המנומנם.

את עוקבת כבר שנים ארוכות אחרי הבורסה, יש לה סיכוי להתאושש, למשוך חברות ולהעמיק את המסחר?

"צריך להסתכל על הבורסה בפרספקטיבה עולמית. בורסות העולם עברו מיזוגים כך שבפועל נהיו שתי בורסות ענק: נאסד"ק האמריקאית התמזגה עם OMX (בורסות סקנדינביות), ובורסת ניו יורק שהתמזגה עם היורונקסט ונרכשה בידי בורסת האנרגיה ICE. אם יש שני גושי ענק, הבורסה בתל אביב לא יכולה להתחרות בהם. לשחקן הבוטיק כמעט אין סיכוי לשרוד מול הענקים".

לנוכח התחזית הפסימית הזאת, שדה רואה שתי אפשרויות העומדות בפני הבורסה: "היא תוכל לשרוד רק אם תצטרף לאחד הגושים הגדולים, שככל הנראה זה מה שיקרה, או שהיא תתחיל להעניק ערך מוסף למשקיעים ולספק מוצר שונה לחלוטין, מובחן וייחודי. סמנכ"ל שיווק חדש לא יספיק לה".