תשע"ד: שפל במשק, גאות בשוק ההון

תשע"ד תיזכר כשנה שבה הצמיחה במשק ירדה לשפל שנרשם בזמן המשבר הפיננסי, הצריכה הפרטית קפאה והיצוא דשדש. מנגד, הורדות הריבית, שנועדו לעודד השקעות וצריכה, הצליחו לייצר בעיקר תיאבון לנכסים פיננסיים. התוצאה: מדדי המניות בשיא, המחירים זינקו ואפילו הביקושים לאג"ח המסוכנות גדלו

המדדים הריאליים: הצמיחה בשפל

לים אומדני החשבונות הלאומיים שפרסמה אתמול הלמ"ס יש שורה תחתונה ברורה למדי, ולמען האמת גם די כואבת: שנת תשע"ד שמסתיימת השנה תהיה ללא ספק שנה שמעצבי המדיניות הכלכלית בירושלים, ובראשם שר האוצר יאיר לפיד, ירצו לשכוח. בחלק לא מבוטל מהופעותיו הפומביות האחרונות טורח לפיד להזכיר לכולנו כי למרות דברי הביקורת המוטחים בו, הגירעון הנוכחי בתקציב המדינה הוא מחצית מהגירעון שירש מקודמו בתפקיד לפני יותר משנה. אין צורך להתווכח עם שר האוצר על טיב הנתונים, אבל דבר אחד ברור: הגירעון אינו חזות הכל, ואת מצבו האמיתי של המשק מבטאת אסופת נתונים אחרת, בדיוק זו שפרסמה אתמול הלמ"ס ומתייחסת לשנת 2014 בהתבסס על נתוני תשעת החודשים הראשונים של השנה.

הקטר של המשק נעצר

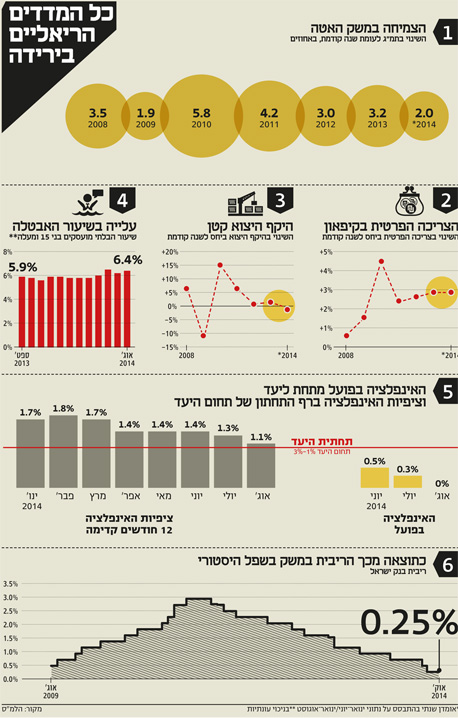

הצמיחה היא הנתון הכלכלי החשוב ביותר, שמבטא את סך המוצרים והשירותים שיצרנו בשנה החולפת. על פי אומדני הלמ"ס, המשק יצמח בשנה הנוכחית בשיעור ריאלי של 2% בלבד — שיעור נמוך במיוחד בהשוואה לצמיחה של 3.2% בשנה שעברה, של 3% ב־2012 ושל 5.8% שנרשמה ב־2010 עם היציאה מהמשבר הגלובלי. התוצר של הסקטור העסקי, שהוא למעשה הנתון החשוב יותר בהקשר זה, צפוי לגדול השנה רק ב־1.6%, וגם כאן מדובר בירידה של ממש לעומת השנה שעברה שבה צמח הסקטור העסקי בשיעור כפול של 3.4%.

היצוא הישראלי, "קטר הצמיחה" של המשק בשנים קודמות, פשוט נעצר בשלוש השנים האחרונות. השנה צפוי כלל יצוא הסחורות והשירותים לקטון ב־0.5%, לעומת העליות הקלות שנרשמו בו בשנתיים הקודמות. חלק נכבד מהירידה השנה נובע מהפגיעה הקשה בשירותי תיירות כתוצאה ממבצע צוק איתן.

גם הצריכה הפרטית נפגעה מהלחימה הממושכת בעזה, אולם להערכת בנק ישראל פגיעה זו צפויה להיות קצרת טווח. הלמ"ס העריכה אתמול כי רמת הצריכה הפרטית תגדל השנה ב־3.3%, בדומה לשיעור הגידול שנרשם בשנה שעברה. עם זאת, שיעורי גידול אלה נמוכים בהרבה מבשנת היציאה מהמשבר, 2010 (4.6%).

האינפלציה מדאיגה

האינפלציה אינה נחשבת לאחד ממדדי הפעילות הכלכלית הריאלית, אבל עליית המחירים היא למעשה תמונת הראי לנעשה במשק וגם כאן היא יותר ממדאיגה. מדד אוגוסט שפרסמה הלמ"ס בשבוע שעבר הפתיע וירד ב־0.1%. כתוצאה מכך האינפלציה בפועל, המחושבת 12 חודשים לאחור, היא כעת ללא שינוי (0%). קצב האינפלציה בארבעת החודשים האחרונים משקף ירידת מחירים ממוצעת בשיעור שנתי של 0.9%, והמשמעות של נתון זה היא שהמשק גולש לתהליך של דפלציה, שהוא תופעה של ירידת מחירים מתמשכת. ודפלציה היא תהליך מזיק שאינו רצוי למשק, שכן היא מהווה תמריץ לצרכנים לדחות קניות ככל האפשר.

לבסוף, הריבית שעליה מכריז בנק ישראל מדי חודש משקפת את מה שהבנק המרכזי חושב על מצבו האמיתי של המשק. אתמול החליטה הוועדה המוניטרית להשאיר את הריבית לחודש אוקטובר ללא שינוי, אבל צריך לזכור שבחודשיים האחרונים הפחית בנק ישראל את הריבית פעמיים רצופות, בשיעור כולל של 0.5%, לשפל של כל הזמנים.

נתניהו ולפיד צילום: עומר מסינגר המדדים הפיננסיים: מדד ת"א־25 הגיע לשיא

נתניהו ולפיד צילום: עומר מסינגר המדדים הפיננסיים: מדד ת"א־25 הגיע לשיא

נתניהו ולפיד צילום: עומר מסינגר

מדינת ישראל ידעה בתשע"ד מבצע צבאי ארוך ברצועת עזה, האטה כלכלית מתמשכת ומאבק על התקציב וגובה הגירעון, שהטיל אי־ודאות על קופת המדינה. למרות כל אלה רשמה הבורסה עלייה של 23% מאז ספטמבר 2013. כמו כן, לפני כמה ימים היא ציינה שיא של כל הזמנים כאשר מדד ת"א־25 נסגר על 1446.96 נקודות.

תגובה בלתי נמנעת

הגאות בבורסה היא תגובה בלתי נמנעת להאטה במשק. בנק ישראל הוריד את הריבית המרכזית כמה פעמים בשנה החולפת עד לשפל של 0.25% בספטמבר במטרה לעודד את הצריכה בין היתר, אך ההפחתה מספקת גם דלק לשוק ההון.

הריבית הנמוכה שוחקת את כספי הציבור בפיקדונות, ואלה מחפשים תשואה עבור הכסף ופונים לבורסה. בחצי השנה הראשונה של 2014 הצטמצמו פיקדונות הציבור בכלל הבנקים ב־9 מיליארד שקל; מנגד, עשרות מיליארדי שקלים זרמו לשוק ההון והעלו את מחירי הנכסים.

ולא רק מדד ת"א־25 עלה, גם מדד ת"א־100 נהנה מעלייה של 20% בסיכום תשע"ד, לעומת כ־5% בשנה שקדמה לה. מדד הבנקים רשם עלייה של 22%, ומדד הנדל"ן — 14%. עוד נתון שהוסיף לחגיגה בבורסה הוא מחזור המסחר היומי, שעמד על 1.2 מיליארד שקל — עלייה של 10% מהשנה שעברה.

אחת המטרות המרכזיות של הריבית הנמוכה היא לעודד את הצמיחה באמצעות נטילת חוב של חברות שיתמרצו כך את הפעילות הכלכלית. המימון הזול עושה את שלו, ועל פי נתוני מעלות, הנפקות האג"ח הקונצרניות זינקו ב־47% ב־12 החודשים האחרונים, מכ־34 מיליארד שקל לכ־50 מיליארד שקל (ערך נקוב).

מנתוני מידרוג עולה כי העלייה המרשימה נובעת ברובה מהנפקות מגזר הפיננסים, ובראשו הבנקים, שהיקפן עמד השנה על כ־10.4 מיליארד שקל — 75% יותר מהשנה הקודמת. בתחום התאגידים שאינם פיננסיים (לא כולל חברות תשתית ממשלתיות) צמח היקף ההנפקות בשנה החולפת ב־13.3% לכ־29.2 מיליארד שקל. הגיוסים בענף נדל"ן ובינוי גדלו ב־9% ל־16.7 מיליארד שקל.

מחירי האג"ח זינקו

לפני חודשיים פרסם בנק ישראל דו"ח יציבות פיננסית, שבו הביע חשש כי סביבת הריבית הנמוכה מעוותת גם את הריביות של האג"ח הקונצרניות, שלא משקפות את הסיכון הגלום בהן. לפי הבנק, מחירי האג"ח הקונצרניות חזרו לרמה שנרשמה בשוק ההון ברבעון השני של 2008, כלומר רגע לפני המשבר העולמי.

מדוע זה קורה? מחירי ניירות ערך נקבעים על פי כללי היצע וביקוש. הריבית הנמוכה במשק ניתבה את כספי המשקיעים והחוסכים לשוק האג"ח והעלתה את מחיריהן. כפועל יוצא ירדו התשואות על האג"ח, ובראשן על האג"ח המדורגות בסיכון נמוך. ולכן הביקושים בשנה האחרונה נדדו לאג"ח המסוכנות, שהבטיחו תשואה ריאלית.

הנתון שמצביע על האנומליה הגדולה ביותר בשוק ההון הוא שהתשואה של האג"ח הממשלתי ל־10 שנים נמוכה יותר מהתשואה של המקבילה האמריקאית, ובעוד שהאג"ח הישראלי נסחר בתשואה ברוטו של 2.39%, התשואה על האג"ח האמריקאית היא 2.6%.