קפיטליזם 3.0

כולנו נמל אשדוד: ת"א 100 אחריות חברתית בלתי מספיק

סקר שנערך בקרב חברות ציבוריות בישראל מגלה שחברי דירקטוריון מונו בידי המנכ"ל שיכול גם לפטר אותם, עורכים דיונים רק תחת פיקוח של ההנהלה ולא מקבלים הכשרה מתאימה. ובלי דירקטוריון בעל סמכות אין אחריות תאגידית

לחברות בבורסה של תל אביב יש הרבה מה לשפר בכל הקשור למינהל תקין, כך מגלה סקר שערכה חברת פאהן קנה ניהול בקרה Grant Thornton Israel. בחברות ציבוריות רבות קשה לייצג את האינטרס הציבורי - בחלקן חברי הדירקטוריון תלויים בבעל השליטה שמינה אותם לתפקיד, בחלקן בעל השליטה בחברה נמצא בניגוד עניינים בגלל עסקים אחרים שהוא מחזיק. "תוצאות הבדיקה שלנו מדאיגות", אומר רו"ח יוסי גינוסר, מנכ"ל פאהן קנה. "הממצאים הבעייתיים התרכזו בתחום עסקאות עם בעלי עניין, הפרדה בין תפקידי המנכ"ל והיו"ר, ישיבות הדירקטוריון, כשירות וכישורי הדירקטורים ועצמאות הדירקטוריון". הסקר כלל נתונים מ־15 חברות שנבחרו אקראית מתוך חברות מדד ת"א־100, ו־15 חברות מבין מניות מדד היתר. "אפשר להסיק מהמדגם הזה על המצב בכל החברות בבורסה", מבטיח גינוסר. "ברוב המקרים לא היה הבדל בתשובות בין החברות הגדולות לקטנות, ובכמה מקרים בחברות הגדולות היתה תוצאה חמורה יותר לעומת הקטנות".

שנה בלי דיונים חופשיים

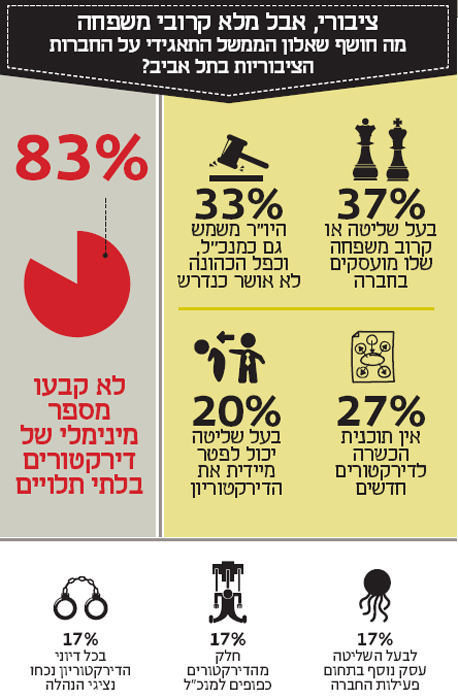

ממצאי הסקר מתפרסמים כשנתיים לאחר שכל החברות הנסחרות בישראל חויבו למלא שאלון תקופתי הבודק את איכות הממשל התאגידי בחברה. רשות ניירות ערך יזמה את השאלון בהנחה שאם המידע יהיה חשוף לכולם, המשקיעים יוכלו לתגמל מניות שמנוהלות בצורה תקינה, ולחברות יהיה תמריץ להשתפר. בפועל, נראה שהחברות לא ממהרות להסדיר את התנהלותן: "החברות אמנם ענו באופן משביע רצון על 97% מהשאלות בסקר שלנו המבוססות על דרישה חוקית, אבל רק על 60% מהשאלות המבוססות על המלצה", אומר גינוסר. כך, למשל, גילתה הבדיקה כי ב־17% מהחברות לא התקיים ולו דיון אחד בדירקטוריון ללא נוכחות גורמי הנהלה. המשמעות היא שבמשך שנה שלמה (לפחות) לא היתה לדירקטוריון הזדמנות אחת לדון במדיניות ובביצועי ההנהלה באופן חופשי, ולא היתה פעם אחת שבה הדירקטורים היו לבד בחדר עם מבקר הפנים או עם רואה החשבון המבקר של החברה.

"כל הרעיון של דירקטוריון נובע מתוך מטרה לתת איזון להנהלת החברות ולהקטין את ההסתברות שציבור המשקיעים ייפגע מהחלטות לא ענייניות", מבהיר גינוסר. "דירקטורים יכולים לבצע את תפקידם רק אם הם בלתי תלויים". לכן מפתיע לגלות את שיעור החברות במדגם שכלל לא קבעו מספר מינימלי של דירקטורים בלתי תלויים - 83%. דירקטורים בלתי תלויים אמורים לייצג את האינטרס הציבורי בחברה, שבה שותף הציבור במניות. לטענת מומו מהדב, מנכ"ל ארגון מעלה המודד ומקדם אחריות תאגידית בישראל, דירקטוריון עצמאי הכרחי לממשל תאגידי תקין. "בהקבלה למגזר הציבורי - הדירקטוריון הוא הכנסת. הוא נבחרי הציבור שאמורים לפקח על המנכ"לים", אומר מהדב. "אחריות תאגידית שמדברת על אמון, על שקיפות, על איזון בין אינטרסים שונים, בנויה על נציגות הציבור בחברה שהיא הדירקטוריון".

יוסי גינוסר

יוסי גינוסר

ממצאים נוספים בסקר מגלים כי ב־20% מהחברות בעל השליטה יכול לפטר מיידית את הדירקטוריון אם ירצה בכך, ב־37% בעל השליטה או קרוב משפחה שלו מועסקים בחברה או נותנים לה שירותים. והדובדבן שבקצפת - ב־17% מהחברות מחזיק בעל השליטה פעילות מקבילה המתחרה בעסקים של החברה הבורסאית. במילים אחרות: בחברות אלה בעל השליטה, ששולט בדירקטוריון וממנה את רוב החברים בו, נמצא בניגוד עניינים מובנה מהרגע הראשון. "בתאגיד שקרס טייקו אינטרנשיונל, הדירקטורים היו תלויים מהותית בתגמול שקיבלו מהחברה", מדגים גינוסר. "מנכ"ל טייקו דניס קוזלובסקי מחל בחשאי על הלוואות של עשרות מיליוני דולרים לעשרות דירקטורים כדי לקנות את שתיקתם. גם בוורלדקום, תאגיד ענק נוסף שהתמוטט, הדירקטורים היו חייבים חלק ניכר מעושרם למנכ"ל ברני אברס, שנמצא כעת בכלא. כאשר בראש החברה עומד מנכ"ל דומיננטי, קשה יותר לדירקטוריון להציב איזונים ובלמים. כשהמנכ"ל הוא גם יו"ר הדירקטוריון או נשיא, אין איזון ובקרה של היו"ר על המנכ"ל". אגב, הסקר גילה כי בישראל לא רק שבשליש מהחברות המנכ"ל הוא גם היו"ר, אלא שכפל כהונה זה לא אושר כנדרש. בעיה זו נמצאה בעיקר בחברות ת"א־100 - אלה שאמורות להיות חוד החנית של הבורסה המקומית.

לציבור אין אמון בחברות ישראליות

הבעיות של עצמאות הדירקטוריון שהתגלו בסקר נובעות במידה רבה ממבנה האחזקות האופייני לישראל: בחברות ציבוריות רבות יש בעל שליטה דומיננטי שמחזיק ברוב המניות וממנה חברי דירקטוריון. וכרוב הדירקטוריון מייצג את עמדות בעל השליטה, האינטרס הציבורי נדחק הצידה. למרות וורלדקום וטייקו, בארה"ב מבנה האחזקות מבוזר יותר מאשר בישראל, יש פחות בעלי שליטה דומיננטיים ולכן ברוב המקרים הדירקטוריון עצמאי ומגוון יותר.

גינוסר מסכים שיש סכנה במצב שבו רוב הדירקטורים נבחרים בידי הנהלת החברה. "עד שזה לא ייפתר, חלק גדול מהתקלות לא ייפתר", הוא פוסק.

מבחינת מהדב, הנתונים שהתגלו בבדיקה תואמים את הנתונים שמעלה אוספת. "בסקר מקיף שערכנו השנה מצאנו שני נתונים מאוד מדאיגים: שרמת האמון בעסקים בישראל נמוכה מאוד ביחס לגופים אחרים כמו הממשלה, התקשורת והאקדמיה, ומה שיותר מפתיע - שרמת האמון בחברות בבעלות ישראלית נמוכה מהאמון בחברות זרות. הנתונים העולמיים הפוכים לחלוטין. שם הציבור מאמין קודם כל לתאגידים המקומיים". ללא אותו אמון ציבורי בחברה, התאגיד לא יכול ליצור דיאלוג משמעותי עם הציבור, דיאלוג שאמור להביא לשיפור, להכניס שיקולים חברתיים וסביבתיים שיגרמו לכל בעלי המניות להחזיק בחברה יציבה והוגנת שחשופה פחות לזעם חברתי וצרכני, ובסוף היום גם שווה יותר כסף.