למה בן־משה ואלשטיין לחיצים?

בעלי השליטה באי.די.בי פתוח מדגימים באמצעות הזרמות כספים כמה עולה שקט תעשייתי

בשבוע האחרון זינקו מניות אי.די.בי פתוח ב־27% והחזירו מעט מהסומק ללחיים של המשקיעים בחברה. צמד בעלי השליטה באי.די.בי, אדוארדו אלשטיין ומוטי בן־משה, אחראי במידה רבה לשינוי הסנטימנט השלילי שאפף את החברה בבורסה, הודות לשורת החלטות, תמוהות ממבט ראשון, שקיבלו.

מימוש יקר

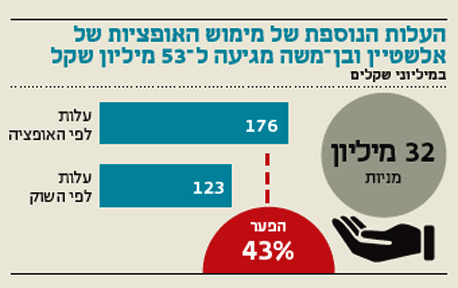

אלשטיין ובן־משה, שכבר השקיעו בקבוצת אי.די.בי 1.2 מיליארד שקל, הודיעו בסוף השבוע על כוונתם לממש את האופציות שבבעלותם תמורת 176 מיליון שקל. תמורת התענוג הזה ישלמו השניים 5.5 שקלים לכל מניה של אי.די.בי פתוח, פרמיה של 43% על שער המניה בבורסה. מדובר בתוספת של 53 מיליון שקל בהשוואה לשווי השוק של אותן מניות בדיוק. סכום לא מבוטל גם עבור בעלי כיסים עמוקים כמו אלשטיין ובן־משה.

שלושה ימים קודם להודעה המפתיעה על מימוש הזכויות דיווחה החברה־הבת (74%), דסק"ש על אישור הדירקטוריון לחלוקת דיבידנד של 200 מיליון שקל. ומי יושב באותו דירקטוריון? ניחשתם נכון, האדונים הנכבדים אלשטיין ובן־משה, שמשמשים כיושבי ראש משותפים של דסק"ש. באופן לא מפתיע, ההחלטה על חלוקת הדיבידנד התקבלה ימים ספורים אחרי שהתקבל בדסק"ש מכתב מבעלי המיעוט בחברה, ובו דרישה לחלוקת דיבידנד מיידית.

הסכנה: תשואות דו־ספריות

מה הופך את בן־משה ואלשטיין ל"לחיצים"? מדוע הם מתאמצים כל כך לרצות את המשקיעים, עד כדי כך שהם אפילו מוכנים לרכוש מניות של אי.די.בי במחיר מופקע?

כפי הנראה, זה המחיר שאלשטיין ובן־משה נדרשים לשלם כדי לקנות מחדש את אמון המשקיעים.

אי.די.בי לא יכולה להרשות לעצמו אג"ח בתשואות דו־ספרתיות. אלשטיין ובן־משה צריכים שהבנקים יהיו רגועים כדי להבטיח שההקלות שקיבלו באמות המידה הפיננסיות יימשכו. הם גם זקוקים לציבור מאחוריהם כדי למחזר את החוב באי.די.בי.

עם 176 מיליון שקל שיגיעו ממימוש האופציות ו־148 מיליון שקל שיגיעו מדסק"ש, אלשטיין ובן־משה קיבלו משקיעים ובנקים מרוצים. זה כבר השתלם להם. הזינוק של 10% שנרשם אתמול במנית אי.די.בי הקפיץ את שווי האחזקות שלהם ב־60 מיליון שקל. אם תרצו, בעלי השליטה הקריבו חייל כדי לזכות במלכה.

אדוארדו אלשטיין ומוטי בן משה צילום: אוראל כהן, אניה בוכמן

אדוארדו אלשטיין ומוטי בן משה צילום: אוראל כהן, אניה בוכמן