חברות הביטוח: מתווה האוצר יגרום לקיצוץ חד בפנסיה

לידי כלכליסט הגיעו חישובים שערכו באחת מחברות הביטוח הגדולות ולפיהם התוכנית החדשה של האוצר לפתור את הגירעון בקופות הפנסיה תגרום קיצוץ רחב משהיה צפוי בקרנות החוסכים – עד 46%. האוצר כבר בוחן אפשרות לתקן

בענף הביטוח מעריכים כי הפנסיות של החוסכים בקרנות הפנסיה החדשות שייצאו בתקופה הקרובה לפנסיה ייחתכו בשיעור של 35%–45%. כך עולה מחישובים שערכו באחת מחברות הביטוח הגדולות בעבור איגוד חברות הביטוח, במסגרת השימוע שאגף שוק ההון עורך בימים האלה.

לפני כחודש הודיע האגף על שינוי הכללים בקרנות החדשות, כך שמעתה הן יחשבו אחרת את הפנסיה החודשית שמגיעה ליוצאים לפנסיה. השינוי קורה משום שהריביות בעולם מאז 2008 נמוכות מאוד עד אפסיות ממש, ונוצרו גירעונות בקרנות כי הריבית שמשמשת אותן לחישוב הפנסיה נותרה באופן שרירותי על 4%.

קיצוץ הדרגתי לפנסיונרים במקום קיצוץ חד־פעמי

בשנתיים האחרונות חיפש אגף שוק ההון פתרון לבעיה הזאת, שכן במצב הנוכחי קרנות הפנסיה גורעות כסף מהחסכונות של החוסכים הצעירים ומעבירות אותו לפנסיונרים.

בהתחלה הציע אגף שוק ההון לקצץ מיד את הפנסיה של הפורשים, אבל המהלך נתקל בהתנגדות ציבורית, והיא גרמה לשר האוצר אז יאיר לפיד לגנוז את הרעיון ולשלוח את אגף שוק ההון בחזרה לשולחן השרטוטים.

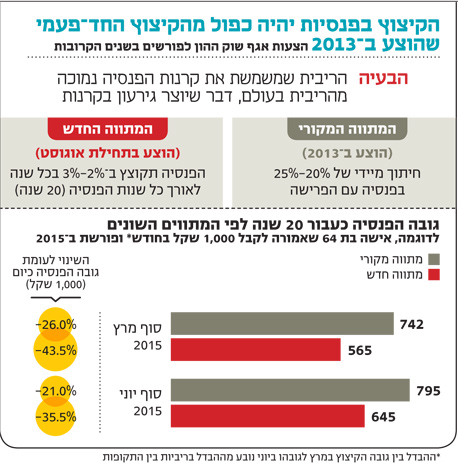

לפני כחודש הציעו באגף פתרון חדש, ובמסגרתו עדיין יהיה קיצוץ בפנסיה של הפנסיונרים, אך באופן אחר. על פי הפתרון הזה לא יהיה הקיצוץ מיידי אלא מדורג ויתפרס על פני 20 שנות פנסיה.

בגלל נוסחת החישוב המשמעות היא כי הפנסיה של הפנסיונרים תקוצץ בשיעור של 2%–3% בכל שנה, כך שככל שיזדקנו הפנסיונרים, כך תקטן הפנסיה שלהם.

תיאורטית, אם ישקיעו קרנות הפנסיה את הכסף של הפנסיונרים באפיקים מסוכנים בבורסה, יש להן סיכוי להשיג להם תשואה שתקזז את הקיצוץ. ואולם חשיפת הכסף של הפנסיונרים לאפיקים מסוכנים עלולה גם לגרום להם הפסדים ולתנודתיות בפנסיה משנה לשנה.

דורית סלינגר, הממונה על אגף שוק ההון צילום: עמית שאבי

דורית סלינגר, הממונה על אגף שוק ההון צילום: עמית שאבי קיצוץ כפול וחישוב מחדש בכל רבעון

על פי החישובים שערכו בחברות הביטוח ונחשפים כאן, הקיצוץ באופן הזה יהיה כפול מקיצוץ מיידי וחד־פעמי בפנסיה של הפנסיונרים מיד עם פרישתם. גבר בן 67 שהפנסיה שלו אמורה להיות 1,000 שקל בחודש, לדוגמה, היה יכול לספוג קיצוץ מיידי של 25% ולרדת לפנסיה של 750 שקל בחודש. ואולם עתה, לפי המתווה החדש, אותו פורש ייצא לפנסיה עם סכום של 1,000 שקל בחודש, שיקוצץ בהדרגה במשך 20 שנה ב־46%, עד שיירד לפנסיה של 540 שקל בחודש בלבד.

החישובים של חברות הביטוח מראים גם את השרירותיות שבשיטה החדשה של אגף שוק ההון, שקובע כי חישובים אלו ייערכו מחדש בכל רבעון. כך, למשל, גבר או אשה שהיו פורשים בסוף מרץ 2015 היו סופגים קיצוץ גדול יותר בפנסיה לעומת מי שהיו פורשים שלושה חודשים לאחר מכן, בגלל ההבדלים בריביות בין התקופות.

פתרון אפשרי לבעיה היה יכול להגיע מכיוון אחר לגמרי, לו היה האוצר פורס מחדש את רשת הביטחון שהוא מעניק כיום לכל החוסכים בקרנות החדשות. רשת זו מוענקת, בלי קשר לגיל החוסך, בדמות הבטחה של ריבית ידועה מראש ל־30% מהכסף בקרנות החדשות. לו היא היתה מחולקת מחדש, כך שהחוסכים המבוגרים והפנסיונרים היו מקבלים הגנה גדולה יותר (עד 100% מהכסף), לא היה צורך בקיצוץ. הצעה ברוח זו נבחנת כיום באוצר ובמשרד ראש הממשלה. עד סגירת הגיליון לא נמסרה תגובה.

מאגף שוק ההון נמסר: "האגף מקיים בימים אלה שימוע ציבורי כחלק מהמהלך להסרת חסמי הניוד של חוסכים לקראת פרישה. במהלך השימוע לא הציגו הגורמים שהופיעו בפני נציגי המפקחת חישובים או מודלים השונים מהצעת האגף. המהלך צפוי להביא לוודאות לחוסכים ולפנסיונרים בנוגע לגובה קצבת הפנסיה בעזרת ניהול השקעות מושכל ואחראי של כספי החיסכון ארוך הטווח. האגף יקפיד על כך שהגופים ינהלו את כספי החיסכון ארוך הטווח באופן ראוי והוגן לחוסך".