פרויקט כלכליסט

בועת החלומות וההלוואות של תעשיית הרכב הישראלי

אלפי מכוניות חדשות כמעט לגמרי ממתינות לכם. אתם רק צריכים לבחור. נציגי המכירות של חברות הליסינג ישמחו להציע תנאי מימון שיבטיחו שתשלמו להן מדי חודש ותקנו גם את המכונית הבאה אצלן. וגם את זו שאחריה. אז מה אם זה אומר שכל החיים תהיו משועבדים להלוואה. תומר הדר ותומר ורון בילו יום בעיר הרכב וגילו איך חוסל שוק היד השנייה בישראל

בכניסה ל"עיר הרכב", מתחם מכירת הרכב המשומש הגדול בישראל, עומדות, בחום לא אופייני של 37 מעלות, שתי נערות פיתוי. הן לובשות חצאיות קצרות ומפצירות בנכנסים למתחם לעצור. אחרי שאנו פותחים את חלון הרכב, וגל חום ולחות פורץ אל תא הנוסעים, הראשונה מושיטה לנו בחוסר רצון עלון של אחת מרשתות הטרייד אין הפועלות במקום. "המכוניות בהנחה", זועק הפלאייר הססגוני. הדיילת השנייה ממתינה בנימוס חריג שקודמתה תסיים את העבודה, מנצלת את שבריר השנייה שבו החלון נותר פתוח, ומושיטה גם היא פלאייר. גם ברשת המתחרה, טוען הפלאייר, יש תנאי מימון מעולים. שים כמה כסף שיש לך, קבל כמה תשלומים שרק תרצה, וצא עם מכונית משומשת כחדשה. יכול להיות שהחום הכבד משבש את הקליטה של הלקוחות הפוטנציאליים, שמתקשים להבחין מבעד לכל הנוצץ הזה בביצת ההלוואות הבלתי נגמרת שאליה הם מוזמנים להיכנס.

לכתבות הנוספות בפרויקט מהשטח:

- אמיתי גזית עלה לגג עם הפועלים הטורקים שבונים את תל אביב וראה משם את סין

- שאול אמסטרדמסקי התאשפז ליום אחד בחדר המיון של איכילוב וחזר עם כאב לב

- תומר גנון קטף אגסים בראש פינה והתגלגל עם המחיר שלהם עד למדף בסופרמרקט

- עמרי מילמן בילה יום עם הפרות בכפר ויתקין וגילה שהן לא היחידות שחולבים אותן

- מיקי פלד שמר על פעוטות במשפחתון של משפחות קשות יום והבין שלגננות אין מי שישמור עליהן

הדס גליקו ביקרה במספרה וחזתה בתספורת שעוברים בעלי העסקים הקטנים

לא סתם מכונה פיסת הנדל"ן הזו שבפי גלילות "עיר הרכב": כל הרשתות הגדולות - אוטו סנטר, טרייד מוביל וסוויץ' - מציגות כאן את מרכולתן. כמובן שגם לחברות הליסינג - שלמה SIXT, הרץ, אלדן ואלבר - יש כאן נציגויות. כולן רוצות שתרכוש מכונית משומשת.

שטח המכירה של טרייד מוביל, מרשתות הסחר הגדולות בישראל, נמצא בקצה הדרך הארוכה שחוצה את עיר הרכב, והמסע למכונית הנחשקת מזכיר טיול באחד מרובעיהן המפוקפקים של ערי אירופה. רשתות הרכבים המשומשים עושות הכל כדי שהצרכן יסטה ממסלולו, ידלג על המתחרים ויימשך אחר מופע האורות והשלטים המכריזים על ביטוח, מימון, אחריות ושאר פיתויים המיועדים להסיט את הקונה מדרך הישר.

ותומר הדר בעיר הרכב. המחירון הוא רק סמן ימני למחיר הרצוי") כתבי "כלכליסט" תומר ורון (מימין) ותומר הדר בעיר הרכב. המחירון הוא רק סמן ימני למחיר הרצוי צילום: אוראל כהן

כתבי "כלכליסט" תומר ורון (מימין) ותומר הדר בעיר הרכב. המחירון הוא רק סמן ימני למחיר הרצוי צילום: אוראל כהן

המימון שמציעים הבנקים וחברות הליסינג הופך את האפשרות לקנות רכב חדש לזמינה מאי פעם. למעשה, היא כל כך זמינה שרבים מתפתים לשיטת הליסינג האולטימטיבית שבה הם נדרשים להפקיד בידי החברה 30% מערך הרכב במקום והיתר בתשלומים, כך שהם יכולים לרכוש רכב חדש מדי שלוש שנים ולסחוב על הגב שק של הלוואות נצחיות.

ובאמת נדמה שבכבישים אנחנו רואים רק רכבים חדשים. נתוני המסירות של איגוד יבואני הרכב גם מחזקים את התחושה - בתחילת 2015 נמסרו בישראל 189 אלף מכוניות חדשות, עליה של כ־8% לעומת השנה הקודמת. לפי התחזיות בענף, השנה תיסגר עם 250 אלף מסירות - שיא כל הזמנים. במצב הזה, שוק היד השנייה בישראל גווע לאטו ובארץ נוצרת בועת מימון והלוואות רווחית מאוד.

הלקוח תמיד (בערך) צודק

נכנסנו לטרייד מוביל מוכנים למכור מכוניות. הלקוח שנכנס רוצה ג'יפון. הוא בן 40 מתל אביב, שעבר כאן במקרה. יש לו שעה לשרוף וכסף פנוי. הוא לובש טי שירט לבנה וחובש כובע מצחייה שלא יורד גם בתוך המשרד. אנחנו יוצאים החוצה אל שורה של רכבי כביש־שטח. היונדאי הכי מוצאת חן בעיניו. יש לה פוזה. הוא פותח את הדלת, ממשש את ההגה. "ההגה אומר הכל על המכונית. אני יכול לתת בו מבט אחד ולדעת בדיוק איך התייחסו אל המכונית", הוא מחייך. "זו בטח היתה מכונית של בחורה". איש המכירות מחריש. גם אנחנו. "יש מצב לעשות איתה שטח?", הוא שואל ומצביע על יונדאי IX35. לא. אין לה הנעה כפולה בגרסה הזו, ובכל מקרה, לא מדובר ברכב שיכול לרדת למכתש רמון.

תומר הדר עם נציגי טרייד מוביל. פלאיירים ומסכים מציעים כל מימון אפשרי צילום: אוראל כהן

תומר הדר עם נציגי טרייד מוביל. פלאיירים ומסכים מציעים כל מימון אפשרי צילום: אוראל כהן

תשומת לבם של הלקוחות הישראלים מוסחת בקלות. מספיק נצנוץ אחד מרחוק. "מה זה?", הוא צועד בכיוון של רכב אחר. "זו סובארו VX, גרסת ה־2 ליטרים. יופי של רכב", מסביר איש המכירות. "זה המנוע החזק יותר", אנחנו מוסיפים. הלקוח לא מתרשם. "את זאת בטח היונדאי קורעת בשטח", הוא אומר בידענות. "שכחת שליונדאי אין מערכת הנעה כפולה", אמר אחד מאיתנו. טעות אסטרטגית, אבל קשה לשלוט ביצר.

אם יש דבר אחד שהלקוח הישראלי לא אוהב, אלה העובדות. וכשמתקנים אותו באמצעות עובדות, מדובר במתכון לתאונת דרכים קשה. "זה לשטח?", הלקוח מתפקע בצחוק מעושה. "זה נמוך כמו סקייטבורד. ירידה אחת ממדרכה והוא מתפרק", הוא מנדב הסבר ומצביע על הסובארו, שלמעשה דווקא גבוהה למדי ונוסעת לא רע בשטח. דוקטור, אנחנו עומדים לאבד את החולה. שרק לא ילך לנו למגרש של אוטו סנטר. או של אלדן. והכי חמור, הוא גילה שריטה על הפגוש. משומשת הוא כבר לא יקנה מאיתנו.

איש המכירות נלחץ וממהר להרעיף על הלקוח חיזוקים חיוביים: "הוא צודק, תראה כמה היונדאי גבוהה". הלקוח תמיד צודק. "שים מקדמה, נשמור לך את המכונית. חבל שהיא תלך", הוא אומר, אך החיוך שלו לא עובד על אף אחד. העסקה נופלת.

בעיר הרכב. אם יש דבר אחד שהלקוח הישראלי לא אוהב, אלה העובדות צילום: אוראל כהן

בעיר הרכב. אם יש דבר אחד שהלקוח הישראלי לא אוהב, אלה העובדות צילום: אוראל כהן

מחיר המחירון הוא רק נקודת פתיחה

כיצד בנוי מחירה של מכונית חדשה בישראל כיום? התשובה פשוטה: מחיר בסיס, עליו מתווסף שיעור מס הקנייה המוטל בישראל, בתוספת מכסים ונתח הרווח של היבואן. אלא שזה לא כל הסיפור. כי כיום מחיר המחירון הרשמי של מכונית הוא רק נקודת פתיחה. כלומר, אם לדוגמה הנכם נמנים עם עמיתי הוט או חבר, תזכו באופן אוטומטי להנחות נאות ממחיר המחירון. החודש, לדוגמה, עמיתי מועדון הצרכנות חבר יכולים לרכוש סוזוקי קרוס אובר בהנחה של 9,000 שקל, וסוזוקי ויטארה בהנחה של 7,000 שקל - רכב שהושק בישראל רק בחודש שעבר.

מעבר לכך, כיום תופעת מכירת ה"יד ראשונה אפס קילומטרים" - כלומר מכוניות חדשות שנמכרות מחברות הליסינג לצרכנים, שהם היד השנייה על הרכב - פורחת. נתוני רשות המסים שפורסמו החודש מעידים על כך שציי הרכב שולטים בשוק המשומשות. כשמדובר ברכב שגילו עד חודשיים, 9% מהעסקאות נעשות על ידי חברות ליסינג. לא קשה להבין שמדובר ברכבי "יד ראשונה אפס קילומטרים".

לצד הרכבים החדשים, גם ברכבים משומשים שגילם הוא כשלוש שנים ניכרת דומיננטיות של חברות הליסינג. בפועל, יותר מ־80% מהעסקאות הן של רכבי ליסינג לשעבר. הסיבה לכך היא שתקופת החכירה של רכבי ליסינג היא שלוש שנים. ואחרי שלוש שנים, שבמהלכן הרכב נמצא אצל הלקוח, הוא מגיע לשוק למכירה. ובל נשכח כמובן את שפע הטרנדים שצצו בשנים האחרונות: מתווה המיסוי הירוק שמיטיב עם מכוניות קטנות ומטיל עליהן מס קניה נמוך, והמימון שמציעים יבואני הרכב שמאפשר לפרוס את התשלומים עד אינסוף ובצורה נוחה. בזכות כל אלה שוק הרכב הישראלי ירשום שיא של מכירות ב־2015. לפי ההערכות, רבע מיליון מכוניות יימכרו בשנה הזו.

ובינתיים שוק המכוניות המשומשות נפגע. כי כשמכונית חדשה הופכת למוצר כה זמין, לעתים לא כדאי לקנות מכונית משומשת. נתוני טרייד מוביל מעידים על כך שמשך הזמן הממוצע שדרוש כדי למכור מכונית משומשת עומד על כחודש. ואם תנסה למכור את המכונית שלך בעצמך, המשך הזמן הזה עלול להתארך. ועם זאת, אנשי טרייד מוביל אינם מחוסרי עבודה. גם ביום כה מהביל תנועת הלקוחות ערנית. הבעיה היא שמרוב היצע קשה לבחור מכונית משומשת טובה. ובנוסף, במחיר של מכונית משפחתית בת שנה או שנתיים, ניתן לרכוש מכונית חדשה קטנה. מעבר לכך, בחברות הליסינג מוצעות מכוניות משפחתיות במחירים אטרקטיביים.

במצב כזה ניתן היה לשער שכוחות השוק יעשו את שלהם. כלומר, בהיעדר ביקוש לדגם מסוים, מחירו יירד במחירון. אך בפועל, מחירם של דגמים רבים אינו יורד בשיעור שניתן היה לצפות. מדוע? את התשובה מעטים מעזים לומר. הלקוח שמולנו מתנדב להסביר: "במחירון של לוי יצחק יש מכוניות שאם הערך שלהן יירד בן לילה באלפי שקלים, חברות ליסינג יקרסו". אנשי המכירות והלקוחות יודעים זאת, והכללים ברורים. "המחירון הוא מעין סמן ימני למחיר הרכב הרצוי", מעיר לקוח מבוגר. אנחנו, בתגובה, יכולים רק להנהן. המחירון של לוי יצחק חורץ גורלות. בתחילת כל חודש מתפרסם מחירון חדש, ובדרך כלל מדובר במחירון נמוך יותר ממחירון החודש הקודם. כלומר, בתחילת כל חודש לוי יצחק חותך אחוז מסוים ממחירי המכוניות, ולכן ערך המכוניות של טרייד מוביל יורד. אבל זה בעצם סוג של בלוף.

זה בלוף כי כי יש מכוניות שמחיר המחירון הרשמי שלהן אצל לוי יצחק הוא בגדר המלצה בלבד, במקרה הטוב. במגרש יש כמה וכמה מכוניות כאלה, ש"מחיר לוי יצחק" שמוטבע על החלון שלהן הוא מחיר שאפשר בקלות לחתוך ממנו אלפי שקלים. וכולם יודעים את זה. בסוף הלקוח שלנו סוגר עסקה. הוא בוחר במכונית קוריאנית משומשת וחותך במחיר. הוא יודע שכיום רק פראיירים קונים מכונית במחיר המחירון של לוי יצחק.

כתבי "כלכליסט" בעיר הרכב. כשמכונית חדשה הופכת למוצר כה זמין, לעתים לא כדאי לקנות מכונית משומשת צילום: אוראל כהן

כתבי "כלכליסט" בעיר הרכב. כשמכונית חדשה הופכת למוצר כה זמין, לעתים לא כדאי לקנות מכונית משומשת צילום: אוראל כהן

מכרה זהב לאשראי

המספרים של תעשיית הרכב מטורפים. הסניף של טרייד מוביל בפי גלילות מוסר מעל 750 כלי רכב בחודש לאנשים פרטיים ולדילרים. בחברה משוכנעים שמסירות הרכבים ב־2015 יגיעו ל־15 אלף - עלייה של 25% בהשוואה לשנה הקודמת.

יש לא מעט סיבות לכך ש־2015 צפויה לשבור את שיא מסירות הרכב. אפשר להצביע על הריבית האפסית ששוררת במשק שמאפשרת ליבואניות ולסוכנויות הרכב לשווק את הרכבים ביתר קלות, גם אם אין מספיק כסף או גם אם אין כסף בכלל, כי היום אפשר לקנות רכב ב־100% מימון.

מבחינת הבנקים וחברות האשראי, הלוואה לרכב בטוחה יותר מהלוואה צרכנית, זאת משום שהיא ניתנת כנגד שעבוד של נכס. אם הלווה לא יעמוד בתשלומים, המלווה ייקח את הרכב וימכור אותו. ברוב המקרים, מכירת הרכב מספיקה לכיסוי החוב.

מבדיקה שערכנו עם בנקים, חברות אשראי וגורמים בתעשיית הרכב עולה כי רוכש מגיע עם הון ממוצע של 20%-30% מעלות הרכב. את היתרה הוא לוקח כהלוואה. במשכנתאות, לדוגמה, שם יש מגבלות של בנק ישראל, הלווים מביאים איתם בממוצע 40% מערך הדירה. הכסף הזול שמציעים הבנקים וחברות האשראי זורם לשוק הרכב. לפי ההערכות, כ־25% מסך תיק האשראי הצרכני של הבנקים - כ־30 מיליארד שקל, נכון ליוני 2015 - מיועדים לרכישת רכבים.

רוכש מגיע עם הון ממוצע של 20%-30% מעלות הרכב צילום: אוראל כהן

רוכש מגיע עם הון ממוצע של 20%-30% מעלות הרכב צילום: אוראל כהן

מלבד הבנקים יש שתי חברות חזקות מאוד בתחום מימון רכישות הרכב. חברת מימון ישיר היא הגדולה בתחום. היא הגדילה את תיק הלוואות הרכב שלה ב־41% בשנתיים האחרונות, והוא עומד על 1.5 מיליארד שקל, נכון ליוני 2015. חברת לאומי קארד, שמובילה את תחום האשראי לרכב בין חברות כרטיסי האשראי, הגדילה אותו בשנתיים האחרונות בלא פחות מ־345%, כשהוא מזנק מהיקף של 255 מיליון שקל ביוני 2013 ל־1.1 מיליארד שקל ביוני 2015.

השינויים באפשרויות המימון הביאו לכך שנהגי הרכב הישראלים כבר לא מחזיקים רכב יותר מ־3–4 שנים. לכן בטרייד מוביל, למשל, מחזיקים מערכת מחשובית שמתריעה בפניהם שעברו שלוש שנים מאז רכש הלקוח את רכבו ולכן נציגי החברה יתקשרו ויציעו לו לקנות רכב חדש. בלא מעט מקרים, כשמשקללים את ירידת הערך של הרכב מול עלויות מימון זולות, החלפת הרכב עשויה באמת להשתלם.

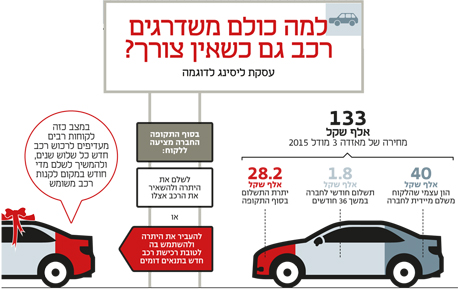

בחברות הליסינג הגדולות מרבית הלקוחות מחליפים את הרכב בכל שלוש שנים וזה בגלל המודל העסקי שמחולק לשלושה חלקים: מקדמה, תשלומים על מרבית הרכישה ויתרה. בתום תקופת התשלומים הלקוח יכול לבחור אם להשאיר את הרכב אצלו ולשלם את היתרה, או להמשיך לרכב חדש מסוכנות הליסינג ברכישה שתשקלל את מה שהוא כבר שילם.

העולם הזה של החלפת רכב בכל שלוש שנים יוצר מחויבות של הלקוח לסוכנות שממנה קנה את הרכב האחרון שלו, ששואפת לפגוש אותו כבר בעוד שלוש שנים, כשיוצע לו רכב חדש.