בלעדי לכלכליסט

התחרות בשוק האשראי תגיע מגופי הפנסיה

בוועדה לתחרות בבנקים מבינים שתחרות של ממש לא תגיע מחברות כרטיסי האשראי. כעת בוחנים שם אופציה להכניס למשחק את הכסף הגדול באמת, זה של גופי הפנסיה, שמנהלים יותר מטריליון שקל

הפרדת כרטיסי האשראי מידי הבנקים היא אמנם הנושא המרכזי שנידון בימים אלה בוועדת שטרום להגברת התחרותיות בענף הבנקאות, אבל ייתכן מאוד שהסיכוי לתחרות האמיתית יגיע בכלל מכיוון אחר שהוועדה חושבת לקדם.

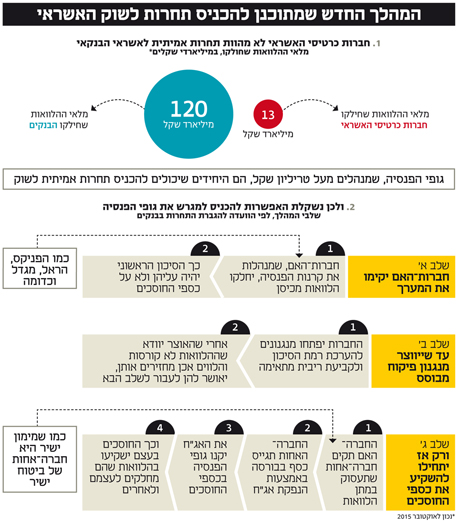

אחד הנושאים שנידון בוועדה בימים אלה, בצוות משנה שמובילים פרופ' אבי בן בסט, אגף תקציבים ואגף שוק ההון במשרד האוצר, הוא כיצד להפוך את גופי הפנסיה למתחרים העיקריים בבנקים. הרציונל הוא שעם כל הכבוד לחברות כרטיסי האשראי, גם כשהן יופרדו מן הבנקים הגודל היחסי שלהן לעומת הבנקים עדיין יהיה קטן מאוד (לשם השוואה, מלאי ההלוואות של הבנקים עומד על כ־120 מיליארד שקל בהלוואות, לא כולל משכנתאות, וזה של כרטיסי האשראי רק על 13 מיליארד שקל). ולכן, רק הכסף הגדול ששוכב בגופי הפנסיה - יותר מטריליון שקל - יכול להוות תחרות אמיתית.

לשם כך חושבים כעת בוועדה על שורה של צעדים אפשריים בשביל להכניס את הכסף של גופי הפנסיה אל תחומי המגרש. ההמלצות המסתמנות של הוועדה בתחום זה ייבנו בהדרגה, כך שבשלב הראשון מי שייכנסו לשוק ההלוואות לא יהיו קרנות הפנסיה עצמן, אלא הגופים שמנהלים את הקרנות, מהכסף הפרטי שלהם.

כלומר, בשלב הראשון החברה־האם שמחזיקה בקרן פנסיה מסוימת ומנהלת אותה (למשל פסגות, שמחזיקה בפסגות גמל, פסגות פנסיה וכדומה) היא זו שתחלק את ההלוואות לצרכנים מכספה שלה. מדוע? משום שהאוצר מעוניין שהסיכונים הכרוכים בשלב ההקמה של הפעילות הזו יהיו על החברות עצמן ולא על החוסכים.

רק אחרי שהחברות יפתחו מערכים מבוססים, שמאפשרים להן לנתח את מידת הסיכון של כל מי שבא לבקש הלוואה ולקבוע ריבית מתאימה למידת הסיכון הזאת, ורק אחרי שיחלוף מספיק זמן שיאפשר לבדוק שההלוואות האלה אכן לא קורסות ושאנשים מחזירים אותן - אז האוצר יאפשר לגופי הפנסיה לעבור לשלב הבא.

בשלב הבא צפויה הוועדה להמליץ שגופי הפנסיה יתחילו להשקיע את הכסף של החוסכים עצמם בפעילות חלוקת ההלוואות הזו. כיצד זה ייעשה? החברה־האם, שמנהלת את גוף הפנסיה, תקים חברה־אחות שתעסוק במתן הלוואות, כשם שמימון ישיר היא חברה־אחות של ביטוח ישיר. החברה הזאת, שמחלקת הלוואות, תגייס כסף דרך הבורסה על ידי מכירת איגרות חוב. מי שיקנו את איגרות החוב האלה יהיו גופי הפנסיה. או במילים אחרות, החוסכים לפנסיה ישקיעו בהלוואות שהם מחלקים לעצמם ולאחרים. מעין עסקה סיבובית כזאת.

מי יגזור קופון

החשש העיקרי במקרה כזה הוא שגופי הפנסיה ישקיעו את כספי החוסכים בהלוואות בסיכון גבוה, יגזרו קופון, אבל הסיכון ייפול על כתפי החוסכים. לשם כך הוועדה להגברת התחרותיות בענף הבנקאות צריכה להחליט כיצד להקטין את ניגוד העניינים האפשרי שנוצר במצב כזה. אחת האפשרויות היא שהחברה שמחלקת את ההלוואות תישא בסיכון משותף עם כספי החוסכים שיושקעו בהלוואות האלה.

צילום: שאטרסטוק

צילום: שאטרסטוק

בשביל ליישם את ההמלצות המסתמנות האלה יש להסיר כמה חסמים רגולטוריים שלא מאפשרים כיום לגופי הפנסיה להקים פעילות כזו של חלוקת הלוואות. למשל, הוועדה צריכה להמליץ לשנות את הכללים הקיימים כך שאפשר יהיה להשקיע את כספי גופי הפנסיה - גם את הכסף של החברות עצמן וגם את כספי החוסכים בהמשך - בהלוואות שאין להן דירוג.

דירוג, שמתבצע על ידי גוף הפנסיה עצמו או על ידי חברה חיצונית, נועד לאותת לגוף הפנסיה מה רמת הסיכון של אותה השקעה. במקרה זה לא ניתן לתת דירוג לכל הלוואה והלוואה. לכן הוועדה צפויה להמליץ להסיר את המגבלה הזאת, ובמקומה לחייב את גופי הפנסיה לקיים מנגנוני ניתוח שיאפשרו את הערכת הסיכון בעת מתן ההלוואות.

אוברדראפט בקרן הפנסיה

על פי הערכות שונות, כניסתם של גופי הפנסיה למגרש מתן ההלוואות תאפשר הורדה משמעותית של הריביות, אם כי עדיין לא ידוע בכמה. הריבית הממוצעת שגובה חברת מימון ישיר על ההלוואות שלה היא 8.5% בשנה. על פי חלק מההערכות, כניסה מסיבית של גופי הפנסיה לתחום הזה, במקביל לפיתוח מנגנוני מידע שנעשים במסגרת חוק מאגר נתוני אשראי, תפחית את הריביות לסביבה של 5%–6%, לפחות בשלב הראשון.

בהמשך, אם הפעילות הזו תתבסס ותתפתח ואכן תפתח תחרות מול הבנקים, בוועדה שוקלים לאפשר לגופי הפנסיה להציע לצרכנים גם מסגרת אשראי - כלומר, אוברדראפט - כפי שהבנקים מציעים כיום. המנגנון שנשקל לשם כך קצת מסורבל, שכן לא תוכלו לפתוח חשבון עובר ושב אצל גופי הפנסיה.

תחת זאת, יהיה לכם מינוס בבנק, אבל גוף הפנסיה ייתן לכם מעין הלוואה יומית בדיוק בגובה המינוס בשביל לסגור אותו מחדש בכל יום. באופן זה, הלכה למעשה המינוס שלכם יהיה אצל גוף הפנסיה, ותשלמו לו את הריבית שאמורה להיות נמוכה מאשר הריבית שאתם משלמים על האוברדראפט בבנק.

כמו כן, בשביל להכניס את הכסף של החוסכים לפנסיה גם לערוצי חלוקת הלוואות נוספים - למשל ההלוואות שמחלקים גופים אינטרנטיים כמו eLoan ובלנדר - הוועדה שוקלת להסיר מגבלה רגולטורית נוספת. מגבלה זו קובעת כיום כי אם גוף פנסיה רוצה לחלק הלוואות, למשל דרך eLoan, הוא צריך שתהיה לו בטוחה מספקת. הבעיה היא שאף אחד לא קבע מהי בטוחה מספקת. לכן בוועדה שוקלים להמיר את המגבלה הזאת בכך שההלוואות יינתנו בכפוף לתהליך ניתוח מבוסס של הערכת סיכונים.

אם לא יהיו יותר מדי מחלוקות, המלצות הוועדה יוגשו לשר האוצר ולנגידה בתוך כשבועיים, בסמוך לאישור התקציב.

טרם הוחלט כמה חברות כרטיסי אשראי יופרדו מהבנקים

בוועדה להגברת התחרות בענף הבנקאות טרם הכריעו בשאלה הבסיסית - כמה חברות כרטיסי אשראי יש להפריד מהבנקים. בבנק ישראל מעוניינים כי רק הגדולות יופרדו - ישראכרט מהפועלים ולאומי קארד מבנק לאומי - וכי החברה השלישית (ויזה כאל, שנמצאת בבעלות דיסקונט והבינלאומי) תמשיך לפעול כמו היום.

הרציונל הוא שכך דיסקונט יקבל יתרון יחסי מול הבנקים הגדולים, ויוכל להגדיל את נתח השוק שלו ולהגדיל את התחרות. יתר חברי הוועדה סבורים כי עמדה זו שגויה, שכן אף אחד לא מפריע לדיסקונט לנסות להגדיל את נתח השוק שלו גם היום, וזה לא קורה.

שתי בעיות גדולות נוספות טרם נפתרו. אחת נוגעת לאופן ההפרדה. כלומר אם החברות ייצאו מידי הבנקים עם המידע על הלקוחות, עם מסגרת האשראי שלהם ועם האפשרות הבלעדית להנפיק כרטיסי אשראי. הבנקים לוחצים שגם אחרי ההפרדה הם יוכלו להנפיק כרטיסים, אך בוועדה חוששים שזה לא יאפשר לחברות כרטיסי האשראי החדשות להתחרות בהם.

ולבסוף, בעיית הרגולציה. בנק ישראל מתעקש תישאר בידיו, ויתר חברי הוועדה סבורים שהשמרנות והנטייה שלו להעדיף יציבות על פני תחרות ימנעו מהתחרות להתפתח - ולכן הרגולציה צריכה לעבור למשרד האוצר.