ניתוח כלכליסט

מלכוד הגז הבא: האינטרסים המנוגדים של דלק ונובל

מצבה העסקי של נובל אנרג'י הורע בשל הצניחה במחירי הנפט, והיא תעדיף לדחות את השקעת המיליארדים בפיתוח לווייתן עד לחתימת חוזה עם לקוח זר; דלק לעומתה תהיה מעוניינת לפתח את לווייתן מוקדם יותר, גם כי מתווה הגז מאלץ אותה להיפרד מתמר בעוד 6 שנים וגם בשל דעת הקהל המקומית; וזה עוד לפני שמביאים בחשבון את האינטרסים המנוגדים של יתר השותפות

בתחילת ינואר האחרון — פחות משבועיים אחרי שהממונה על הגבלים עסקיים דאז דיויד גילה החליט "לשרוף את המועדון", ולערוך שימוע לחברות הגז דלק ונובל אנרג'י בטרם יכריז על האחזקות הצולבות שלהן במאגרי תמר ולווייתן כהסדר כובל — פרסם "כלכליסט" שדלק בשליטת יצחק תשובה שכרה את שירותיו של משרד עורכי הדין פישר בכר חן כדי שייצג אותה בשימוע המתוכנן אצל גילה, בנפרד מנובל אנרג'י.

- גבאי בדיון על מתווה הגז: "שני צינורות אינם מספיקים - צריך עוד"

- אף אחד בעצם לא יודע כמה יכניס הגז

- לנגוצקי: "אסור למכור גז למצרים"; שטייניץ: "הזדמנות לבצר השלום"

הפיצול של דלק מנובל אנרג'י, לפחות בשלב השימוע מול גילה, היה אחד הסממנים הבולטים לעובדה שהוסתרה עד כה מעיני הציבור: חברות הגז פועלות יחדיו, אך האינטרסים שלהן לאו דווקא חופפים בכל הקשור לפיתוח שדות הגז, לוחות הזמנים, זהות הלקוחות וההזדמנויות העסקיות שעומדות בפני החברות באזור.

עד לאותה נקודה עו"ד צבי אגמון ייצג את שתי החברות שפועלות יחדיו כבר 17 שנה ומחזיקות יחד במאגרים רבים — ים תטיס (שבו מחזיקה נובל אנרג'י 47% ובשאר מחזיקה דלק), כריש ותנין (בחלוקת אחזקות זהה לזו של מאגר ים תטיס), אפרודיטה הקפריסאי (שבו מחזיקה נובל אנרג'י 35% ודלק מחזיקה 30%), וכמובן תמר (שבו מחזיקה נובל אנרג'י 36% ודלק 31.2%) ולווייתן (שבו מחזיקה נובל אנרג'י 40% ודלק מחזיקה 45%). אך במהלך המו"מ על המתווה מול הממשלה, הן הבינו שהאינטרסים שלהן אינם זהים לחלוטין.

שותפות וקוץ בה

בגדול, האינטרסים של נובל אנרג'י ושל דלק בנוגע לפיתוח לווייתן דומים. אבל רק בגדול. עבור שתיהן, אם יהיה חוזה יצוא גדול, יהיה כדאי לפתח את המאגר במהירות — מאחר שבתרחיש זה הפיתוח של לווייתן לא יבוא על חשבון חוזים קיימים של תמר.

מנגד, אם בעקבות מחירי האנרגיה הנמוכים בעולם לווייתן לא יצליח לחתום על חוזי יצוא גדולים, תתעורר בעיה. בתרחיש זה, פיתוח לווייתן לצורכי המשק המקומי צפוי להעביר לקוחות מתמר אליו, ולכן לשתי החברות אין אינטרס לפיתוח מהיר שלו. על כך יש להוסיף כי לפי מתווה הגז הממשלתי, בתוך שש שנים מיום אישורו על דלק למכור את אחזקותיה בתמר ואילו על נובל לדלל את שלה לכ־25%.

כלומר, לנובל אנרג'י לא דחוף לפתח את מאגר לווייתן במצב הנוכחי. האינטרס שלה הוא למצות את הפוטנציאל העסקי והכלכלי של מאגר תמר. לעומת זאת דלק, לפי התרחיש של המתווה, צריכה לדאוג בעיקר למאגר לווייתן.

מצבן הפיננסי של נובל אנרג'י ושל דלק לא זהה. עיקר הפעילות של נובל אנרג'י הוא בתחום הנפט הגולמי בארה"ב, ועל כן נפילת מחירי הנפט פגעה במצבה הכספי והיא גוררת עודף התחייבויות פיננסיות של 11 מיליארד דולר. המצב הזה הוביל אותה לקצץ מהותית את השקעותיה.

מבחינת נובל אנרג'י, אם ממשלת ישראל לא תאלץ אותה, אין לה צורך למהר ולפתח את לווייתן שדורש השקעה כספית אדירה, והיא תעדיף להזרים את המשאבים שלה לארה"ב.

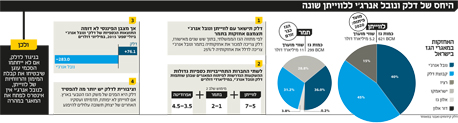

דלק מחזיקה בתמר ובלווייתן באמצעות החברות־הבנות אבנר ודלק קידוחים שהאחזקות העיקריות שלהן הן תמר, אשר כבר מפיק גז ויוצר תזרים מזומנים מהותי; ומאגרי לווייתן ואפרודיטה הקפריסאי, שדורשים פיתוח. מאחר שאין להן פרויקטים נוספים ומאחר שעודף ההתחייבויות הפיננסיות שלהן (כ־710 מיליון דולר לאבנר וכ־680 מיליון דולר לדלק קידוחים) נמוך יחסית וצפוי לפחות עם תזרים המזומנים מתמר, הן יוכלו לכוון את המשאבים שלהן לפיתוח לווייתן.

בנוסף, קבוצת דלק פועלת בבית ומושפעת מדעת הקהל. עיכוב בפיתוח לווייתן יפגע בעמדת הציבור כלפי החברה, וזה יכול לפגוע בעסקים אחרים של תשובה בארץ. מנגד, ההשפעה של דעת הקהל הישראלית על נובל נמוכה בהרבה.

חשוב לזכור שנובל היא המפעילה של תמר ולווייתן, ודלק היא השותף הפיננסי הבכיר. ללא הירתמות מלאה של נובל לפיתוח מהיר — זה לא יקרה.

שלוש חברות נוספות נמצאות על מפת האינטרסים שעשויה בסופו של דבר לקבוע את גורלו של לווייתן. לרציו אחזקה של 15% בלווייתן ואין לה אחזקה במאגרים נוספים, לכן יש לה אינטרס לפיתוחו גם אם זה יגיע על חשבון תמר. לישראמקו אחזקה מהותית בתמר (28.75%), ולאלון גז אחזקה קטנה בו (4%). לשתיהן יש אינטרס ברור לשימור מעמד תמר כמונופול וכן למניעת פיקוח מחירים.

עניין של יצוא

שלושה פרויקטים של פיתוח עומדים על הפרק בתחום הגז בישראל. הראשון הוא הרחבת קצב ההפקה מתמר באמצעות הנחת צנרת נוספת וביצוע קידוחי הפקה נוספים. השני הוא פיתוח לווייתן, והשלישי הוא פיתוח המאגרים הבינוניים בגודלם, כריש ותנין.

האינטרס של מדינת ישראל הוא פיתוח משולב של שלושתם. זה יוביל לעודף היצע מהותי בשוק המקומי, אשר יוריד עלויות ויאפשר יצוא של עודפי הגז, שייצור הכנסות ממסים.

יצחק תשובה צילום: אוראל כהן

יצחק תשובה צילום: אוראל כהן עד אמצע 2014 הצפי היה שפיתוח לווייתן יתבסס על יצוא, ולכן לא היה סימן שאלה גדול לגבי המועד. לקריסה של מחירי האנרגיה השפעה שלילית מאוד הן על אפשרויות היצוא של הגז והן על מצבה הפיננסי של נובל אנרג'י, שעיקר רווחיה נובעים ממכירת נפט גולמי. נובל אנרג'י סיימה את הרבעון השלישי של 2015 (יולי־ספטמבר) בהפסד של 283 מיליון דולר, וזאת לעומת רווח נקי של 419 מיליון דולר ברבעון המקביל אשתקד. בדומה לשאר חברות האנרגיה בעולם, נובל אנרג'י סבלה קשות מצניחת מחירי הנפט, וסך הכנסותיה ברבעון האחרון עמדו על 819 מיליון דולר — זאת לעומת 1.27 מיליארד דולר ברבעון השלישי של 2014. כמו כן, לאחרונה פיטרה החברה 180 איש וביטלה גיוסי הון.

בניגוד לנובל אנרג'י, מצבן של חברות הגז של קבוצת דלק - דלק קידוחים ואבנר - טוב בהרבה, והן הציגו רווחים נאים ברבעון השלישי של 2015: דלק קידוחים סיימה את הרבעון ברווח נקי של כ־38.8 מיליון דולר (לעומת רווח נקי של כ־22.5 מיליון דולר ברבעון המקביל אשתקד), ואילו אבנר סיימה את הרבעון השלישי ברווח נקי של כ־37.3 מיליון דולר (לעומת כ־23 מיליון דולר ברבעון המקביל אשתקד). בשני המקרים מדבר בזינוק שקרוב ל־70%.

על כך יש להוסיף שפיתוח המאגרים שבהן שותפות החברות דורש השקעה של מיליארדי דולרים: פיתוח לוויתן ידרוש 5–7 מיליארד דולר, אפרודיטה הקפריסאי יעלה לחברות 3.5–4.5 מיליארד דולר, ומימוש השלב השני של תמר יצריך מהן השקעה נוספת של 1–2 מיליארד דולר.

לכן קשה לראות את נובל אנרג'י משקיעה בפיתוח לווייתן ללא חוזי עוגן מהותיים שיבטיחו מימון זול יחסית וגם רווחיות לפרויקט.

השותפות בלווייתן מנהלות כעת שלושה משאים ומתנים על מכירת גז ליצוא: האחד הוא לגורמי תעשייה במצרים (מזכר הבנות נחתם ב־24 בנובמבר עם שותפות דולפינוס, שגם סביבה סימני שאלה רבים); השני הוא מכירת גז למתקן ההנזלה של בריטיש גז (BG) במצרים; והשלישי הוא מכירת גז לחברת החשמל הירדנית. עדיין קשה להעריך אם המהלכים הללו יובילו לחתימת הסכם יצוא גדול ומחייב.

הלווייתן יחכה

הפגיעה שספגה נובל אנרג'י מהירידה החדה במחירי הנפט הגולמי והגז הטבעי בארה"ב היתה קשה, ולכן היא צריכה שותפים כדי שתוכל להשקיע במאגרי הגז באזור. מסיבה זו מכרה החברה לפני כשבועיים 35% מרישיון אפרודיטה שבקפריסין לבריטיש גז (BG) תמורת 165 מיליון דולר, ואת חלקה ברישיונות של כריש ותנין לאבנר ולדלק קידוחים תמורת 67 מיליון דולר.

בשיחת האנליסטים שפרסמה החברה בתחילת נובמבר (לאחר פרסום דו"חות הרבעון השלישי) אמרו נציגיה שאינם צופים הוצאה הונית משמעותית ב־2016 על תמר או על לווייתן, ושנקודת ההחלטה הסופית על תחילת ההשקעה הסופית (FID) צפויה רק בתוך כשנה.

כלומר, גם אם המתווה יאושר בשבועות הקרובים, תחילת עבודה מהותית לפיתוח לווייתן או להרחבת תמר לא צפויה בשנה הבאה.

את המידע לגבי תוכניות הפיתוח של לווייתן ושל הרחבת תמר ובמה הן תלויות אנחנו מקבלים מדבריו של מנכ"ל נובל דיוויד סטובר באותה שיחת אנליסטים: "התזמון של ה־FID לפיתוח מאגר תמר תלוי בחתימת ההסכם עם מתקן הנזלת הגז של החברה הספרדית יוניון פנוסה. אם הוא ייחתם — נתקדם. ה־FID בלווייתן יהיה קשור בהשגת חוזים ובמימון, שכמובן שקשור לחוזים. תחילת ההפקה של הגז צפויה להגיע שלוש־ארבע שנים לאחר ה־FID".

מדבריו של סטובר ניתן להבין שבמקרה הטוב הפיתוח בפועל של לווייתן יתחיל בסוף 2016, ותחילת ההפקה רק במהלך 2020. אם יהיה קושי במציאת חוזי מכירה גדולים — ייתכן עיכוב של שנים נוספות.