קפיטליזם 3.0

את האחריות התאגידית משאירים להודו ומלזיה

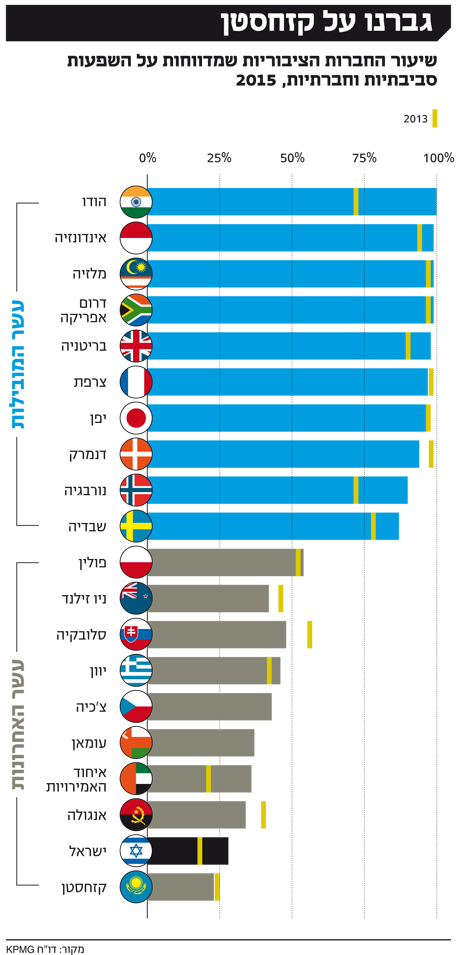

החברות הישראליות נמנעות ממתן דין וחשבון על ההשפעות הסביבתיות והחברתיות של פעילותן העסקית. בסקר של KPMG ל־2015, שבדק את היקף דיווחי האחריות התאגידית ב־45 מדינות, ישראל התברגה בתחתית הטבלה, מקום אחד לפני קזחסטן, עם 28% בלבד חברות מדווחות. הסיבה המרכזית לפער: היעדר רגולציה שמחייבת דיווח

15:4513.01.16

רק 28% מתוך 100 החברות הגדולות בישראל מדווחות על ההשפעות הסביבתיות והחברתיות שנודעות לפעילותן העסקית, כך נמצא בסקר לשנת 2015 שפרסמה KPMG העולמית, שבודק את התקדמות היקף הדיווחים בנושא אחריות תאגידית, ונכללו בו 45 מדינות ו־4,500 חברות מסחריות. בכל מדינה נסקרו 100 החברות הציבוריות בעלות ההכנסה הגבוהה ביותר.

בדו"ח הזה ישראל דורגה מקום אחד לפני המקום האחרון, כלומר היא הצליחה לעקוף את קזחסטן. הנתון הזה, עד כמה שהוא מביך, מייצג שיפור לעומת הדו"ח של 2013, אז התברגה ישראל היישר במקום האחרון עם שיעור חברות מדווחות של 19%.

הנושאים הנכללים בדו"ח אחריות תאגידית מגוונים מאוד ויכולים לנוע מהשפעה סביבתית, כגון צריכת דלקים וחומרי גלם, דרך השפעה תזונתית של מוצרי החברה במקרה של חברת מזון, עד הרכבו של תיק האשראי במקרה של גוף בנקאי. חברות מדווחות על אחוז הנשים מבין חברי ההנהלה, על פערי שכר מגדריים, על שילוב אוכלוסיות מוחלשות בכוח העבודה וכן על תרומות לקהילה ופיתוח מוצרים בעלי ערך סביבתי וחברתי. אחת הביקורות על הדו"חות הללו היא שהם אינם כמותיים, ואינם כוללים לרוב יעדים כמותיים ברורים שלפיהן יהיה ניתן להעריך את התנהלות החברה בנושאים המדווחים.

KPMG, המפרסמת דו"חות מאז 1993, בוחנת את מידת הדיווח של נתונים בנושא אחריות תאגידית ואת אופן הדיווח של 100 החברות הגדולות בכל מדינה. הדיווח של החברות יכול להיות דיווח מלא ומפורט של עשרות עמודים עם מתודולוגיה מחייבת או גילוי צנוע בדו"חות הכספיים של השפעה סביבתית, כלומר הסקר של KPMG לא בודק את איכות הדיווחים, אלא רק את כמותם, והוא כורך בקטגוריה אחת דיווחים בעלי היקף ודרגת פירוט שונים. ניתן בעצם להניח כי מתוך אותה כמות קטנה של דיווחים, יש כמות קטנה עוד יותר של דיווחים איכותיים.

עלייה מתמדת בשיעור החברות המדווחות

על פי KPMG, שיעור הדיווח הממוצע של כלל החברות שהשתתפו בסקר עומד על 73%, אשר מייצג עלייה מתמדת לעומת 2013 ו־2011 אז עמדו הנתונים על 71% ועל 64% בהתאמה. שיעור הדיווח הממוצע של 250 החברות הגדולות בעולם עמד ב־2015 על 92%, המשקף דווקא מגמת ירידה לעומת 2013 ו־2011, אז עמד הנתון על 93% , ו־95% בהתאמה. ב־KMPG הסבירו את הירידה בשינוי בהרכב החברות, כלומר השינוי לרעה לא נבע מהחלטה של חברות להפסיק לדווח. ב־KPMG מעריכים כי שיעור החברות המדווחות מתוך 250 הגדולות יישאר מעל 90% בשנים הקרובות, ויציג תנודתיות בהתאם לשינוי בהרכב רשימת החברות הגדולות בעולם.

שמירה על הסביבה לא מעניינת את הסינים

בנוגע ל־250 החברות הגדולות בעולם, KPMG ביצעה גם בדיק איכותית של דו"חותיהן הסביבתיים. הפרמטרים שנבדקו היו עד כמה הנתונים הוצגו בצורה ברורה, האם הנתונים שנאספו נחשבים מהותיים, מהם היעדים הכמותיים בתחום השמירה על הסביבה ועמידת החברות ביעדים. כמוכן נבדק אם יש הגדרות ברורות בנוגע לאסטרטגיה סביבתית, ונשאלה השאלה אם השיפור בפרמטרים סביבתיים משפר את הביצועים הכספיים של החברה.

ראש ממשלת הודו, נרנדרה מודי צילום: איי אף פי

ראש ממשלת הודו, נרנדרה מודי צילום: איי אף פי הבדיקה העלתה ממצאים מאכזבים: 47% מהחברות אינן מדווחות על יעדים כמותיים של הפחתת נזקים סביבתיים; רק 33% מהחברות הציגו בבירור מה היעדים שלהן להפחתת זיהום ואת הדרך להגשימם; ורק 50% מהחברות כללו מידע סביבתי בדו"חות הפיננסיים. בשורה התחתונה מעניקים ב־KPMG ציון כולל של 51 מתוך 100 לאיכות הדיווחים הסביבתיים של 250 החברות הגדולות בעולם. הציון הגבוה ביותר, 75, ניתן לחברות גרמניות, והציון הנמוך ביותר, 10, ניתן לחברות סיניות.

שלוש המדינות שניצבות במקומות הראשונים בטבלה הן מדינות ששמן לא נקשר בהכרח עם אסוציאציות של אחריות חברתית או סביבתית מפותחת. המדינה הראשונה בדירוג היא הודו, שם זינק שיעור החברות המדווחות ל־100%, לעומת 73% בסקר של 2013. השנייה והשלישית הן אינדונזיה ומלזיה, שמציגות שיעור של 99% כל אחת.

ההסבר לכך פשוט: רגולציה. בהודו רשות ניירות ערך החלה לחייב את החברות לדווח על השפעות חברתיות וסביבתיות במסגרת הדו"ח הכספי השנתי. גם במלזיה הדיווח הוא חובה עבור חברות שנסחרות בבורסה המקומית, וכן עבור חברות פרטיות מעל גודל מסוים. במלזיה הדיווח הוא גם חובה עבור חברות ציבוריות, והשלטון אף דורש מהחברות לספק גילוי בדבר ניהול הסיכונים והאסטרטגיה של החברה בתחומים אלה.

בבריטניה חברות מחויבות לדווח על פליטות של גזי חממה, ורגולציות דומות מוטלות על חברות ציבוריות גם במדינות כמו דנמרק, צרפת ונורבגיה. אפילו בארצות הברית קיימת רגולציה חלקית בנושא, וחברות ציבוריות מחויבות לדווח על שימוש במינרלים מאזורי קונפליקט (כלומר על שימוש במחצבי טבע שרכישתם עלולה לממן מלחמות אזרחים, לרוב באפריקה ובאמריקה הלטינית).

באירופה מקדם האיחוד רגולציה שתחייב חברות גדולות לספק דיווח על השפעות חברתיות וסביבתיות, ואף בישראל היתה יוזמת חקיקה בנושא של ח"כ איתן כבל, שנכון להיום אינה מקודמת.

כללי הדיווח פתוחים לפרשנות

לפי הנתונים של KPMG, רק 60% מהדו"חות בעולם מפורסמים על פי המתודולוגיה של ארגון GRI הבינלאומי, שפועל מאז שנות התשעים, לא למטרות רווח, לגיבוש מתודולוגיה ברורה להצגת נתונים הקשורים לאחריות תאגידית.

התקנים של GRI נחשבים כיום למתקדמים ביותר בתחום חשבונאות כלכלית/ סביבתית, אולם יש לו גם מגרעות לא מעטות: הנחיות הארגון פתוחות לפרשנות של החברות העושות שימוש בתקנים שלו, בניגוד לתקנים חשבונאיים של דיווחים פיננסיים. מבקרי הארגון טוענים כי בכך טמון החיסרון הגדול שלו; הוא פותח פתח ל"זיוף", כלומר מאפשר לחברות לדווח רק על פרמטרים שנוח להן לחשוף. לפי אחת הביקורות על דיווחי אחריות תאגידית, הדו"חות חושפים רק מידע חיובי על החברה.

למרות מגרעותיו, אימוץ רחב יותר של תקני GRI היה יכול לאפשר פרסום נתונים על בסיס השוואתי, מה שקרוב לוודאי היה מניע חברות רבות יותר להשתפר במדדים סביבתיים וחברתיים. כשכל חברה מודדת נתון אחר, קשה מאוד לדעת מי החברה הכי הוגנת כלפי העובדים שלה, או מי מציעה את שרשרת האספקה האחראית ביותר. לשם המחשה, שיעור הדיווח על פי תקני GRI בקרב 250 החברות הגדולות בעולם עמד על 74%. מדובר בירידה לעומת 81% בסקר של 2013. את הנתון הזה הסבירו ב־KPMG בכך שיתכן והתקנים החדשים של GRI שנכנסו לתוקף ב-2015 הרתיעו כמה חברות משימוש במתודולוגיה.

הסקר בוחן גם את מידת השימוש בבקרה חיצונית על הדו"חות. ב־2011 הממוצע של כלל החברות המשתתפות בסקר עמד על 39% בלבד, וב־2015 עלה השיעור הממוצע של החברות הנעזרות בבקרה חיצונית ל־42%. בקרב 250 החברות הגדולות בעולם עמד היעור הממוצע על 40% ב־2013, ובסקר האחרון עלה הנתון ל־63%. במילים אחרות, בעוד השחקנים הגלובליים מבינים כי לא ייתכן דיווח משמעותי לא בקרה חיצונית, השחקנים המקומיים מתעלמים ברובם מההיגיון של בקרה חיצונית על נתונים.

דרוש מהפך עמוק בדיווחים בישראל

אורן גרופי, שותף ומנהל מחלקת ניהול סיכונים וביקורת פנים והאחראי על תחום האחריות התאגידית ב־KPMG סומך חייקין, טוען שהדו"ח מציג פער בלתי נסבל, שחייב להיסגר: "הסקר הזה מראה שהמדינות המתפתחות עוברות שינוי, שלא בטוח שישראל עוברת גם. יש המון השקעות בכלכלות המתפתחות, של חברות מקומיות וגם של ענקיות בינלאומיות. בישראל, ההשקעות הן דומות, ועדיין ההתפתחות של הדיווח היא לא באותה עוצמה. לדעתי, המסקנה הבלתי נמנעת היא שחייב לבוא שינוי, וחייב לבוא שינוי דרמטי. הפער הזה של חוסר השקיפות, המיקום בסקר בינלאומי של 4,500 חברות, תהליכי רקע כמו ועידת האקלים הבילאומית ורגולציות השונות בעולם – הפער הזה ייסגר. זה יכול להיסגר כרגולציה, וזה יכול להיסגר בזה שחברות פשוט יבינו את העניין הזה".