אופטימיות האוצר לגבי הפנסיה נובעת מהנחות נדיבות מדי

סקירה חדשה של האוצר מעריכה שההכנסה בפנסיה לצעיר שמתחיל היום לעבוד תהיה גבוהה מאד — לפחות 83% משכרו האחרון. אלא שהחישובים מתבססים על הערכות נדיבות מדי, בין היתר של העלייה בשכר הממוצע

אתמול נפתרה תעלומה בנוגע לכלכלן הראשי באוצר. באופן חריג, הוא לא הפיץ בשבוע שעבר סקירה שבועית על נושא שבחן. הסקירה, שפורסמה לבסוף אתמול, עוסקת ברמת החיים הצפויה בפנסיה לחוסכים הצעירים של היום. כלומר מה יהיה גובה הקיצבה של מי שמתחיל לעבוד היום. והשורה התחתונה בסקירה היא שהכל בסדר. ממש ממש בסדר. לפי בדיקות הכלכלן הראשי, מתברר כי יחס התחלופה — שהוא היחס בין השכר האחרון נטו לבין הפנסיה החודשית — גבוה מאוד בישראל.

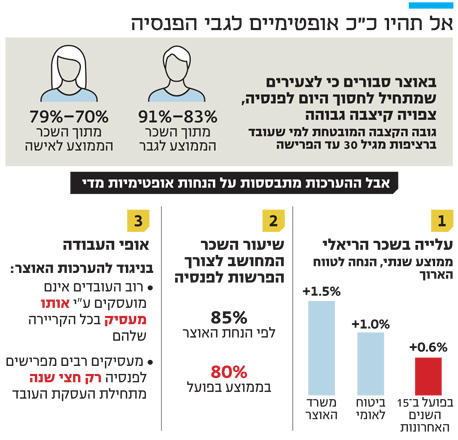

גבר שייכנס היום לשוק העבודה צפוי לקבל קיצבה בגובה של 83%–91% משכרו האחרון (פנסיה חודשית יחד עם קצבת הזקנה של ביטוח לאומי). לעומתו, אשה שמתחילה לעבוד היום (ובממוצע עובדת פחות וחיה יותר) תקבל 70%–79% בלבד.

- 5 סעיפים שחייבים לקרוא בדו"ח השנתי של הפנסיה

- הדרך להגדיל את חיסכון הפנסיה: איך ניתן להוזיל את דמי הניהול?

- המפקחת על הביטוח: "אסור לדחוף לפנסיה גימיקים שיווקיים"

האוצר מתעלם מהשינוי שהתרחש בדפוסי ההעסקה

כיצד ייתכן שחישובי הכלכלן הראשי מעידים על מצב מעולה כל כך במערכת הפנסיה הישראלית, אם במשך שנים כל המומחים בענף מתריעים כי מערכת הפנסיה לא תספק למעמד הביניים את הפנסיה שהוא מצפה לה? בין היתר כי ההנחות שבהן משתמש הכלכלן הראשי לחישובים הן בעייתיות.

| |||

ראשית, הוא מניח שתעבדו ברציפות מגיל 30 ועד הפנסיה, כלומר 37 שנות עבודה וחיסכון לגברים, ו־32 שנות עבודה וחיסכון לנשים. אף שאין בנמצא נתונים מדויקים על הוותק של העובדים בישראל, אנחנו יודעים שעם התחלפות הדורות, דפוסי התעסוקה השתנו. הסקר החברתי של הלמ"ס, למשל, הראה לפני כמה שנים כי צעירים מחליפים הרבה יותר מקומות עבודה מדור הוריהם.

החלפת מקומות העבודה מביאה לכמה בעיות: ראשית, המעסיק של כל מי שחוסך במסגרת חוק פנסיה חובה לא חייב להפקיד לפנסיה במשך חצי השנה הראשונה. במציאות של עובדי קבלן שמפוטרים אחת לכמה זמן בגלל התחלפות קבלן או מסיבה אחרת, הדבר מהווה איום משמעותי על היכולת לחסוך.

שנית, עובדים רבים מוצאים את עצמם נפלטים משוק העבודה בגיל מבוגר, בין היתר במגזר ההייטק שבו המשכורות גבוהות, ופעמים רבות נאלצים לחפש עבודה במשך חודשים ארוכים (לפעמים אפילו יותר מזה), וקרוב לוודאי שלא יחזרו לרמת השכר הקודמת שלהם (וכך גם תרד היכולת שלהם לחסוך).

כל אלה עלולים להקטין את תקופת החיסכון בפרק זמן לא ידוע. באוצר מודעים לכך שבפועל רבים מהשכירים לא עובדים ברציפות משלב הכניסה לשוק ועד לפרישה, אך לטענתם עצם זה שחלק מהעובדים מתחיל לעבוד כבר לפני גיל 30 מקזז את ההשפעה השלילית של ההפסקות.

החלפת מקומות העבודה יוצרת בעיה נוספת שמאיימת על הפנסיה, שכן בכל החלפת מקום עבודה העובדים רשאים למשוך את כספי הפיצויים, שמהווים שליש מהחיסכון שלהם לפנסיה. באוצר מניחים כי עובד ממוצע ימשוך שליש מכספי הפיצויים שלו לאורך תקופת החיסכון, אולם בהחלט יכול להיות תסריט פסימי יותר, מה שישפיע על החיסכון לרעה. זו בדיוק הסיבה שחישובי הכלכלן הראשי מראים כי מי שימשוך את כל כספי הפיצויים שלו יצטרך לעבוד 7.5 שנים נוספות כדי להגיע לאותה רמת חיסכון כמו מי שלא משך את כספי הפיצויים.

בנוסף, באוצר מניחים כי השכר הריאלי (השכר בקיזוז העלייה ביוקר המחיה) יעלה בשיעור חד של 1.5% בשנה. ההנחה הזו קצת משונה, בהתחשב בכך שאפילו בביטוח לאומי מניחים הנחה שמרנית יותר — 1% בשנה בלבד. גם הנתונים של בנק ישראל על השינוי בשכר הריאלי בעשורים האחרונים מראה כי הוא עלה בממוצע ב־1% לכל היותר בשנה, וב־15 השנה האחרונות אפילו בשיעור מתון יותר של 0.6%. בחלק מהמגזרים השכר הריאלי אפילו נשחק. ככל שהעליה בשכר תהיה מתונה יותר, כך גם היכולת לחסוך.

לאוצר יש הנחה אופטימית גם לגבי השכר המבוטח לפנסיה — השיעור מהשכר שמחושב להפרשות הפנסיה. באוצר מעריכים שהוא מהווה בממוצע 85% מהשכר ברוטו (כלומר שרק 85% מהשכר מחושבים לפנסיה). גם על פרמטר זה אין על כך נתון מדויק, אבל ההערכות הן שבפועל הממוצע לעובדים הוא רק 80%.

באוצר מניחים גם שתשלמו את דמי הניהול הממוצעים במשק, כלומר 3.17% מכל הפקדה חודשית ועוד 0.28% מסך החיסכון המצטבר. אלא שהנתונים הממוצעים מטעים. ראשית, עבור מי שמשלם את דמי הניהול המקסימליים, ההנחה הזו מאוד מפספסת — ובישראל כ־750 אלף איש משלמים דמי ניהול מקסימליים (6% מכל הפקדה ו־0.5% מהחסכון הצבור).

שנית, דמי הניהול של מי שחוסך בביטוח מנהלים הם גבוהים בהרבה, ולכן גם גם מגלחים הרבה יותר מהחיסכון.

בהקשר זה, אחד הממצאים המעניינים בניתוח של הכלכלן הראשי הוא כי עובד עם שכר ממוצע ששילם דמי ניהול מרביים יצטרך לעבוד שנתיים וחצי נוספות כדי להגיע לאותו יחס תחלופה שהיה מקבל אם היה משלם את דמי הניהול שמשלמים חלק גדול מעובדי המגזר הציבורי־ 0.45% מההפקדות ו־0.045% מהנכסים.

מה מבטיח שגופי הפנסיה ישיגו תשואה של 4.5%?

ולבסוף, באוצר מניחים משום מה שמנהלי הפנסיה שלכם יצליחו להשיג עליו בבורסה תשואה ממוצעת של 4.5% כל שנה. ההנחה הזו אופטימית למדי, ואפילו המודל הקלאסי של האוצר מניח תשואה נמוכה יותר של 4% בלבד (לפני קיזוז דמי ניהול ואינפלציה).

בפועל, התשואה השנתית הממוצעת עדיין גבוהה יותר, אבל היא פוחתת עם השנים. נתוני האוצר מראים כי ברגע שרמת הריבית במשק ירדה אל קרוב לאפס, גם שיעורי התשואה השנתית הממוצעת ירדו בהשוואה ללפני עשור. כל עוד נישאר עם הריבית האפסית הזו, לגופי הפנסיה יהיה קשה יותר ויותר להשיג את תשואות העבר.