ניתוח כלכליסט

יתרונות הריבית האפסית לא מחלחלים אל הציבור הרחב

אחרי יותר משנתיים של ריבית נמוכה מ־1%, ברור שמחירו של הכסף נשאר גבוה עבור רוב האוכלוסייה. הסיבה לכך היא הגבלות שהטיל בנק ישראל על הבנקים כדי להפחית את הסיכונים שהם נוטלים. נוטלי המשכנתאות משלמים את המחיר

מדיניות בנק ישראל בתחום הריבית גורמת עיוותים קשים במשק. מאז פברואר 2014 עומדת ריבית בנק ישראל, שאמורה לשמש כעוגן לריביות במשק על רמה של פחות מ־1%, ומאז מרץ 2015 היא עומדת על 0.1% בלבד.

למרות הרמות הנמוכות, ריבית בנק ישראל איבדה כל משמעות והשפעה כלכלית אמיתית. מי שנהנה כיום מהריבית האפסית הם בעיקר הממשלה, בנק ישראל, הבנקים הגדולים והחברות החזקות במשק. עבור שאר המשק - צרכנים, משקיעים ועסקים קטנים הריבית האפסית כלל לא רלבנטית.

למעשה ניתן להגיד שקיימת במשק ריבית מפלה וחד־כיוונית. הממשלה מצליחה לגייס הון באיגרות חוב לטווח ארוך בריביות נמוכות וגם הבנקים, וחלק מהחברות הגדולות, נהנים מהריבית הנמוכה על האג"ח.

כך למשל, הממשלה גייסה בחודש שעבר בלבד כ־6 מיליארד שקל באג"ח שקליות וצמודות מדד. עבור האג"ח הצמודות לטווח פדיון של 5 שנים, תשלם הממשלה ריבית של 0.03%– לשנה. עבור האג"ח השקליות (שאינן צמודות) תשלם הממשלה למשקיעים ריבית של 0.85% לשנה, לתקופה של 5 שנים.

| |||

רוב הציבור לא נהנה משיעורי הריבית האפסיים. הריבית על המסגרת בבנק (אוברדראפט) עומדת על 6%–13% בבנקים הגדולים, והריבית השנתית הממוצעת על הלוואות מתקרבת ל־4%. אך לא רק הלוואות והאוברדאפט מנותקים לחלוטין מהריבית הקצרה במשק.

חוסר האמון של המשקיעים

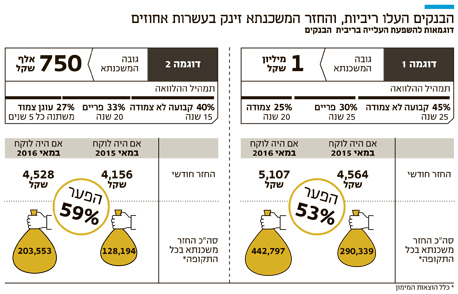

בתחילת השבוע הביעה פרופ' נדין בודו טרכטנברג, המשנה לנגידה, פליאה על התייקרות המשכנתאות. זה באמת מפליא, באופן מסורתי היה נמוכה, ונחשבה להלוואה הזולה ביותר שקיימת. הסיבה לכך היא המשכנתא שיש לבנק, כלומר השעבוד על הדירה. כאשר לבנק יש שעבוד בדמות דירה, אז הסיכונים שלו פחותים, והסיכון המגולם בריבית נמוך.

חלק מהסיבות לזינוק בריבית על המשכנתאות הן הגבלות בנק ישראל על הבנקים. בשנים האחרונות, עם התנפחות מחירי הדיור והביקוש הגובר למשכנתאות, השית הפיקוח על הבנקים עוד ועוד הגבלות על יכולת מתן המשכנתאות של הבנקים.

בנק ישראל החיל את ההגבלות בעיקר בשביל לשמור על הבנקים מפני עצמם. הבנקים בישראל סובלים מבעיות ניהוליות־תפעוליות חמורות. כולם נסחרים עמוק מתחת להון העצמי – מה שמראה את חוסר אמון המשקיעים בהנהלות הבנקים ובמספרים שמוצגים במאזניהם.

כשאיש בבנק ישראל לא מצליח לשפר את יעילות הבנק שנים על גבי שנים, נוקט הבנק המרכזי במדיניות של הגבלות על הבנקים.

הגבלות בשיעור המינוף, הגבלות על תמהיל המשכנתא, ובקשות לריתוקי הון. כיום כל שקל שהבנקים מעניקים להלוואה לדיור, מוריד להם מהיכולת להלוואת כספים לאפיקים אחרים. הגבלות אלו גרמה להתייקרות, עלות הכסף עלתה, והם קרובים לסף היכולת להלוות כספים.

בין קרנית פלוג לענבל אור

עבור הצרכנים הריבית הנמוכה נמצאת רק בצד ההשקעות. הריבית על פיקדונות בבנק שואפת לאפס, והשקעת באג"ח מממשלתיות לעשור מניבה פחות מ־1.7% לשנה (כאשר קיים סיכון להפסד הון בטווח הארוך). הריבית הנמוכה על ההשקעות, גוררת משקיעים קטנים, שחיפשו להשיג תשואה כלשהי על חסכונותיהם, לחיפוש אחר השקעות מפוקקות ולנדל"ן. לא במקרה בשנה האחרונה התגלו מספר מקרים הגובלים בהונאת משקיעים.

פרשת ענבל אור, חברת הקרקעות החקלאיות אדמה וקריסת קרן אקסיום, אלו הדוגמאות בשלוש החברות משקיעים התפתו להשקעות מפוקפקות במטרה להשיג תשואה כלשהי על הכסף. לא במקרה שלוש הקריסות הגדולות של השנה נמצאות דווקא בנדל"ן. כשהתחום חם והכסף זורם המשקיעים עוצמים את העיניים מפני הסיכונים.

באופן פרדוקסלי, למרות הצהרות שרי האוצר האחרונים משה כחלון, יאיר לפיד וגם יובל שטייניץ כי ברצונם לקרר את שוק הדיור, מדיניות המיסוי בישראל מעודדת השקעה בדירות.

כיום השכרת דירה בישראל היא אחת ההשקעות היחידות הזוכות להטבת מס משמעותית. על כספים שמתקבלים משכר דירה לא מוטל כיום מס אמת, וקיים פטור עד תקרה מסוימת. לרשות המסים ולאוצר אין פיקוח על המחירים, ותשלום מס על דירות להשכרה נעשה כיום כמעט באופן וולנטרי, כאשר בעלי הדירות להשכרה יכולים לבחור במסלול מס של 10% מתקבולי השכירות.

זאת בעוד על רווחי הון מוטל מס מלא של 25% על השקל הראשון, כלומר מי שמשקיע בבורסה במניות או באיגרות חוב נאלץ לשלם מס גבוה, בעוד מי שמשכיר דירה משלם מס נמוך על התקבולים, אם בכלל. מערכת המיסוי של שוק ההון יעילה, שכן המס נגבה באמצעות מערכות המסחר של הבנקים ובתי ההשקעות. מנגד, לרשות המסים אין פיקוח על ההכנסות משכר דירה. כאשר זו המדיניות, ברור מדוע הבורסה מתייבשת ומחזורי המסחר בשפל, בעוד הדירות להשכרה זוכות לביקושים גבוהים מצד המשקיעים, למרות הגבלות בנק ישראל.