ניתוח כלכליסט

הפחתות המסים עלולות לחזור לציבור כבומרנג

תחזית הכלכלן הראשי שלפיה הכנסות המדינה יהיו גבוהות מהצפוי אפשרה לשר האוצר להפחית את מס החברות ומס ההכנסה. אלא שהמגמה החיובית זמנית - בסוף הציבור עשוי לשלם יותר מסים והבור בתקציב עלול להעמיק

שר האוצר משה כחלון וראש הממשלה בנימין נתניהו סיכמו שלשום על הפחתת מס החברות והרחבת מדרגות המס, שתגיע לכיסם של מרבית האזרחים. מבחינה זו, מדובר בחדשות משמחות, אך ייתכן כי שני המהלכים האלו יחזרו לציבור כבומרנג בעוד שנתיים או שלוש, בעיקר משום שבמשרד האוצר יודעים שהמגמה החיובית שעל בסיסה הוחלט להפחית מסים לא תימשך לאורך זמן.

- פרופ' רפי מלניק: "צריך להתמקד בלעודד את המפעלים ולא בלהוריד מסים"

- בחוק ההסדרים הקרוב: כחלון מתכנן להחיל מס על פיצויי פיטורים

- המסים לבעלי הכנסות נמוכות יופחתו, מס החברות יירד לשפל היסטורי

עבור מרבית האזרחים, הרחבת מדרגות המס שתיכנס לתוקף ב־2017 פירושה הפחתת המס או תוספת לשכר החודשי, אך בכל מקרה מדובר בתוספות של עשרות שקלים בלבד. כך למשל, מי שמשתכר עד 6,000 שקל בחודש ישאיר אצלו עוד 29 שקל בחודש בזכות ההרחבה; מי שמשתכר עד 9,500 שקל בחודש ישאיר אצלו עוד 66 שקל; ומי שמשתכר עד 15,000 שקל בחודש ישאיר אצלו עוד 155 שקל מדי חודש.

עם זאת, עבור חלק מהמשתכרים שכר גבוה, הרחבת מדרגות המס פירושה העלאת מס. גם במקרה הזה מדובר בכמה עשרות שקלים בודדים. כך למשל, מי שמשתכר עד 41 אלף שקל בחודש ישלם לרשות המסים עוד 33 שקל מדי חודש. הרחבת מדרגות המס צפויה להפחית את הכנסות המדינה בכמיליארד שקל ב־2017 ובסכום זהה גם ב־2018.

הפחתת מס החברות מ־25% כיום ל־23% תתבצע באופן שווה על פני שנתיים (1% ב־2017 ו־1% ב־2018). הפחתה של 1% צפויה לגרוע כ־900 מיליון שקל מהכנסות המדינה ממסים. בשורה התחתונה, הכנסות המדינה ממסים צפויות לאבד כ־3 מיליארד שקל.

לצד הפחתות אלו החליטו כחלון ונתניהו גם על העלאת מס, או יותר נכון הטלת מס חדש על הפרשות המעסיקים לפיצויי הפיטורים של העובדים החל מ־2017. כיום כספי הפיצויים פטורים ממס אם הם נשארים בקרן הפנסיה של העובד עד לגיל הפרישה, ועד היום הם גם היו פטורים ממס במידה שהעובד היה מושך אותם כשעזב את מקום העבודה שלו (עד לתקרה של 12.5 אלף שקל על כל שנת עבודה), אך לא עוד. אמנם לפי ההחלטה של האוצר יוטל מס רק על הפרשות גבוהות מ־30 אלף שקל בחודש, אך ייתכן כי מדובר רק בצעד ראשון ושבעתיד תיקבע תקרה נמוכה יותר. דבר דומה קרה במסגרת תקציב המדינה הקודם, שבו הונמכה תקרת הפטור ממס על חיסכון פנסיוני מעד פי 4 מהשכר הממוצע במשק לעד פי 2.5 מהשכר הממוצע. הטלת המס על כספי הפיצויים צפויה להכניס למדינה כ־600 מיליון שקל ב־2017 ו־600 מיליון שקל ב־2018.

כחלון לחץ להציג שיפור?

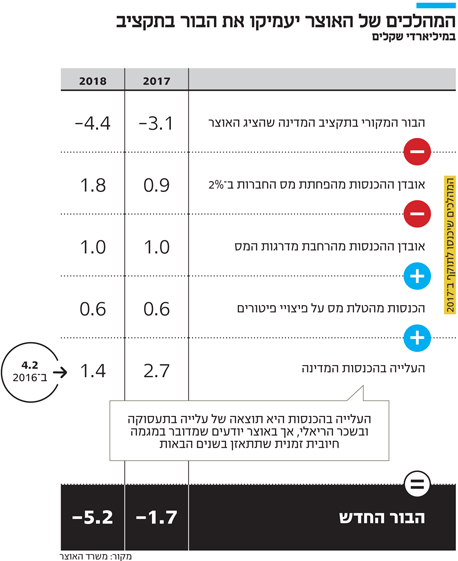

במקביל להחלטה על השינוי במיסוי, בליל שלישי עדכן משרד האוצר את תחזיותיו לגבי הכנסות המדינה. לפי תחזית ההכנסות של הכלכלן הראשי באוצר יואל נוה, הכנסות המדינה ב־2016 יהיו גבוהות ב־4.2 מיליארד שקל מהתחזית המקורית, ב־2.7 מיליארד שקל ב־2017 וב־1.4 מיליארד שקל ב־2018. העלייה בהכנסות מאפשרת לאוצר לקדם את מהלך הפחתת המסים, משום שהיא אמורה לספק מענה לבור בתקציב המדינה.

הבור בתקציב המדינה (בצד ההכנסות ממסים) צפוי לעמוד על 3.1 מיליארד שקל ב־2017 ועל 4.4 מיליארד שקל ב־2018. על פניו, בור כזה אינו מאפשר הפחתת מסים, שכן הפחתת מסים רק מעמיקה את הבור. אך משום שהפחתת המסים בוצעה במקביל לעדכון תחזית ההכנסות, לפי האוצר הבור בתקציב יצטמק ב־2017 ויעמוד על 1.7 מיליארד שקל. עם זאת, הבור בתקציב 2018 יעמיק ויעמוד על 5.2 מיליארד שקל. כחלון יצטרך למצוא פתרון לבור הזה. ככל הנראה הוא יבחר בפתרונות חד־פעמיים ויצירתיים ש”יסגרו את הפינה” באופן זמני ויגלגלו את הבור לשר האוצר הבא, שייאלץ להתמודד עמו ועם הבעיות המבניות בתקציב שגרמו לו.

בנקודה הזו עולה הבעיה הראשונה, שנוגעת לנתונים עצמם: מי שקובע את תחזית ההכנסות הוא הכלכלן הראשי באוצר יואל נווה יחד עם הצוות המקצועי שלו, וזאת על בסיס הנתונים הקיימים ועל בסיס מודלים שונים לחיזוי שבהם משתמש המשרד. אך כעת ההחלטה על עדכון התחזית התקבלה בסמיכות רבה להחלטה על הפחתת המסים. סמיכות כה רבה מעלה את האפשרות שמה שהשפיע על עדכון התחזית או על ההיקף שלה הוא הרצון העז של הבוס להציג שיפור בהכנסות - רצון שלכל עובד, בכיר ככל שיהיה, קשה להתנגד לו.

למעשה, ההצעה המקורית של אנשי האוצר היתה להפחית את מס ההכנסה בהיקף גדול יותר שיביא לאובדן הכנסות של 3 מיליארד שקל. אך משום שתחזית העלייה בהכנסות היתה בסופו של דבר שמרנית יותר מכפי שכחלון קיווה, הוחלט להפחית את מס ההכנסה בהיקף צנוע יותר. ובכלל, הפחתת מס ההכנסה היא בעיקרה מהלך פוליטי שנועד לספק לכחלון את האפשרות להפחית את מס החברות בלי לחולל מהומה ציבורית. יחד עם זאת, בעוד שלמס חברות יש קשר ישיר לעידוד הצמיחה, הקשר בין מס הכנסה לעידוד הצמיחה אינו ברור.

העלייה בהכנסות היא זמנית

במקביל לעדכון תחזית ההכנסות, האוצר עדכן גם את תחזית הצמיחה, אבל כלפי מטה: משיעור של 2.8% ב־2016 ו־2.9% בשנתיים הבאות, לשיעורי צמיחה של 2.5% השנה, 2.7% בשנה הבאה ו־2.8% ב־2018. באוצר מסבירים את המהלך בחולשת סביבת הצמיחה הגלובלית שמביאה לשחיקה מתמשכת הן בתחזיות העלייה בסחר העולמי והן בתחזיות הצמיחה של הכלכלות המובילות בעולם. כמו כן, לדברי האוצר, התממשותם של סיכונים גלובליים, כמו למשל הברקזיט, תורמים להמשך חוסר הוודאות שמשפיע על השווקים הפיננסיים ועל הפעילות הריאלית. בנוסף, גם קרן המטבע הבינלאומית הורידה את תחזיות הצמיחה שלה.

בנימין נתניהו. העלאת המס התרחשה בשקט צילום: אלכס קולומויסקי

בנימין נתניהו. העלאת המס התרחשה בשקט צילום: אלכס קולומויסקי

לצד זאת, ישנם שני נתונים חיוביים יחסית: לפי הערכות האוצר, השכר הריאלי יעלה השנה ב־3% - 0.5% יותר משצפו בתחילה, ב־2017 הוא יעלה ב־2.1% - 0.2% יותר מהתחזית המקורית - וב־2018 ב־1.7% - 0.4% יותר מהתחזית המקורית. גם בכל הנוגע לעלייה בתעסוקה מציגים באוצר נתונים חיוביים: עלייה של 2.2% ב־2016 - 0.5% יותר משצפו בתחילה; 1.9% ב־2017 - 0.2% יותר משצפו בתחילה; ו־1.7% ב־2018, כפי שצפו במקור.

לפי האוצר, אלו הנתונים שאחראים לעלייה בהכנסות ממסים למרות הירידה בצמיחה. אך באוצר יודעים גם שמדובר במגמה חיובית זמנית שלא תימשך זמן רב. ראשית, משום שהנתונים של האוצר מצביעים על כך שהעלייה בתעסוקה והעלייה בשכר הריאלי נבלמות. שנית, משום שחלק מהעלייה בהכנסות היא זמנית, כמו למשל העלייה בהכנסות שנגרמה כתוצאה מהליך גילוי מרצון של רשות המסים, שבמסגרתו אזרחים יכולים לדווח על כספים שחייבים במס שעד כה לא דיווחו עליהם, או העלייה בהכנסות ממע”מ שמקורה בין היתר בעלייה החריגה ביבוא המכוניות בשנה האחרונה - מגמה שסביר שלא תימשך לאורך זמן.

| |||

כמו כן, הגמישות התקציבית - קצב צמיחת ההכנסות ביחס לעלייה בתוצר (צמיחה) - אינה נמצאת במצב רגיל. בעוד שהתוצר צמח בכ־2.5%, ההכנסות עלו בשיעור של 5.6% - יותר מפי 2. ההנחה הרווחת היא שההכנסות ממסים עולות בשיעור דומה לתוצר. כלומר, מצבים חריגים לא מחזיקים לאורך זמן.

מה יקרה כשהמגמה תשתנה?

לכן קיים סיכון לכך שכשהמצב יחזור לקדמותו, הפחתת המסים עלולה להעמיק את הבור הקיים בתקציב, ואז ייתכן שהמסים יעלו. כחלון כבר הודיע בפעם הקודמת שהפחית מסים (את מס החברות בתחילת השנה מ־26.5% ל־25% ואת המע”מ מ־18% ל־17% בחודש אוקטובר) שהוא לא יהסס להעלות מסים במקרה הצורך.

אם הפחתות המסים לא נתפסות כיציבות, הן עלולות להחמיץ את מטרתן, משום שאם הציבור לא בטוח בכך שהתוספת לשכר החודשי שלו קבועה ויציבה, הוא לא ירשה לעצמו לרכוש כעת מוצר שהתוספת אמורה לאפשר לו לרכוש, וכך הכנסות המדינה ממסים עלולות להיפגע.

הדבר בולט עוד יותר בנוגע למס החברות: אם חברה לא תדע שהמס המופחת הוא ודאי לאורך זמן, אין לה סיבה לתכנן השקעות על בסיסו, וכך ייתכן שהצמיחה תיפגע, ובסופו של דבר הציבור לא רק שלא יחוש הקלה ביותר המחיה, אלא גם ישלם יותר מס.