ניתוח כלכליסט

רק הגבלת הרווחיות של חברות הביטוח תפחית עלויות לצרכן

ליצמן וכחלון סיכמו שיוטל היטל על חברות הביטוח כדי לממן את הרחבת סל הבריאות. אבל כדי שהחברות לא יגלגלו זאת על הציבור, כדאי להגביל את רווחיהן מביטוחי הבריאות. בארה"ב הצליחה חקיקה כזו לשפר דרמטית את ההחזרים למבוטחים

שר הבריאות יעקב ליצמן ושר האוצר משה כחלון התגאו בשבוע שעבר בהגדלת התוספת לסל התרופות ל־550 מיליון שקל בשנה, שתמומן ברובה ע"י הטלת היטל של 9% מההכנסות מביטוחי הבריאות הפרטיים. אלא שהמלצה כזו כבר נכללה במסקנות ועדת גרמן לחיזוק מערכת הבריאות הציבורית, שפורסמו ב־2014 ונגנזו עם מינויו של ליצמן לשר. אלא שההמלצה המקורית, שאותה הגה שלומי פריזט, אז הכלכלן הראשי של רשות ההגבלים, כללה גם המלצה שיכולה להבטיח כי חברות הביטוח לא יגלגלו את העלויות הנוספות לציבור - להגביל את רווחיהן מהביטוחים.

- עד 9% מס על ביטוחי הבריאות הפרטיים בשלוש השנים הקרובות

- מה חושבים מנהלי קופות החולים על הגדלת סל הבריאות

- ליצמן היכה על חטאו, אך לא דאג להבטיח שלא יקרה שוב

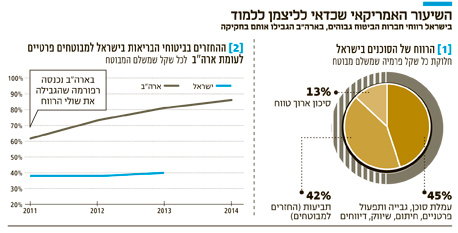

לפי נתונים שפרסמה בשבוע שעבר המפקחת על הביטוח דורית סלינגר, על כל שקל שחברות הביטוח גובות מהמבוטחים בביטוחי הבריאות הפרטיים, הן מחזירות להם 46 אגורות בממוצע - שיעור נמוך עד כדי גיחוך. כך למשל, בביטוח הוצאות רפואיות שיעור ההחזר עומד על 42%, בעוד שבביטוח הקבוצתי המקביל (שנרכש בדרך כלל במקומות עבודה ללא חיתום רפואי ולקבוצת עובדים גדולה) שיעור ההחזר עומד על 102%, כלומר חברות הביטוח מפסידות עליו.

שולי הרווח הגבוהים בביטוחי הבריאות הפרטיים נידונו בהרחבה בוועדת גרמן ופריזט הציע להגביל אותם באמצעות קביעת "יחס תביעות נורמטיבי", שלפיו חברת הביטוח תהיה חייבת להחזיר למבוטחים שלה לפחות 70 אגורות על כל שקל שהיא גובה מהן, למשל - בהתאם למה שהפיקוח יגדיר כרמת רווחיות סבירה.

שלומי פריזט. המליץ על "קביעת יחס תביעות נורמטיבי" צילום: עמית שעל

שלומי פריזט. המליץ על "קביעת יחס תביעות נורמטיבי" צילום: עמית שעל

לא מדובר בהצעה חסרת תקדים. בארה"ב ברוב המדינות קובעת הרגולציה כי ביטוחי הבריאות הפרטיים חייבים להחזיר למבוטחים שלהם לפחות 80 סנט על כל דולר שהן גובות. אם חברת הביטוח מחזירה פחות מכך בשנה מסוימת, עליה להחזיר את הפער למבוטחים או בתשלום ישיר או דרך הפחתת פרמיות עתידיות.

ביטוחי הבריאות הפרטיים בארה"ב יקרים משמעותית מאלו בישראל, שכן מערכת הבריאות הציבורית שם חלשה מאוד, ובדרך כלל מדובר בביטוחים שנרכשים עבור העובדים כחלק מתנאי העסקתם לצד השתתפות עצמית. מאז הנהגת החקיקה האמורה ב־2011 יותר מ־2.4 מיליארד דולר הוחזרו לצרכנים עד סוף 2014. ההחזר הממוצע למשפחה עמד על 139 דולר בקרב המבוטחים בביטוחים הפרטיים (כלומר לא חלק ממקומות עבודה, הביטוחים המקבילים לביטוחים המסחריים הפרטיים בישראל שאינם ביטוחים קבוצתיים). החקיקה העלתה את ההחזר למבוטחים מ־62 אגורות לכל שקל ב־2011 לרמה של 85.9 אגורות ב־2014.

האוצר לא רצה להתערב בשיעורי הרווח של החברות

למרות כל זאת, הפיקוח על הביטוח באוצר התנגד להחלת מגבלה על שיעור הרווחיות של חברות הביטוח מהביטוחים הפרטיים. זאת בעקבות שתי טענות מרכזיות - ראשית, מפני שהוא רואה בזאת התערבות גסה מדי עד לרמה של פיקוח מחירים. ושנית משום שכיום ביטוחי הפרט מתומחרים לטווח ארוך, דבר המקשה, לפי האוצר, לפרסם את יחס התביעות בביטוחי הפרט ולהשוות בין חברות הביטוח.

באוצר טענו כי חברות הביטוח גובות פרמיות גבוהות יחסית בביטוחים, מכיוון שהן לוקחות סיכון בהתחייבות לפרמיה קבועה לכל חיי המבוטח ולהתייקרות אפשרית של עלויות הביטוח, כסוג של מקדם הגנה. באוצר תכננו כבר אז ליישם את הרפורמה שיצאה לדרך השנה, והפכה את פוליסות ביטוחי הבריאות החדשות לפוליסות אחידות שניתן לעדכן את מחיריהן אחת לשנתיים. טענת האוצר היא כי המעבר לפוליסה אחידה יוזיל את הביטוחים וישפר את יחס התביעות בביטוחי הפרט. עם זאת, הבהירו באוצר כי "יתערבו במידת הצורך (ביחס התביעות - ר"ב) כדי להגן על המבוטחים".

חברות הביטוח מחביאות את הפוליסות החדשות

באגף שוק ההון תולים תקוות גדולות ברפורמת ביטוחי הבריאות הפרטיים, ואמנם המפקחת על הביטוח סירבה לאשר בתחילת השנה את פוליסות הביטוח החדשות של חברות הביטוח עד שהורידו את מחירן ב־20% לעומת מחירי הפוליסות הקיימות. הבעיה היא שחברות הביטוח כמעט שלא משווקות את הפוליסות החדשות וסוכני הביטוח שלהן עסוקים בעיקר בשימור המבוטחים בפוליסות הישנות בעלות הרווחיות הגבוהה ויעברו עוד שנים רבות שבהן חברות הביטוח ייהנו מהשומנים של הפוליסות הישנות עד שהחדשות יתפסו אט אט את מקומן. לכן עולה השאלה מדוע לא נכון להתערב כבר כעת ולהגביל את שיעורי הרווחיות שלהן.

אסף מיזן, שהיה בתקופת דו"ח גרמן האקטואר הראשי של אגף שוק ההון באוצר, הציג בפני הוועדה כיצד על כל שקל פרמיה שגובה חברת הביטוח בביטוחי הבריאות הפרטיים כ־46 אגורות חוזרות למבוטח, אך עוד 44 אגורות הולכות בעיקר לתשלום עמלות לסוכני ביטוח ורק 10 אגורות נותרות כרווח לחברת הביטוח המשמש בחלקו להגנה מהסיכון ארוך הטווח שחברות הביטוח לוקחות על עצמן בהתחייבות למחיר לאורך כל חיי המבוטח. כלומר עיקר השומן בגבייה הולך לסוכני הביטוח.

כעת עולה השאלה, אם כבר המבוטחים בביטוחי הבריאות יצטרכו לסבסד את הרפואה הציבורית דרך אותו היטל שחברות הביטוח ישלמו מתוך הפרמיות שהן גובות וסביר שיגלגלו על המבוטחים בייקור הביטוח, מדוע שאגף שוק ההון לא יפעל במקביל לרסן את רווחיות החברות בדגש על העמלות שהן משלמות לסוכנים ויחייבן ליחס החזר שמעבר אליו הן יצטרכו להחזיר כסף למבוטחים? יישום השיטה שפועלת בארה"ב יכול לתת גושפנקה לחברות הביטוח לכווץ את עמלות הסוכנים השמנות שהן משלמות, כשהכסף הזה יעבור מכיס הסוכנים וחברות הביטוח לכיס המבוטחים.

חצי מהאוכלוסייה, חלקיק מהסל

תרופות לנשים מהוות רק 6% מתוספת סל הבריאות

נשים מהוות יוצר ממחצית מאוכלוסיית ישראל, אך רק כ־6% מהתוספת השנתית לסל הבריאות בשנים 2015–2016 הוקצתה לתרופות ייחודיות לנשים, כמו סרטן השד או אוסטיאופורוזיס. כך עולה מנתונים שאסף מרכז המידע והמחקר בכנסת. בכל אחת מהשנים הללו התוספת עמדה על 19 מיליון שקל. מדובר בירידה לעומת שנים קודמות. כך למשל, ב־2009 תרופות וטכנולוגיות ייחודיות לנשים היוו 10% מהתוספת לסל (41 מיליון שקל).

כשני שליש מהתוספות עבור תרופות וטכנולוגיות לנשים בשבע השנים האחרונות היו לטיפול בסרטן וכרבע מהן קשורות להיריון.

במשרד הבריאות הדגישו כי "הסל נותן מענה הן למחלות ובעיות ייחודיות לנשים והן למחלות ובעיות שאינן ייחודיות ספציפית למין הנשי".

ספי קרופסקי