מקום ראשון

"אנחנו נערכים לכניסה של אמזון לישראל כבר שנים"

ציונים גבוהים בקטגוריות השקיפות והתחשבות בבעלי העניין הביאו את שמוליק סייד, מנכ"ל ריט 1, לצמרת דירוג המנהלים של מגזין כלכליסט. בראיון משותף עם יו"ר הקרן דרור גד הם מספרים מדוע הם לא נלחצים מקרנות הריט האמריקאיות, ואיך מתמודדים עם השינויים בעולם הקמעונאות

ריט 1, קרן הריט הראשונה בישראל, אמנם נוסדה רק ב־2006, אבל הזרעים להקמתה נזרעו כבר בשנות התשעים המוקדמות, אז נפגשו דרור גד ושמוליק סייד בחברת הנדל"ן נכסים ובניין. "אני הייתי מנכ"ל של אחת מהחברות־הבנות שעסקו בבנייה למגורים, ודרור היה אחראי על פעילות ה־BOT והתשתיות בנכסים ובניין", מספר סייד. "דרור עזב את החברה כמה שנים לפניי, וניהל פעילויות השקעה בטכנולוגיה. ב־2006 עבר התיקון למס הכנסה, שיצר את חוק הריטים ואפשר לקרנות ריט לפעול בישראל לראשונה. דרור זיהה את ההזדמנות, הציע לי שנחבור להקמת קרן ריט, וכך עשינו. סברנו אז שבעתיד שוק הנדל”ן בישראל יישלט על ידי קרנות ריט".

כיום גד הוא היו"ר וסייד הוא המנכ"ל של הקרן. בראיון משותף של השניים ל”מגזין כלכליסט" אי אפשר שלא לחוש ששוררת ביניהם מערכת יחסים טובה ומפרגנת. "אין החלטה בתחום הנדל"ן שדרור לא מעורב בה ולהפך", אומר סייד.

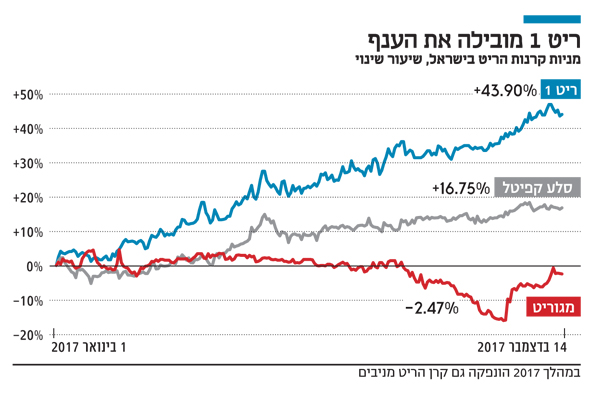

ב־2006 הם הקימו חברה פרטית, והחלו לבצע גיוסים פרטיים ולרכוש נכסים, בעיקר בנייני משרדים. בסוך אותה שנה, כשהיתה להם מצבת נכסים בהיקף של קצת פחות מ־200 מיליון שקל, הם נכנסו לבורסה בתל אביב באמצעות הנפקה ראשונית (IPO). כיום קרן הריט שלהם מנהלת נכסים בשווי של יותר מ־4 מיליארד שקל ונסחרת בבורסה לפי שווי של 2.6 מיליארד שקל, לאחר שרשמה עלייה של 170% בחמש השנים האחרונות. התשואה הזו בולטת עוד יותר על רקע העובדה שמדדי הייחוס של ריט 1, מדד ת"א נדל"ן־15 ומדד ת"א־125, רשמו באותה תקופה תשואות של 105% ו־25% בהתאמה.

שמואל סייד, מנכ"ל ריט 1 צילום: עמית שעל

שמואל סייד, מנכ"ל ריט 1 צילום: עמית שעל

כמעט 12 שנים אחרי הקמת הקרן, סייד וגד זוכים בפעם הראשונה במקום הראשון בדירוג המנהלים של “מגזין כלכליסט”, וגם כיום אין להם ספק ששוק הנדל"ן בישראל יישלט על ידי קרנות ריט, בדומה למצב בארצות הברית. בינתיים, עומדים לפתחם לא מעט אתגרים.

דווח לאחרונה על כניסה של אמזון לישראל. עוד חדשות רעות לשוק המסחרי, נוסף לפדיונות של השוכרים שנמצאים בירידה. זה מאיים עליכם?

סייד: "קודם כל, זה כבר קרה, אז אין פה איום. אבל ספציפית לעולם הסחר, צריך לשים לב לשתי תופעות: הראשונה, העולמית, היא מעבר של אנשים לקניות באינטרנט. השנייה, המקומית, היא בניית מרכזי מסחר רבים, וברגע שהיצע שטחי המסחר גדל זה משפיע. הדרך שלנו להתמודד עם כך היא לנתח היטב כל עסקה חדשה, ולהביא בחשבון את המגמות הללו".

אבל הכניסה של אמזון צפויה לכרסם בהכנסות של השוכרים שלכם. אתם ערוכים לזה?

סייד: "זו מגמה שקיימת כבר כמה שנים, לא פצצה שנפלה פתאום. זה משהו שתמיד צריך להביא בחשבון בבדיקת עסקאות במרכזי מסחר".

גד: "גם מרכזי המסחר משתנים, ויש תחומי פעילות שיצאו מהם לחלוטין. חנויות מכשירי חשמל, למשל, כבר כמעט ולא נמצאות בקניונים ובמרכזים מסחריים — ומצד אחר, יותר ויותר אנשים יוצאים לשם כדי לאכול ולבלות במסעדות. אנחנו נערכים לכניסה של אמזון לישראל כבר כמה שנים, לא למדנו על זה מהעיתון. אתה רואה את זה ואתה פועל כדי למקסם רווחים".

אתם לא מפרסמים פדיונות של השוכרים שלכם. מה המצב אצלכם?

סייד: "מה שחשוב הוא העומס — עד כמה שכר הדירה גבוה בהשוואה לפדיון של השוכר. אנחנו בודקים את השוכרים שלנו כל הזמן, וברוב המרכזים שלנו העומס הוא טוב. הקניונים שלנו הם לא כמו אלה של עזריאלי ומליסרון: בקניונים פתוחים שכר הדירה נמוך יותר, ולכן העומסים שם קטנים יותר".

שמוליק סייד: "אנחנו לא בטוחים שמבחינת רמת התשואות זה הרגע הנכון להשקיע בחו"ל. בשורה התחתונה, אנחנו 100% בארץ" צילום: עמית שעל

שמוליק סייד: "אנחנו לא בטוחים שמבחינת רמת התשואות זה הרגע הנכון להשקיע בחו"ל. בשורה התחתונה, אנחנו 100% בארץ" צילום: עמית שעל המיסוי חוסם את האפשרות למיזוגים ורכישות

קרנות הריט (REIT, ראשי תיבות של Real Estate Investment Trust, קרן השקעות נדל"ן) נולדו בארצות הברית, במטרה לאפשר למשקיעים פרטיים להיחשף לשוק הנדל"ן דרך הבורסה. קרן ריט כפופה לחוק הריטים, שמעניק לה יתרונות כמו פטור מלא ממס חברות, אך גם קובע לה מגבלות שונות כמו שיעור מינוף מרבי של עד 60%, הגבלה של עד 25% מהיקף הנכסים בחו"ל וחלוקת כל הרווחים כדיבידנד למשקיעים. כיום יש בישראל שלוש קרנות ריט סחירות — ריט 1, סלע קפיטל ומניבים — ולצדן, בתחום הדיור להשכרה, פועלת קרן מגוריט. ריט 1 היא הגדולה מבין הקרנות הללו. במרס 2016 אושר התיקון לחוק הריטים, שקבע כמה שינויים והקלות לחוק מ־2006.

יש מעט מאוד קרנות ריט בישראל. אתם חושבים שזה עתיד להשתנות?

סייד: "גם בארצות הברית התהליך היה אטי, עד שהגענו למצב הנוכחי שבו רוב הנדל"ן המניב מוחזק בקרנות ריט. אני מאמין שזה יהיה כך גם בישראל. אם אתה שואל אותי על היום שבו זה יקרה — אני לא יודע להגיד לך בדיוק מתי, אבל בקרוב".

למה עד היום קמו כל כך מעט קרנות ריט?

סייד: "יש הרבה אתגרים בהקמת קרן ריט. אתה חייב לבנות קבוצת מנהלים איכותית עם רקורד מוכח. אם סתם שני חבר'ה שיצאו מחברת נדל"ן יקימו קרן ריט חדשה, זה לא יעבוד. המוסדיים לא ילכו איתם.

"הבעיה השנייה, שהחוק הקיים לא מקל על ההתמודדות איתה, היא הצורך להגיע להיקף קריטי של נכסים. כיום צריך נכסים בהיקף של 700 מיליון עד מיליארד שקל בערך. בהיקף נמוך יותר אתה סובל מחסרונות".

דרור גד: "ביום שבו החוק יקציב תקופה של שלוש שנים ואנשים יוכלו להתארגן בשקט בחברות הפרטיות, לאסוף נכסים ואז להפוך את החברה הפרטית לריט - תראה הרבה קרנות ריט חדשות" צילום: עמית שעל

דרור גד: "ביום שבו החוק יקציב תקופה של שלוש שנים ואנשים יוכלו להתארגן בשקט בחברות הפרטיות, לאסוף נכסים ואז להפוך את החברה הפרטית לריט - תראה הרבה קרנות ריט חדשות" צילום: עמית שעל איך זה פעל במקרה שלכם?

גד: "כשאנחנו קמנו, החוק הקציב שנה מרגע קניית הנכס הראשון ועד המעבר לחברה ציבורית. היה כאן הימור מסוים כי מה שלא מצליח לגדול נשאר קטן ומת. בהשפעתנו התקופה הזו הוארכה לשנה וחצי, אבל זה עדיין לא מספיק. ביום שהחוק יקציב תקופה של שלוש שנים ואנשים יוכלו להתארגן בשקט בחברות הפרטיות, לאסוף נכסים ואז להפוך את החברה הפרטית לריט — תראה הרבה קרנות ריט חדשות.

"יש בעיה נוספת שהחוקים הקיימים כיום בתחום המיסוי לא עוזרים לנו להתמודד איתה. בתור קרן ריט, אתה חייב לגדול כל הזמן, ואחת הדרכים לעשות זאת היא במיזוגים. בארצות הברית הרבה מאוד ריטים גדלו באמצעות מיזוגים או רכישת נכסים כנגד הקצאת מניות: מישהו מביא נכס, ומקבל תמורתו מניות. אותו אדם לא עשה כלום למעט להחליף חשיפה לנכס אחד בחשיפה לתיק שלם של נכסים, בניהול שאמור להיות יותר טוב. מדוע בישראל זה אירוע מס? מדוע מס הכנסה נכנס פה ודורש מס שבח? זה נושא שהצפנו אותו. החוק צריך להתגבר על המכשול הזה".

אם הייתם יכולים, הייתם עושים עסקאות מיזוג?

גד: "כן. בארצות הברית חלק ניכר מהגידול של קרן ריט נובע ממיזוגים. לא רק מייזום ורכישה של נכסים, אלא מרכישה של חברות שלמות. מליסרון עשו את זה עם בריטיש, ואנחנו לא יכולים לעשות את זה. אם אתה רוצה למשוך אנשים לענף אתה חייב להיות אטרקטיבי. שאלו בזמנו את אליעזר פישמן אם הוא רוצה להפוך לקרן ריט, והוא אמר 'אתם שמים עליי הרבה מגבלות, אז למה לי?'".

סייד: "אנשים בודקים מה עדיף להם, איך אפשר להביא נכסים. מבנה החוק הקיים חוסם אותם בפני סט שלם של עסקאות. אי אפשר להגיע למסה קריטית; כולם מבינים שאם לא הגעת לשווי נכסים של מיליארד שקל אתה מחוץ למשחק. רק כשהגענו לשווי הזה, פתאום התחילו לראות אותנו אחרת, פתאום נפתח לנו שוק חדש של עסקאות. כיום אנחנו במקום אחר. אנחנו נמצאים בשלב שאנחנו צריכים להוריד את החסמים שמונעים מאיתנו לעבור מהיקף נכסים של 4 מיליארד שקל לכזה של 8 מיליארד שקל".

מה לגבי דמי הניהול שלכם? שיניתם אותם?

גד: "הורדנו אותם פעמיים, וב־2013 עברנו למודל של מדרגות, שנראה לנו הנכון ביותר, לאחר התייעצות ארוכה עם המוסדיים — הלקוחות שלנו. החלטנו ללכת על פונקציית מדרגות (דמי הניהול יורדים ככל שהיקף הנכסים עולה — א"פ) שמאפשרת הורדה של דמי הניהול כל הזמן. צריך לזכור שדמי הניהול מחליפים את כל הוצאות ההנהלה והוצאות כלליות. דמי הניהול משלמים שכר לעשרות העובדים של הקרן, והרעיון העומד מאחורי פונקציית המדרגות הוא לאפשר לך בכל רגע נתון להתנהל בהנהלה וכלליות נמוכות יותר מאשר חברת נדל"ן מניב ציבורית אחרת בגודל שלך. ככה בנינו את זה עם אנטרופי, והמוסדיים אישרו את זה ברוב גדול של 95%".

הדמיה של פרויקט מגורים להשכרה ברמת השרון. תחום המגורים להשכרה נפתח בפני קרנות הריט לאחר תיקון לחוק הריטים ב־2016 הדמיה: 3dvision

הדמיה של פרויקט מגורים להשכרה ברמת השרון. תחום המגורים להשכרה נפתח בפני קרנות הריט לאחר תיקון לחוק הריטים ב־2016 הדמיה: 3dvision "מגוריט היא חברה קטנה, וזו הבעיה שלה"

בתיקון חוק הריטים מ־2016 נקבע לראשונה גם כי קרנות ריט יוכלו לרכוש קרקע לדיור להשכרה ולשמש יזם של הפרויקט, עם שיעור מינוף של עד 80% (בניגוד ל־60% בקרנות הרגילות). הן ייהנו ממס רכישה ויקבלו פטור מתשלום מע"מ בעת רכישת נכסים מגופים פרטיים. בעקבות התיקון הזה נוצרה קרן מגוריט, שכעת מדשדשת.

ארז רוזנבוך, המייסד של קרן הריט מגוריט, השווה את עצמו אליכם כשנשאל מדוע הקרן שלו רשמה ירידת שווי מאז הונפקה לפני שנה. הוא טען שזו דרכה של כל קרן ריט בתחילתה. אתם מסכימים איתו?

גד: "הוא צודק בכך שבשנה וחצי הראשונות, עד שאתה מגיע למסה קריטית של נכסים, אתה נסחר מתחת להון העצמי. כך זה היה בכל הריטים.

"אבל זו לא הבעיה היחידה של מגוריט. הבעיה העיקרית שלה היא שהיא חברה קטנה, ושוק ההון לא מתאים לחברות קטנות. הרבה מאוד כסף הולך על הנהלה, יש עודף רגולציה על מנגנון קטן, אין סחירות במניה, אין השתייכות למדדים, וזו בעיה של הבורסה. ארז רוזנבוך חווה את הבעיה הזו כחלק מענף החברות הקטנות. אם החוק היה מאפשר את זה, מגוריט היו יכולים לרכוש נכסים ולהגיע לשוק כשהם חברה בוגרת יותר".

אבל בסוף אתה צריך כסף כדי לרכוש נכסים.

סייד: "אז אתה מגייס את זה בגיוסים פרטיים ממוסדיים, בהלוואות או הון. ככה אנחנו קמנו, וזו הדרך. הגענו לשוק עם היקף נכסים של כ־200 מיליון שקל — זה נמוך, אבל אפשרי".

למה לא הקמתם קרן ריט למגורים?

גד: "בדקנו את זה בעבר כמה פעמים, והחלטנו שהמודל של הדיור להשכרה בישראל שונה מזה של הנכסים המניבים שאנחנו עוסקים בהם, המשרדים והקניונים. התשואה השוטפת במגורים נמוכה יותר — לפעמים בחצי ממה שנותן הנכס המניב שלנו, ואמורים להשלים את זה במינוף גבוה יותר ומעליית ערך של הדירות. "אנחנו חיים בעולם שנותן 7%–8% תשואה שוטפת של הנכס. כשאתה ממנף את זה, אתה מקבל 10%–12% תשואה על ההון, עם תזרים חיובי, בלי להסתמך על עליית ערך של הנכסים. כשהשווינו את זה מול דיור להשכרה, הבנו שאנחנו נמצאים במקום הנכון".

אי אפשר להגיע לתשואות דו־ספרתיות בשוק המגורים? הרי יש בו הטבות של מס רכישה מופחת, יכולת מינוף גבוהה, יכולת גיוס גבוהה וגם כוח קנייה אדיר.

סייד: "אולי אפשר, אבל צריך התמחות. לעשות ערבוב זה לא נכון. מי שמאמין שניתן לייצר תשואות טובות בשוק הדיור, יקנה ריט מגורים. עוד משהו שמפריד בין ריט מגורים לריט מסחרי הוא שהמשקיע הפרטי יכול לקנות דירה להשקעה, אבל בנכס מניב מסחרי לא ניתן להשקיע באופן פרטני".

| |||

"קרנות הריט האמריקניות לא מאיימות עלינו"

מה אופן החלוקה והפיזור של הנכסים שלכם?

סייד: "אנחנו מאמינים בפיזור סקטוריאלי וגיאוגרפי כפתרון לשוק שעולה ויורד. אנחנו המון שנים בעולם הנדל"ן, ורואים שבכל פעם יש סקטור אחר שזז. כיום, אנחנו בערך ב־50% משרדים ו־30% מסחר. בחמש השנים האחרונות התמקדנו גם בהעלאה בסקטורים האחרים, שהם תעשייה ולוגיסטיקה — מ־8% ל־21% מהתיק”.

גד: "צריך להבין שהאסטרטגיה שלנו מוכוונת על ידי חוק הריטים, בניגוד לחברות רגילות שיכולות להחליף אסטרטגיה חדשות לבקרים. החוק קובע שקרן ריט צריכה להתמקד בהשקעה בנדל"ן מניב, בעיקר בישראל. הוא אמנם מאפשר להשקיע עד 25% בחו"ל, אבל אנחנו מתמקדים בארץ. החוק קובע היעדר שליטה בקרן ריט, אז אין ולא תהיה שליטה לפי החוק. הוא קובע מינוף נמוך ודיבידנדים למשקיעים, ועם זה אנחנו הולכים כל יום לעבודה".

יש לכם כוונה לצאת יותר לחו"ל?

סייד: "אנחנו לא שם. מי שרוצה להשקיע בחו"ל צריך שני דברים. הראשון הוא יכולת אמיתית לעשות דברים מקצועיים שם, עם יתרון יחסי. אני חושב שבישראל אנחנו עושים דברים מקצועיים, וכרגע אנחנו מתלבטים אם יש לנו יכולת לעשות זאת גם בחו"ל. הדבר השני הוא ממד הזמן. אנחנו לא בטוחים שמבחינת רמת התשואות בחו"ל כיום, זה הרגע הנכון להשקיע שם — ובשורה התחתונה, אנחנו 100% בארץ".

יש קרן ריט חדשה, CMCT, שהגיעה לעשות רישום כפול בישראל ולהנפיק מניות בכורה. מדברים על קרנות נוספות שצפויות להגיע לישראל. זה לא מהווה איום עליכם?

גד: "זו חשיפה אחרת לגמרי. עדיין לא ברור למה, אבל יש הרבה חברות נדל"ן אמריקאיות שמגיעות לגייס כאן כספים".

מרכז של ריט 1 בגן יבנה. "מסעדות מחליפות חנויות חשמל" צילום: אוהד גיגי

מרכז של ריט 1 בגן יבנה. "מסעדות מחליפות חנויות חשמל" צילום: אוהד גיגי זו תופעה פסולה בעיניך?

גד: "לא. זו המציאות. יכול להיות שזו בעיה אמריקאית, לא ישראלית. בסך הכל בינתיים נראה שהשוק הישראלי עשה מהלך טוב. החברות הללו מחזירות את הכסף ואת האג"ח.

“לעניין מניות הבכורה, זו פעם ראשונה שמישהו הגיע לכאן בשביל זה. זה לא רחוק כל כך מהאג"חים של חברות אמריקאיות שמגייסות פה, ועוד נראה איך זה ייסחר. ראינו שהיה להן ביקוש גבוה של כמיליארד שקל. אני לא בטוח שבהמשך יגיעו עוד הרבה קרנות ריט, הרי הן מקבלות תמחור מעולה בארצות הברית".

סייד: "צריך לזכור שאנחנו מתמחים בחשיפה לישראל, והקרנות האמריקאיות — בחו"ל. למשקיעים המוסדיים יש דרכים רבות להיחשף לנדל"ן בחו"ל. הם יכולים לקנות נכסים בחו"ל ישירות, ולא זקוקים לקרנות האמריקאיות לשם כך. בעיניי זה לא איום, והן לא מתחרות בנו. אני חושב שזה יכול אולי לפגוע באג"ח מסוימות, אבל לא בנו".

מניות בכורה — אלה שכדי לגייסן הגיעה CMCT לישראל — נתפסות ככלי שבין אג"ח למניה. בדומה למניות רגילות, הן מעניקות לבעליהן זכות לקבל דיבידנד, אך אינן מעניקות זכויות הצבעה בחברה. אתם חושבים לצאת גם כן לגיוס של מניות בכורה?

גד: "שקלנו את זה בעבר, ושמנו את האפשרות הזאת בצד. אנחנו לא פוסלים אותה. זה מיקס שנותן לך שכבה שהיא לא חוב, שיכולה להיות לטווחים ארוכים, ואם אתה לא מחלק דיבידנד — אתה יכול לא לחלק את הקופון במניית בכורה. מצד שני היא מחליפה הון ויכולה לשפר את מבנה ההון שלך. נוכל להביא תשואה גבוהה יותר על ההון".

סייד: "עדיין לא ברור איך צריך להתייחס לזה מבחינה חשבונאית, אם זה הולך להון או לחוב. חוק הריטים מגדיר מינוף מרבי של 60% ואסור לנו לעבור את זה. אם זה מכשיר חוב, אז לא עשינו כלום. המאפיינים שלו נראים כמו מאפיינים של חוב. אם היו פותרים את זה, היינו חכמים יותר".

מחסנים של אמזון. "זו לא פצצה שנפלה פתאום, אלא משהו שתמיד צריך להביא בחשבון בבדיקת עסקאות במרכזי מסחר" צילום: רויטרס

מחסנים של אמזון. "זו לא פצצה שנפלה פתאום, אלא משהו שתמיד צריך להביא בחשבון בבדיקת עסקאות במרכזי מסחר" צילום: רויטרס איפה אתם רואים את ריט 1 בעוד עשר שנים?

סייד: "המטרה שלי היא שנמשיך להוביל את עולם הריטים בישראל. אנחנו קרן הריט הראשונה שקמה, וכולם הלכו אחרינו ובמסלול שאנחנו פרצנו מול הרגולטורים. אני חושב שגם די הנגשנו את התחום לציבור הרחב. בעבר זו היתה חברה עם משקיעים מוסדיים בלבד — כיום בערך חצי הם משקיעים פרטיים, ובסופו של דבר המטרה היא לחשוף את הציבור הרחב לתחום".

גד: "משקיעים פרטיים יכולים להגיע למקום שאליו הם לא היו יכולים להגיע לבד. משקיע פרטי לא יכול לקנות לבד בניין משרדים, בית סיעודי או מרכז מסחרי. הנגישות הזו דרך קרן הריט היא חשובה מאוד".

מדוע לדעתכם נבחרתם כמנהלים הטובים ביותר ב־2017?

גד: "ריט, על פי החוק, היא חברה השייכת לכלל המשקיעים שלה, ללא בעל שליטה. לכן אנו מקפידים לתת שירות שווה לכל המשקיעים או לפי גישתנו ‑ הלקוחות. היחס אל המשקיעים שלנו כאל לקוחות הראויים לשירות ברמה גבוהה הוא חלק בלתי נפרד מהאסטרטגיה שלנו מאז הקמת החברה.

“התוצאה הסופית של ריט 1 מבוססת על עבודת צוות לאורך שנים, של קבוצת אנשים שמזדהים עם ערכיה ‑ ובהם שקיפות ואמינות — ותרמו רבות להצלחתה של הקרן. לאורך השנים חילקנו יותר מ־600 מיליון שקל דיבידנד למשקיעים שלנו. אנחנו שמחים שהם מוקירים את השירות ואת התשואה".