ניתוח כלכליסט

אינפלציה או תיקון קורונה: גל התייקרויות בפתח

הציפיות לאינפלציה במשק רשמו זינוק חד בשלושה מדדים מובילים. ביקושים שהצטברו אצל הישראלים בתקופת הקורונה עשויים להתפרץ כעת, לפגוש את הכסף שהממשלה מפזרת וליצור אינפלציה. אלא שישנם כלכלנים הסבורים כי מדובר בתיקון חד־פעמי של עליית מחירים

האינפלציה חוזרת? על רקע התוכנית הכלכלית לשיקום הכלכלה האמריקאית של נשיא ארה"ב ג'ו ביידן בעלות עצומה של כ־1.9 טריליון דולר – בשילוב הריביות האפסיות שקבע הפד – בשוקי ההון מתחילים לתהות האם התנאים ל"הרמת הראש" של האינפלציה כבר כאן. לפי התיאוריה הכלכלית הטהורה, מדיניות פיסקאלית (תקציבית) כה פזרנית ומרחיבה ועמה מדיניות מוניטרית כה מרחיבה (ריבית אפסית) אמורות להזניק את רמת המחירים במשק, במה שעלולה להיות אחת ההשלכות השליליות של משבר הקורונה. המשוואה פשוטה וידועה: פיזור כסף כמעט חינם מהליקופטר שווה אינפלציה.

- המדד ירד ב-0.1% בינואר, מחירי הדיור השלימו עלייה שנתית של 4%

- הדולר נחתך מתחת ל-3.27 שקלים; "מחירי הסחורות והתובלה ישפיעו על האינפלציה"

- מנכ"לית אקסלנס: "קיים סיכוי גבוה להתפתחות אינפלציה ברחבי העולם וגם בישראל"

מדינת ישראל איננה ארה"ב, אולם תנאי הרקע מאוד דומים: אחרי שלושה סגרים, קריסה של 75 אלף עסקים, כ־750 אלף מפוטרים או עובדים בחל"ת, המדיניות הממשלתית פזרנית ומרחיבה באופן חסר תקדים, והריבית אפסית (הריבית הריאלית היא שלילית). אף שהתנאים המאקרו־כלכליים הללו אינם חדשים, כעת, עם הגעתם של החיסונים ותחיית המשק ופתיחתו, ביקושים כבושים שהצטברו עלולים לפגוש את כל הכסף החינמי הזה שפוזר גם בישראל אל כל עבר וליצור אינפלציה.

"יש גבול לכמה שתוכל לפצות את עצמך"

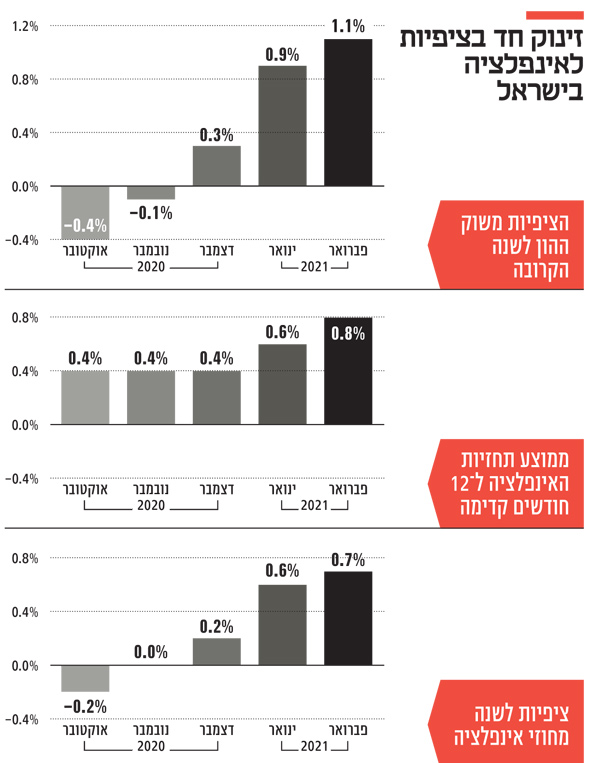

אתמול פרסם בנק ישראל כמדי חודש את הציפיות לאינפלציה מהמקורות השונים, והמספרים מדברים בעד עצמם: הציפיות לאינפלציה משוק ההון לשנה הקרובה (השנה הראשונה) הגיעו בפברואר ל־1.1% אחרי שרק לפני חמישה חודשים הן עמדו על כ־0.5%–. כלומר, הציפיות לאינפלציה זינקו ב־150 נקודות בסיס בתוך זמן שיא. הקטגוריה הזו (ציפיות משוק ההון) מוגדרת כיחס בין התשואות של אג"ח ממשלתיות לא צמודות לתשואות של אג"ח ממשלתיות צמודות, והן כוללות מרכיב של פרמיית סיכון אינפלציונית. אם באוקטובר הפער הזה "תרגם" דפלציה של כ־0.5%, כבר בפברואר 2021 הוא משקף אינפלציה של מעל 1%. כשמתייחסים לממוצע תחזיות האינפלציה ל־12 חודשים קדימה – מדד אחר שמבקש לחזות אינפלציה ומבוסס על ממוצע פשוט של תחזיות לאינפלציה של בנקים מסחריים וחברות ייעוץ כלכלי המוסרים לבנק ישראל את תחזיותיהם באופן סדיר, התמונה אינה שונה: מ־0.4% בסוף שנת 2020, ל־0.8% בפברואר 2021. וישנו נתון נוסף שמשמש כחזאי אינפלציה והוא הציפיות לשנה מחוזי אינפלציה, אותם חוזים עתידיים שהבנקים סוחרים בהם ו"מהמרים" על האינפלציה העתידית: זינוק מ־0.2%– באוקטובר, ל־0.7% בפברואר.

ראש הממשלה בנימין נתניהו צילום: צילום מסך

ראש הממשלה בנימין נתניהו צילום: צילום מסך

כאן נשאלת השאלה הגדולה והחשובה: האם כל שינוי ברמת המחירים במשק הוא אינפלציה? או שמא מה שמתחולל לנגד עינינו הוא בעצם התאמה של רמת מחירים לחיים הנורמליים אחרי משבר חסר תקדים היסטורית כמו משבר הקורונה, שהיה משבר היצע ששיבש את התפקוד והתפעול של הכלכלה העולמית? הרי אינפלציה מוגדרת כתהליך מתמשך וכוללני של עליית מחירים במשק. לפיכך לא כל התייקרות, גם אם היא משמעותית, מוגדרת כאינפלציה. במקרה של מה שמתחולל כעת התהיות מוצדקות שכן נדמה כי הכוחות שעומדים מאחורי אותן התייקרויות לא נראים פרמננטיים או ארוכי טווח.

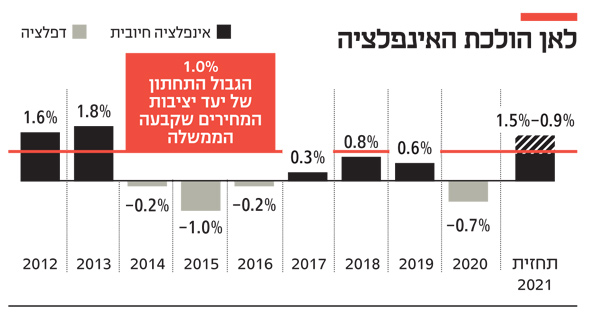

"זה לא נראה כתהליך פרמננטי של אינפלציה אלא יותר כאפיזודה של תיקון חד פעמי של מחירים, כלומר לא תהליך מתמשך של אינפלציה", אומר ל"כלכליסט" ד''ר גיל בפמן, הכלכלן הראשי של בנק לאומי. "כמה פעמים תלך למסעדה כי לא היתה לך אפשרות ללכת במשך כמה חודשים? בצריכת השירותים, שזהו החלק שנפגע במידה רבה בשנה החולפת, יש גבול עד כמה אתה יכול לפצות את עצמך. אז ב־2021 נראה התייקרויות, אבל זה לא נראה כתהליך מבני בבסיס הדברים. בעוד שנתיים-שלוש קדימה נחזור למה שהיה בתחום האינפלציה בשנים קודמות לפני הקורונה. תחזית האינפלציה שלנו לשנת 2021 עומדת על 1.5% אבל מצד שני תחזית האינפלציה לשנים רחוקות יותר, 2023, היא 0% – אין אינפלציה – כאשר שנת 2022 תהיה שנת מעבר".

אסור לשכוח כי שנת 2020 היתה שנה אנומלית באופן קיצוני: הדפלציה נגעה ברמות חסרות תקדים (ירידה של 0.7%) כאשר שכר הדירה נעצר. הצריכה הפרטית לנפש רשמה את אחת הצניחות החזקות ביותר שידע המשק וירדה בשיעור של מעל 11% – מהנפילות הבולטות במערב, שם הירידה הממוצעת עמדה על 6.3% בלבד. הקריסה של הצריכה הפרטית לנפש הגיעה אחרי שבשלוש השנים האחרונות היא צמחה בקצב של 1.3%–1.7%. יתרה מזו, ישראל סבלה מסגרים תכופים וקשים כך שכל הפנאי, התרבות והספורט (וגם המסחר) היו סגורים בצווים מינהליים וחלק ניכר מהביקושים היו כבושים. אתמול נפתח המשק, שיעור המתחסנים עולה והיציאה ממשבר הקורונה כפי שהכרנו עד כה נראית מוחשית מאי פעם.

אין ויכוח על כך ששנת 2021 תהיה רצופה התייקרויות והן אכן החלו. ברמה הבינלאומית אנו עדים לזינוק חד במחירי התובלה והתופעה מוסברת משיבושים באופן העבודה של הנמלים בגלל הקורונה (צד ההיצע). גם התוצרת החקלאית התייקרה. וכך גם בתחום האנרגיה ישנה התייקרות על רקע החלטה של כמה ממדינות אופ"ק לצמצם היצע. אך מדובר באירועים בצד ההיצע, שאינם ארוכי טווח: מדינות אופ"ק ירחיבו את ההיצע, עבודת הנמלים תסתדר ותחזור לשגרה והחקלאים יגדילו את היבולים עם העלייה בביקושים.

אמיר ירון נגיד בנק ישראל צילום: בלומברג

אמיר ירון נגיד בנק ישראל צילום: בלומברג

בישראל התמונה דומה: בחודשים הקרובים מחירי האירועים והמלונות יעלו (מי שהחל להזמין כעת כבר יכול להעיד על כך) וזאת על רקע העובדה כי לא כל המלונות ולא כל גני האירועים יפתחו שוב את שעריהם (ירידה בהיצע) וייתכן כי היו גם ביקושים כבושים אחרי הפסקה כמעט רצופה של שנה. אך ההתייקריות האלו צפויות להתמתן. ועדיין חלק מההתייקרויות הן טכניות, כמו אלו שחווים הנופשים: העובדה שנתב"ג סגור גורמת לכך שישראלים שמבקשים לנפוש אינם יכולים לעשות זאת בחו"ל, ולכן נאלצים לנפוש בארץ. כלומר יש פחות היצע לעומת התקופה שלפני הקורונה, ומספר גבוה בהרבה של ישראלים שמבקשים לנפוש בארץ. המצב המלאכותי הזה צפוי להיפסק.

מה יעשו הכוחות הדפלציוניים

עוד סעיף שצפוי להתעדכן הוא סעיף הדיור (השכרת דירה ולא רכישת דירה – מחירי הדירות אינם כלולים במדד). בשנת 2020 – בניגוד לכל השנים בעשור האחרון – סעיף הדיור נותר ללא שינוי. ב־2021 צפויה עלייה משמעותית בסעיף זה שכן הריבוי הטבעי בישראל הוא הגבוה ביותר במערב – כ־2% – והירידה בביקושים היתה מלאכותית וכתוצאה מהקורונה (חלק מהצעירים שהפכו למובטלים שבו להתגורר עם ההורים) אך אינה חלק ממגמה ארוכת טווח. ההיפך הוא הנכון: הירידה בהיצע הדירות (חדשות ויד שנייה), שבאה גם לידי ביטוי בעלייה במחירי הדירות, יחד עם העלייה בהיקף האוכלוסייה בישראל מבטיחות עדכון מהיר של רמת מחירי השכירות, הסעיף המרכזי במדד המחירים לצרכן (כרבע ממנו הוא סעיף הדיור).

מנגד, הכוחות הדפלציוניים לא צפויים לדשדש בטווח הבינוני הארוך, לרבות יסוף השקל (התחזקות השקל אל מול המטבעות של שותפות הסחר של ישראל) כפי שהיינו עדים בשנה האחרונה זאת אחרי שההייטק הישראלי המשיך להראות תוצאות מרשימות, היצוא לא נפגע, לרבות יצוא שירותים (למרות הפגיעה בתיירות) ומיליארדי דולרים נכנסו לישראל. נגיד בנק ישראל פרופ' אמיר ירון שב ומדגיש כי ייסוף השקל הוא הכוח העיקרי שעוצר את האינפלציה והמשך התחזקות ההייטק הישראלי מבטיח כי אותו גורם מבני ואינהרנטי למשק צפוי להמשיך בכך עוד כמה שנים טובות.