כמה יכול העבר להעיד על העתיד?

קשה לפענח את משמעות ירידות השערים. אך מי שינסה לחזות את העתיד על סמך העבר עלול להתאכזב

השאלה המרכזית שמטרידה בימים אלו את מנהלי ההשקעות בגופים המוסדיים ומעסיקה את יועצי ההשקעות בבנקים היא: האם ירידות השערים בבורסות בעולם הם תיקון לגל העולה או שמא מדובר בשינוי מגמה? אם נתרגם את השאלה לשפת המעשה: האם לנצל את ההזדמנות כדי לאסוף סחורה בזול או למכור כי הרע עוד לפנינו? ובכן, התשובה הנכונה היא ג'. לא ניתן לדעת. זאת לא תשובה שבגדר התחמקות אם כי התשובה עצמה במלוא הדרה.

אין דבר ודאי

הדבר היחיד שניתן לומר בוודאות על העתיד הוא שהוא לא ודאי. על כך יעידו התבטאויות אומללות של מומחים בעלי שם שהנייר מתקשה לספוג. "אין לי ספק שארה"ב תצא מן המשבר", כך אמר שר האוצר האמריקאי הנרי פולסון באוקטובר 2007, זמן קצר לפני שארה"ב שקעה למשבר הכלכלי החמור בתולדותיה, אחרי השפל הגדול של שנות השלושים.

הנרי פולסון, לשעבר שר האוצר של ארה"ב צילום: בלומברג

הנרי פולסון, לשעבר שר האוצר של ארה"ב צילום: בלומברג ופולסון לא היה לבד, את אותה אופטימיות הפגינו גם אחרים, בהם יו"ר מיטב צבי סטפק שאמר במסיבת עיתונאים בינואר 2008: "האטרקטיביות של המניות עולה". האטרקטיביות אולי עלתה, אבל מדדי המניות ירדו. קריסת שוק המניות של 2008 והמשבר שבא לאחר מכן לימדו את מומחי שוק ההון פרק בהלכות צניעות. חבל יהיה לבזבז את הלקח שנלמד רק לפני שנים ספורות.

בשורה התחתונה, שוק המניות לא נועד למשקיעים לטווח קצר. מי שבא "לעשות סיבוב" עלול למצוא את עצמו נוחת בסוף על הפנים.

בת"א מממשים רווחים

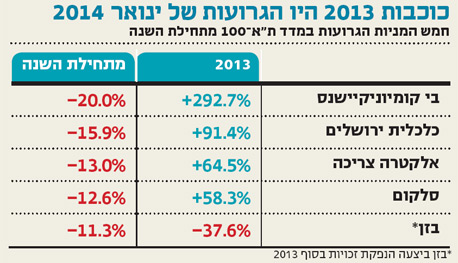

מבט על רשימת המניות הגרועות מתחילת 2014 במדד ת"א־100 מגלה חברות מתחומי פעילות שונים. החל מאחזקה, דרך נדל"ן, תקשורת וצריכה וכלה באנרגיה. מדובר בקבוצה הטרוגנית, כשנראה שאין בין החברים ברשימה המפוקפקת כל קשר.

אלא שבין רשימת המניות הכושלות מחבר מכנה משותף אחד בולט. אותן מניות, למעט בזן שביצעה הנפקת זכויות בשלהי 2013, הניבו בשנת 2013 תשואות פנומנליות שנעו בטווח של 58%–293% ונחשבו ל"כוכבות" של שוק ההון.

האופטימיים שבין המשקיעים יכולים לראות בכך רמז למימוש רווחים של מניות שטיפסו מהר מדי וגבוה מדי. עדיף לראות בנתונים עוד תזכורת לכך שמשקיעים שינסו לחזות את העתיד על סמך ביצועי העבר עלולים להתאכזב מרה.