ניתוח כלכליסט

תפסו טרמפ על עליות המחירים: רשתות השיווק גזרו את הקופון מההתייקרויות

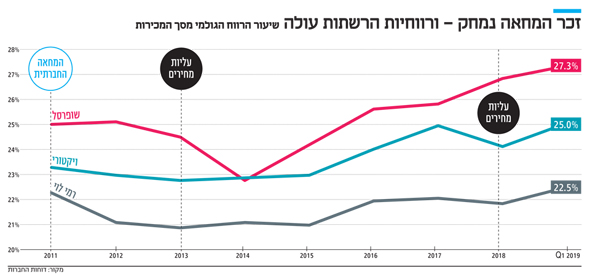

בחינת שיעורי הרווחיות הגולמית של שופרסל, ויקטורי ורמי לוי מצביעה עד כמה רשתות השיווק נהנו מעליות המחירים שביצעו הספקים בשנה שעברה. הרווחיות של שופרסל טיפסה לגבהים חדשים, אף שתוצאותיה נפגעו מרשת הפארם Be

אם יש נתון אחד שמשקף היטב מה קרה בשוק קמעונאות המזון ברבעון הראשון של השנה — זה הרווחיות הגולמית שלהן. נתון זה מבהיר כי רשתות השיווק גזרו קופון מגל העלאות המחירים של השנה שעברה. הרווחיות — שמגלמת את ההפרש מהכנסה ממכירות לבין עלות המכר — הגיעה ברבעון הראשון לרמות הגבוהות אף מאלו שאפיינו את הענף לפני המחאה בקיץ 2011. שופרסל חתמה את הרבעון עם רווחיות גולמית של 27.3% מהמכירות, ברשת ויקטורי זו זינקה ל־25% מהמכירות וברשת רמי לוי ל־22.5% מהמכירות.

- שופרסל: מבצעי האשראי פגעו במכירות הקבוצה שהסתכמו ב-3.15 מיליארד שקל

- דוחות ויקטורי: הרווח הנקי צנח ב-60% ברבעון ל-3 מיליון שקל

- צמיחה של 7% בהכנסות רמי לוי - הקבוצה בוחנת רכישה עצמית של מניות

ברשתות מסבירים את הזינוק ברווחיות הגולמית בשינוי בתמהיל הסל, שמשמעו העדפה צרכנית למוצרים יקרים ורווחיים יותר ובעיתוי הפסח שחל השנה ברבעון השני, בעוד אשתקד הוא חל ברבעון הראשון. אלא שמדובר במגמה מתמשכת של עליית הרווחיות הגולמית שניכרת גם בדו”חות השנתיים של הרשתות הקמעונאיות הציבוריות. משנת 2015, בה הזניקה שופרסל את המותג הפרטי ותיעלה אותו לשפר את תנאי הסחר מהספקים, ישנה מגמה של עלייה ברווחיות הגולמית הענפית. זאת, בעוד מאז 2011 ועד 2014, הידקו הקמעונאיות את החגורה ושחקו את הרווחיות בנסיון למתן את הזעם הצרכני שהופנה כלפיהן, כחוליה המקשרת בין היצרנים לצרכנים.

עליות המחירים יימשכו, וכנראה גם הרווחיות

“הרווחיות הגולמית היא תוצאה של סך כל הפעילויות שלנו. אם שופרסל מגיעה ל־2%–3% רווח הנקי, אז מדובר בחברה מצויינת”, טוען מנכ”ל שופרסל איציק אברכהן. במענה לשאלה האם הוא חש בנוח להציג רווחיות גולמית בשיעור זה, השיב אברכהן: “אני לא מוטרד ואני מרגיש נוח עם הרווחיות הגולמית, כי היא מבטאת רבעון ספציפי. אני לא פועל להכפיל את הרווחיות אלא עסוק בלשמר את הנוכחית”.

ביחס למחירי הפירות והירקות הגבוהים, טען אברכהן כי אין בכוונתו לשחוק את הרווחיות של הרשת בכדי להקל על הצרכנים: “הנושא הזה יכול להיפתר על ידי הממשלה באמצעות פתיחת מכסות ייבוא. אני לא אאפשר שחיקה של הרווחיות של שופרסל בקטגוריה. צריך לזכור שאנחנו כבר לא ברמות רווחיות של 32%–34% בפירות ובירקות כפי שהיינו אחרי המחאה ואנחנו נמצאים ונשמר רווחיות של 25%–27%”.

רשתBe של שופרסל צילום: ערן גרנות

רשתBe של שופרסל צילום: ערן גרנות

העלייה ברווחיות הגולמית באה כאמור לידי ביטוי גם ברשת שיווק השקמה של רמי לוי. לוי פעל עד כה רק בשוק הדיסקאונט והתייצב לרוב על בסיס רווחיות גולמית של כ־21%–22% מהמכירות. אך גם הוא צפוי בשנים הקרובות לעבור שינוי לאור תוכניות ההתרחבות למרכזי הערים. לוי פתח בתחילת השנה חנות ראשונה תחת המותג “רמי לוי בשכונה” בהרצליה, שמהווה מעין פיילוט לתת־רשת חנויות עירוניות, שמעצם מיקומן, מחייבות שהפעילות תתבסס על שיעורי רווחיות גבוהה יותר, בשל ההוצאות הגבוהות על שכר דירה וארנונה בלב השכונות. בנוסף, לוי מרחיב את פעילותו לערים דרך תחום האונליין, באמצעות תוכנית להקמת 12 מרכזי ליקוט אוטומטיים, שהראשון בהם במגדל שלום בתל אביב. גם פעילות האונליין, תחייב מרווחים גבוהים יותר, כך שלא מן הנמנע שפניה של רווחיות הרשת כלפי מעלה.

האם המגמה תיעצר בקרוב? לא. בהקשר של עליות המחירים שאפיינו את המחצית השנייה של השנה שעברה, אלה דווקא צפויות להימשך. העלאת מחירי מוצרי החלב המפוקחים הצפויה עלולה להוביל להצטרפות גורמים נוספים למהלך, דוגמת אסם שהודיעה לפני כחצי שנה על העלאת מחירים והקפיאה אותה. זאת בשל התחייבותו של שר האוצר משה כחלון לסייע לחברה באמצעות הורדת מכסי יבוא של חומרי גלם. אי יישום ההבטחה, כמו גם עליית מחירי האנרגיה ותשומות נוספות, עשוי להפשיר את ההודעה על העלאת המחירים שהוקפאה.

"הפארם צריך להיות רווחי כמו החנויות בשכונה"

ככלל, הרבעון הראשון של שופרסל התאפיין בקפאון מסוים. הכנסות הקבוצה כמעט ולא השתנו (0.6%–), בעוד הכנסות מגזר הקמעונאות ירדו קלות בעיקר בשל צמצום המבצעים לצירוף לקוחות לכרטיס האשראי החדש של הרשת וכאל. בתוצאות הרשת ניכרה השפעה משמעותית של עיתוי חג הפסח שחל השנה בחודש אפריל, בעוד אשתקד חל במרץ ברבעון הראשון. גל העלאות המחירים שאמור היה לשפר את מכירות הרשת ותוספת המכירות של רשת הפארם (163 מיליון שקל), לא הצליחו למנוע את הירידה של מכירות רשת שופרסל ב־1.4%, ואלה הסתכמו ברבעון ב־2.9 מיליארד שקל. את הפגיעה של עיתוי החג ניתן לראות ביתר שאת במכירות בחנויות הזהות שירדו ברבעון החולף ב-3.8%, בדומה לשיעור הירידה במכירות למ”ר של הרשת שהסתכמו ב־5,900 שקל לחודש לעומת 6,140 שקל אשתקד.

בנוסף, החלטת שופרסל לצמוח דרך כניסה לתחום הפארם גובה מחיר. אברכהן כבר הצהיר כי בשנים הקרובות רשת המזון תהיה הקטר שישא על גבו את רשת הפארם Be. ברבעון זה רשת Be יצרה לקבוצת שופרסל הפסד תפעולי בגובה 16 מיליון שקל, שהוביל את החברה יחד עם השפעת יישם תקן IFRS16 שהזניק ב־130% את הוצאות המימון, לירידה של 28% ברווח הנקי שהסתכם ב־48 מיליון שקל.

אברכהן הקדים את לוחות הזמנים ליישום התוכנית העסקית של רשת Be כך שהכוונה היא להגיע לפריסה של 100 סניפים בתוך 3 שנים במקום בתוך 5 שנים. הגעה ליעד הסניפים אמור להזניק את מכירות הרשת לכמיליארד שקל בשנה. במקביל להרחבת מספר הסניפים, פועל אברכהן לשפר את תנאי הסחר של הרשת. אברכהן דורש מהספקים להעמיק את הנחות הקניה, מתוך כוונה שהרשת תוכל להציג שיעור רווחיות תפעולית של 4%–5%. “אני משייך את Be למגזר החנויות השכונתיות, כיוון שחלק גדול מהחנויות ממוקמות במרכזי הערים והן צריכות להשיא לנו רווחיות דומה לזו של חנויות המזון השכונתיות. אנחנו דורשים את שיתוף הפעולה של הספקים ופועלים לקבלה”.

רמי לוי צילום: צביקה טישלר

רמי לוי צילום: צביקה טישלר

שופרסל איזנה את ההפסד התפעולי של רשת הפארם בזכות עלייה של 15.3% ברווח התפעולי של רשת המזון, כמו גם ממעבר לרווח תפעולי בתחום האשראי, בתום תקופת גיוס הלקוחות לכרטיס החדש שהשיקה הרשת עם כאל. אלו אפשרו לקבוצה לחתום את הרבעון עם עלייה של 14.2% ברווח התפעולי שהסתכם ב־128 מיליון שקל.

המעבר לפעילות אשראי עם כאל, גבתה משופרסל פיננסים מחיר בשורת ההכנסות שירדו ברבעון ב־9% ל־19 מיליון שקל, אולם הפעילות עברה לרווח תפעולי בגובה 9 מיליון שקל לעומת הפסד תפעולי של 13 מיליון שקל בתקופה המקבילה אשתקד, בשל הוצאות גיוס הלקוחות לכרטיס החדש.

קופיקס נהנית מרמי לוי, אך פוגעת ברווחיו

גם ההכנסות של רשת שיווק השקמה ירדו ברבעון. איחוד המכירות של הרשתות קופיקס וגוד פארם, לצד פתיחת חנויות חדשות לרשת רמי לוי בקניון עזריאלי שבחיפה ובעטרות, הצליחו למתן את השפעת הירידה במכירות רשת שיווק השקמה (2.7%–), כך שמכירות הקבוצה של רמי לוי עלו ב־7% והסתכמו ב־1.4 מיליארד שקל.

העלייה ברווחיות הושגה אצל רמי לוי כתוצאה הן משיפור תנאי הסחר מהספקים לשיווק השקמה, והן משיפור מהותי של תנאי הסחר מהספקים בקופיקס שבשליטתו. אלה הובילו לעלייה של 10.5% ברווח הגולמי של הקבוצה ל־314.5 מיליון שקל. הרווח הגולמי של קופיקס ברבעון הראשון עמד על כ־18 מיליון שקל לעומת כ־15 מיליון שקל ברבעון המקביל. זאת לאחר שהחברה קיבלה את מחירי הרכש הקמעונאי שיש לרמי לוי והדבר הוביל לשיפור ישיר ומשמעותי במרווחים הגולמיים ברשת המרכולים סופר קופיקס. העלייה ברווח הגולמי לצד הירידה במכירות הזניקה את הרווחיות הגולמית של קופיקס שזינקו מ־20.3% ל־26.5% מהמכירות. מדובר

ברמות רווחיות גבוהות בשיעור ניכר מאלו בהן פועל רמי לוי, שפועל בשוק הדיסקואנט, ללא רשת עירונית, כפי שיש לשופרסל.

תרומתן של קופיקס וגוד פארם למכירות גבתה מלוי מחיר בשורת ההוצאות. ברבעון הראשון נרשם זינוק של 51.3% בהוצאות הנהלה של רמי לוי כתוצאה מאיחוד קופיקס וגוד פארם ועלייה של 10.8% בהוצאות המכירה כתוצאה מעלייה בהוצאות השכר ושכר המינימום, החשמל, הארנונה והוצאות תפעול אחרות. על רקע זה, איחוד החברות פגע ברווח התפעולי שאיבד 1.62% והסתכם ב־44.2 מיליון שקל. הרווחיות התפעולית ברשת המזון הסתכמה ב־3.4% בדומה לתקופה המקבילה אשתקד.

זינוק בהוצאות כתוצאה מאיחוד הפעילויות וכן יישום תקן IFRS16 חתכו את הרווח הנקי של רמי בכשליש וזה הסתכם ב־23.6 מיליון שקל. למרות הפגיעה ברווח הנקי, החליט דירקטוריון החברה על חלוקת דיבידנד של 21 מיליון שקל, חודש אחד בלבד לאחר שחולק דיבידנד של 25 מיליון שקל.