מכשירים את הקרקע

מדד ת"א 100 מחכה לכניסתם של שחקני השווקים המפותחים

לפני כמה ימים פרסמה מחלקת המחקר של בנק ישראל נתונים סטטיסטיים על השקעות זרים במניות בישראל בחודש פברואר. בניגוד למגמה המקומית של הגדלת ההשקעות במניות מצדם של המשקיעים הישראלים, מצטיירת מגמה של מימושים בסכום של כ־1.6 מיליארד שקל מצד הזרים, שהתבצעו בעיקר בסקטורים המובילים - כימיה ופרמצבטיקה.

האם היו אלה מימושי רווחים במניות אשר להערכתם של הזרים עלו בשיעורים חדים עוד משנת 2009, כאשר המדדים הגיעו לשיא היסטורי? או שמא היו אלה משקיעים זרים אשר נאלצו להיפרד מהמשק הישראלי וממדד ת"א־100, על רקע השינוי בסיווגו הרשמי של מדד זה מ"מדד שוק מתפתח" ל"מדד שוק מפותח"? התשובה, כמו המציאות, היא רב־ממדית ומורכבת.

המצב עד היום

במובנים רבים, המשבר הכלכלי החריף שעבר על העולם בשנתיים האחרונות עשה טוב לישראל. ישראל, אשר נכנסה למשבר העולמי כמדינה בעלת יחס חוב־תוצר גבוה משל מתחרותיה בעולם המערבי, יוצאת עם יחס חוב־תוצר ללא שינוי מהותי, בעוד שמדינות העולם המערבי עולות לשיעורי יחס חוב־תוצר חסרי תקדים, עם חששות כבדים לחדלות פירעון של מדינות, כמו במקרה של יוון.

יציבות המערכת הבנקאית הישראלית והחוסן שהפגינו המערכות בישראל מול הריסות מגדל הקלפים שיצר המשבר הפיננסי הגדול ביותר של המאה האחרונה חיזקו את מעמדו של המשק הישראלי, ובידלו אותו לטובה מחלק גדול ממדינות המערב.

בעוד שממשלות ובנקים מרכזיים בעולם נאלצו להחליף את כוחות השוק במשימה העיקרית של ייצוב המערכות הפיננסיות שעמדו תלויות על בלימה, תוך הזרמת כספים מסיבית למערכות הבנקאות והאשראי ולשוקי ההון עצמם, הפגין המשק הישראלי עמידות גבוהה יחסית.

איפוק ומשמעת פיסקאלית של הממשלה ומדיניות מוניטרית וניהול ציפיות אחראיים של בנק ישראל היו מפתח חיוני להצלחה היחסית של המשק ולעמידותו.

במהלך הרבעון השלישי של 2009 הסתכמו ההשקעות הישירות של הזרים בישראל בכ־800 מיליון דולר, כולל השקעות במקרקעין ובחברות. בתשעת החודשים הראשונים של 2009 הסתכמו ההשקעות ב־2.7 מיליארד דולר.

בשוק ההון השקיעו הזרים כ־1.6 מיליארד שקל ברבעון האחרון של שנת 2009, ואילו בכל שנת 2009 השקיעו הזרים במניות סכום של כ־7 מיליארד שקל.

למרות המספרים, היפים לכאורה, השוואה להיסטוריה הקרובה מגלה כי שנת 2009 גילמה היטב את המשבר הגלובלי. קצב השקעות הזרים נמצא במורד תלול מאז תחילת 2007. ב־2006 הגיעו ההשקעות הזרות בישראל ל־26 מיליארד דולר, כאשר בשנה העוקבת הן ירדו ב־50% וב־50% נוספים בשנה שלאחר מכן.

המצב יותר מדי טוב

לאחרונה מרבים כלכלנים ישראלים להתמודד מול מציאות חדשה למשק הישראלי. לכאורה מצבנו טוב, אפילו טוב מאוד יחסית למרבית מדינות העולם, אולם טמונה בכך גם בעיה. הכיצד? שנת 2010 היא שנה מאתגרת מבחינת המשק ומבחינת מדד ת"א־100. עם התייצבותן של חלק מכלכלות העולם (וחששות ליציבות חלקן האחר) מצויה ישראל בעמדה יוצאת דופן, הצפויה להמשיך ולדחוף משקיעים זרים לבצע השקעות פיננסיות במניות מדד ת"א־100.

אולם יתרון חוסנו של המשק עלול לעמוד לנו לרועץ. מעמדה של ישראל כמדינה מפותחת (ועמה גם מדד ת"א־100), שכבר איננה משק מתעורר (emerging market), שם אותנו במדד השוואה גבוה יותר מזה שהתרגלנו אליו בשנים האחרונות, וגורר עמו שינוי בהרכב השחקנים הרלבנטיים להשקעות ובתשואה - ובהתאם לכך גם בתנודתיות - שאותן הם מחפשים.

גופי השקעה עוקבי מדדים נאלצו ונאלצים גם כעת לממש אחזקות במניות המדד.

כניסתם של גופים ושל שחקנים חדשים המשקיעים במדדי מניות של מדינות מפותחות היא אטית יותר, וכוללת תהליך לימוד ואיסוף אנליזה רלבנטית על סקטורים ועל מניות, בחירת המניות ולבסוף ביצוע ההשקעות בפועל.

תהליך הדרגתי זה ישלים בעצם תנועת מספריים הפוכה למגמת המימושים והיציאה של משקיעים זרים, עם כניסתם של משקיעים חדשים במהלך החודשים הקרובים.

מדד "מפותח־מתפתח"

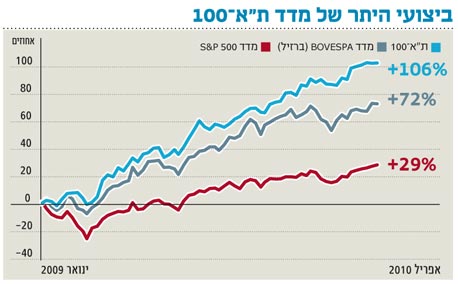

אתגר נוסף העומד בפני מדד ת"א־100, בעיני זרים, הוא ביצועי היתר המובהקים שלו לעומת מדדים אחרים (מדדי מניות מערביים ומתפתחים גם יחד).

בפני משקיעים זרים רבים הרואים את הביצועים החזקים והעודפים של מדד ת"א־100 גם בשנת 2009 וגם ברבעון הראשון של שנת 2010 - לעומת מדדי הבוחן ומדדי "המוצא" שלהם - עומדת כעת דילמה אשר בבסיסה שאלה של תנודתיות ותשואה ריאלית נגזרת.

משקיעים זרים אשר מחפשים תנודתיות גדולה יותר במסחר, המאפיינת מדדי מניות של שווקים מתפתחים בשלים פחות ממדד ת"א־100, נכללים כנראה בקבוצת המממשים בחודשים האחרונים.

בצד הקונים, לעומת זאת, נכללים משקיעים זרים המחפשים מדד גלובלי דפנסיבי "מפותח־מתפתח" כמדד ת"א־100, והמעריכים כי לא כל החדשות הרעות מגולמות במדדי המניות הגלובליים. משקיעים אלה רואים במדד ת"א־100 - ובעיקר בסקטורים המובילים שלו - מדד מעניין עדיין להשקעה.

רמת האינפלציה הגבוהה יחסית, שגוררת רמת ריביות גבוהה לאורך זמן לעומת העולם המערבי, שימשה מוקד משיכה למשקיעים זרים, וצפויה להימשך גם ב־2010.

חוזקו של השקל וייסופו מול הדולר תרמו גם הם למגמה, כאשר השקל גוזר תשואה ריאלית גבוהה למשקיעים זרים.

גידול חד בגירעונות - הן הריבוניים והן הקונצרניים - אל מול העלאות ריבית צפויות, הגוזרת את עליית עלות החוב, צפויה להגדיל את רמות הסיכון בשווקים הגלובליים, עובדה העשויה לחזק את ישראל ביחס לאלטרנטיבות.

אנרגיה: הכוכב החדש?

התפתחותו של סקטור האנרגיה כסקטור חדש יחסית ומהותיותו להרכב מדד ת"א־100 לא פוסחת (או לא פסחה), על משקיעים זרים המתמחים גלובלית בהשקעות בסקטור הזה, וגם לא על משקיעים זרים אחרים, המשקיעים במניות המדד כהשקעה במניות המשקפות מגמות מקרו למשק הישראלי.

העובדה כי סקטור האנרגיה הוא מנוע צמיחה חדש יחסית למשק וכי מניות אלה חדשות יחסית במדד, הביאה לחשיפתן למשקיעים זרים. ניתן לצפות כי נראה השקעות זרים חדשות גם בסקטור זה.

בעיקר במניות הכבדות

עיקר השקעותיהם של הזרים במניות ישראליות אשר נסחרות במדד ת"א־100, ואשר בהן מושקעים זרים באופן קלאסי והיסטורי, מבוצעות במניות הכבדות של מדד זה, בסקטורים העיקריים שלו - וכמובן בתעודות סל על המדדים העיקריים כחשיפה למשק הישראלי, לצמיחה שלו ולתשואה הריאלית הנגזרת מהשקעה בו.

בהסתכלות פנימה אל מניות אלה אנו מוצאים כי מצב החברות טוב יחסית, רמת המכפילים נוחה וטיב ההנהלות שהתמודדו עם המשבר הגלובלי ברמת החברה, כפי שאנו למדים מהדו"חות הכספיים שלהן שפורסמו לאחרונה, תומך בהמשך המגמה החיובית של השקעה בהן.

חברות בסקטורים מובילים כסקטור הבנקים, הכימיה, הפרמצבטיקה התקשורת ההייטק וחברות מוצרי הצריכה הגלובליות ימשיכו להיות יעד מועדף להשקעה של משקיעים זרים גם בשנת 2010.

צחי קורן מכהן כמנכ"ל אקסלנס נשואה ניהול תיקי השקעות

חברות מקבוצת אקסלנס מחזיקות ו/או עשויות להחזיק ני"ע ונכסים פיננסיים המוזכרים בכתבה. הכתבה אינה מהווה המלצה לרכישת ני"ע ואינה מתחשבת בנתונים האישיים של כל אדם