מיוחד ל"כלכליסט" - בנק הפועלים: להעדיף צריכה בסיסית, לברוח מהגז

במחלקת המחקר של הפועלים צופים ששוק המניות בת"א ימשיך להניב תשואה עודפת על רקע ההאטה העולמית, ומעדיפים חברות מוטות שוק מקומי. המלצות נוספות: להשקיע בגרמניה - ולהתרחק משוק הסחורות

שנת תש"ע שמסתיימת השבוע היתה רבת תהפוכות בשוקי ההון בעולם, והמומנטום החיובי שאפיין את מדדי המניות המובילים דעך לאטו, תוך עלייה במפלס החששות. שורה של אירועים מכבידים ברחבי העולם, וביניהם בעיות החוב באירופה, צעדי הריסון המוניטריים בשווקים המתפתחים, סיום חלק מהתמריצים הממשלתיים והקשחת הרגולציה על המערכת הפיננסית, ערערו את בטחון המשקיעים והוסיפו חוסר ודאות.

הצטברות אינדיקטורים כלכליים מאכזבים בעת האחרונה חיזקה את ההערכה כי צפויה עוד כברת דרך עד להתאוששות, והתסריט המוביל כיום גורס כי הצמיחה העולמית צפויה להאט בשנה הקרובה, כשברקע צעדי צנע להקטנת הגירעונות באירופה, סכנה מפני דפלציה וגירעון ממשלתי תופח בארה"ב ושוקי תעסוקה שמתקשים להתאושש.

הזגזוג בביצועי שוקי המניות בחודשים האחרונים מהווה תזכורת כי סביבת ההשקעות רגישה. עם זאת, על פי מרבית ההערכות, הכלכלה העולמית אינה עומדת בפתח מיתון נוסף, והחברות בארה"ב ובאירופה, שהפגינו עוצמה יחסית ברבעונים האחרונים, צפויות להמשיך במגמת השיפור תוך התמתנות מסוימת בקצבי הצמיחה.

כלכלני בנק הפועלים כותבים בסקירה שהוכנה ביחידת המחקר של הבנק כי האווירה השוררת בשווקים מנותקת לעתים מהנתונים, ומובלת על ידי אלמנטים פסיכולוגיים. לדבריהם, ייתכן שבנקודת הזמן הנוכחית קיימת הערכת יתר של הסיכונים, וזו דווקא עשויה להיות נקודת כניסה טובה לשוק המניות (בכפוף לאסטרטגיית השקעה המשלבת רכיבים דפנסיביים) עבור מי שמוכנים לספוג תנודתיות גבוהה בטווח הקצר.

כלכלני בנק הפועלים ממליצים על הענפים והמניות שיבלטו בשנה העברית החדשה, ועשויים להניב למשקיעים תשואה עודפת, ומזהירים מפני הענפים שחשופים לסיכון משמעותי ולמגמות השליליות בשווקים.

השוק הישראלי

במבט קצר על הבורסה בת"א בשנה החולפת, ניתן לחלקה לשתי מחציות, בהשראת שוקי המניות הגלובליים. עליות השערים החדות התחלפו בדשדוש, עקב אי הוודאות בנוגע למגמות הכלכליות. אולם, למרות החולשה שהפגין שוק המניות הקיץ, ניתן לסכם את תש"ע כשנה חיובית עבור המשקיעים. בסיכום השנה עלה מדד תל אביב־25 בכ־17%, בשעה שמדד תל אביב־100 עלה בכ־15% ומדד היתר זינק בשיעור של כ־30%.

עליות אלו נתמכו בעיקר בהתאוששות הכלכלה המקומית, בשיעור גבוה יותר ממדינות המערב, ובשיפור ניכר בתוצאות החברות הציבוריות.

בחלוקה ענפית, היתה תש"ע שנתם של המשקיעים במניות ובשותפויות הגז.

מדד מניות הנפט והגז הכפיל את ערכו מאז ראש השנה האחרון, על רקע תגליות הגז (ושדה לויתן בראשן). שלוש המניות שרשמו את התשואות הגבוהות ביותר מאז ראש השנה שעבר מגיעות מסקטור הגז: מודיעין (2,193%), רציו (948%) וגבעות (574%).

שנת תש"ע הניבה רווחים נאים גם למשקיעים בשוק האג"ח המקומי, למרות עליית מדד המחירים לצרכן ב־1.3% ועלייה בריבית בנק ישראל מרמת שפל של 0.5% ל־1.75%. האפיק הצמוד והשקלי הממשלתי הניבו תשואה דומה על פני הטווחים השונים. איגרות החוב הממשלתיות (שקליות וצמודות) בטווחים הקצרים, עד שנתיים, עלו בכ־2.5%. האיגרות הממשלתיות השקליות והצמודות בטווחים הבינוניים, 2—5 שנים, עלו בכ־5% והאיגרות הממשלתיות בטווחים הארוכים עלו בכ־11%.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

האפיק הקונצרני בישראל רשם אף הוא עליות שערים בשנה העברית החולפת: מדדי תל בונד 40,20 ו־60 עלו ב־13.3%,15.2% ו־12.1% בהתאמה תוך ירידה בפרמיית הסיכון. היקף ההנפקות הקונצרניות הגיע לכ־34 מיליארד שקל ופעילות המשקיעים הזרים בשוק זינקה. לפי נתוני בנק ישראל (המעודכנים לחודש יוני) רכשו המשקיעים הזרים מראשית השנה שעברה אג"ח מקומיות בהיקף של 6.7 מיליארד דולר.

לדברי כלכלני הפועלים, השנה העברית החדשה נפתחת עם סימני שאלה, שנובעים בעיקר מהנעשה בזירה הגלובלית. הצמיחה בעולם צפויה להאט, ושוק המניות המקומי יושפע מדשדוש בשווקים העולמיים.

עם זאת, במישור המקומי הנתונים חיוביים מאוד, כפי שמלמדים נתוני הצמיחה של הרבעון השני ונתוני שוק העבודה בארץ. לפיכך, מעריכים במחלקת המחקר של הבנק כי שוק המניות בת"א ימשיך להניב תשואה עודפת על פני שוקי המניות המערביים.

גורם נוסף שעשוי לתמוך בשוק הישראלי הנו השדרוג לקבוצת המדינות המפותחות במדדי MSCI. מעבר זה גרם למכירות מסיביות של מניות מצידם של גופים המשקיעים בשווקים המתעוררים (הקבוצה אליה השתייך המשק הישראלי עד לחודש מאי האחרון), אולם להערכת כלכלני הפועלים, בשנה הקרובה תעבור המטוטלת לצד החיובי, ונהיה עדים לכניסתם של גופים המשקיעים במדינות המפותחות למשק המקומי.

בנוסף, הצפי הוא כי החברות הציבוריות ימשיכו להציג שיפור בתוצאותיהן, על רקע מהלכי ההתייעלות שנקטו והגידול שצפוי בביקושים ובמכירות. השנה הקרובה, מעריכים בפועלים, תצויין כשנה נוספת של צמיחה ברווחי החברות - שתתורגם גם למחירי המניות.

בחלוקה לענפים, המניות שצפויות להציג תשואה עודפת הן אלו המוטות לשוק המקומי (משום שזה צפוי להציג ביצועים עדיפים בהשוואה לכלכלות המערב), וכן מניות של חברות מוטות יצוא ממגזרים בעלי אופי דפנסיבי, כגון פרמצבטיקה ודשנים.

בבנק הפועלים מזהים פוטנציאל וממליצים על המניות הבאות:

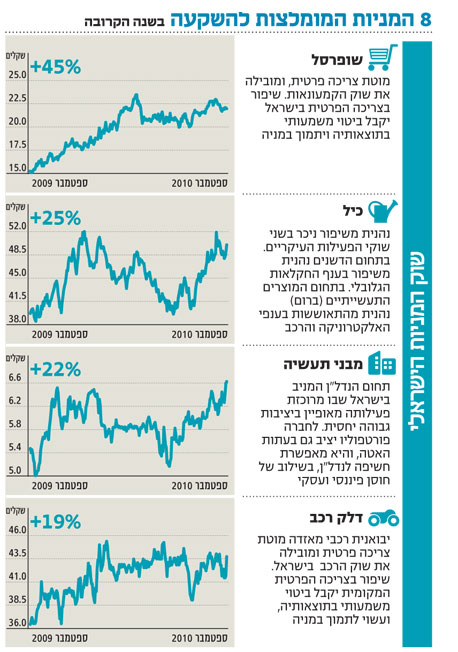

שופרסל ודלק רכב– שתי חברות מוטות צריכה פרטית, ומובילות בתחומן. שיפור בצריכה הפרטית בישראל יקבל ביטוי משמעותי בתוצאותיהן.

מבני תעשיה – פעילה בנדל"ן מניב, בעיקר בישראל, תחום שמאופיין ביציבות גבוהה יחסית בהשוואה לבניה למגורים. להערכת כלכלני הפועלים, החברה מאפשרת חשיפה לנדל"ן בשילוב של חוסן פיננסי ועסקי.

כיל – נהנית משיפור ניכר בשוקי הפעילות העיקריים שלה: תחום הדשנים, הנהנה מגידול בביקושים הגלובליים, ותחום המוצרים התעשייתיים (ברום) הנהנה מהשיפור בענפי האלקטרוניקה והרכב.

המגזר שלהערכת כלכלני הפועלים מצוי כיום בסיכון הגבוה ביותר להשקעה הוא מגזר חיפושי הנפט והגז. "לאחר העליות החדות שנרשמו בשנה האחרונה, אנו סבורים כי אכזבה כזו או אחרת בתגליות השונות (כמות גז או נפט קטנה מהמצופה, או בעיות טכניות בהפקתם) עלולות להביא לירידות חדות, ועל כן אנו סבורים כי במאזן של סיכון מול סיכוי, מגזר חיפושי הנפט והגז נושא כיום בסיכון עצום, ואינו מומלץ להשקעה", אומרים בבנק.

באשר לשוק האג"ח המקומי, אומרים בפועלים כי הזירה הבינלאומית תמשיך להתוות במידה רבה את הביצועים, וקצב העלאות הריבית בשנה הקרובה צפוי להיות מתון והדרגתי.

לאחר תקופה ארוכה בה תמחר השוק לחצים אינפלציוניים, ירדו ציפיות האינפלציה הנגזרות משוק האג"ח לרמה של 2.6% בטווחים הקצרים ול־2.8% בטווחי הזמן הארוכים. בפועלים ממליצים לשמור על תיק אג"ח מאוזן בין האפיק הצמוד והאפיק השקלי.

באפיק השקלי, מציינים בבנק, כי התשואות הנמוכות באג"ח הממשלתיות מפחיתות מאוד את כדאיות ההשקעה בהן, ומצדיקות שמירה על נזילות באמצעות השקעה במק"מים. האג"ח השקליות בכלל, והארוכות בפרט, יוסיפו להיסחר להערכת הפועלים בדומה למגמה בארה"ב. בשל החשש מעליית תשואות אפשרית בארה"ב הם ממליצים להתמקד באג"ח שקליות במח"מ הבינוני, ולתת משקל נמוך להשקעה במח"מים הארוכים, עקב פוטנציאל הרווח הנמוך הגלום בהן.

באפיק הצמוד, ממליצים כלכלני הפועלים, להתמקד בטווחים הקצרים והבינוניים. ציפיות האינפלציה הנגזרות מהשוק נמוכות בהשוואה לתחזית האינפלציה של המחלקה הכלכלית של הבנק, העומדת על 2.9%. אי לכך, האג"ח הצמודות הקצרות נראות כמועדפות להשקעה.

יחד עם זאת, מציינים בבנק, כי האיגרות הממשלתיות הקצרות אינן מומלצות לאור תשואתן השלילית, ולדבריהם כדאי להתמקד באג"ח קונצרניות קצרות בדירוג גבוה, מעל -AA, בשילוב אג"ח בדירוג +A במינון נמוך.

בנוסף, מומלצות אג"ח צמודות במח"מ בינוני (תוך פיזור ההשקעה בין ממשלתיות לקונצרניות), כי ציפיות האינפלציה הנגזרות מהשוק עומדות על רמה סבירה של 2.75%. בפועלים מציינים כי עליית תשואות הדרגתית באפיק השקלי, על רקע עליית תשואות אפשרית באג"ח הממשלתיות בארה"ב, תוביל למהלך דומה גם בצמודות הארוכות. ולכן ממליצים על משקל נמוך של הצמודות הממשלתיות הארוכות בתיק - פוטנציאל הרווח נמוך ביחס לסיכון.

השווקים הגלובליים

במחלקת המחקר של הפועלים ממליצים על משקל יתר לארה"ב ולשווקים מתפתחים, תוך העדפה לשוק הברזילאי ולמדינות מוטות יצוא לסין, כמו אוסטרליה, דרום קוריאה, טייוואן וסינגפור.

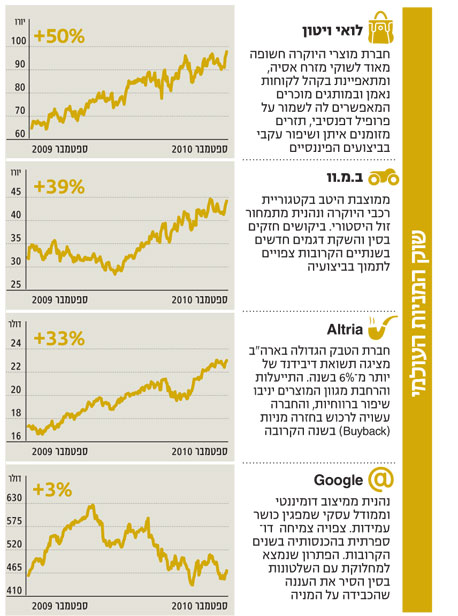

בחלוקה מגזרית, מעדיפים בבנק הפועלים ענפים המתאימים, לדבריהם, למחזור הכלכלי תוך מתן דגש לפיזור וחשיפה גלובלית. בארה"ב, מציינים כלכלני הבנק, חברות טכנולוגיה המתאפיינות במאזנים חזקים וברמות מינוף נמוכות, כדוגמת Google, הנהנית ממיצוב דומיננטי, איתנות וגמישות פיננסית, וצפי לגידול דו־ספרתי בהכנסותיה בשנים הקרובות.

מגזר נוסף עליו ממליצים בבנק הוא מגזר הציוד ושירותי הבריאות, שעשוי ליהנות מהרפורמה של אובמה, ולספק חשיפה מחזורית בסביבה דפנסיבית. גם מגזר הצריכה הבסיסית נהנה מסורתית ממאפיינים דפנסיביים, מאפשר חשיפה רחבה לשווקים מתעוררים ומכיל חברות ערך מובילות. בפועלים ממליצים בעיקר על מניות ערך בעלות תשואת דיבידנד גבוהה, כמו חברת Altria - חברת הטבק הגדולה בארה"ב, בעלת תשואת דיבידנד שנתית של למעלה מ־6%.

על רקע סימני שאלה בנוגע להיקף ההאטה, ממליצים בבנק הפועלים להימנע כרגע ממגזרים בעלי רגישות גבוהה במיוחד לצמיחה, כמו תעשיות יסוד ותעשייה. זאת, על רקע אופיו המחזורי של ענף התעשייה, ומגמת ההיחלשות במדדי התעשייה בארה"ב בחודשים האחרונים.

גם ענף תעשיות היסוד, שכ־ 80% מרווחיותו נובעת מסחורות, כימיקלים ומתכות, חשוף מאוד לירידה בביקושים לסחורות על רקע האטה גלובלית חריפה מהצפוי.

שוק האג"ח הממשלתי בארה"ב מהווה תמונת ראי לשוק המניות ולכלכלה, כשעליית התשואות שאפיינה את המחצית הראשונה של שנת תש"ע נבלמו עם העלייה ברמת החששות.

להערכת כלכלני הפועלים, אג"ח של ממשלת ארה"ב אינן מהוות אפיק מעניין להשקעה כיום, ואף עשויות לרשום הפסדי הון. לפיכך, מוטב להתמקד באג"ח קונצרניות בדירוג השקעה בטווח של עד 5 שנים, המעניקות תשואה עודפת על פני אלו הממשלתיות.

שוק המניות האירופי, בהשוואה לאמריקאי, נהנה מכמה תנאים בסיסיים תומכים, ביניהם תמחור זול, תשואת דיבידנד גבוהה וחשיפה גבוהה יחסית לשווקים מתעוררים. מנגד, הסביבה הכלכלית החלשה יחסית והתנודתיות הגבוהה המאפיינת את שוקי המניות נמצאות בעוכריו.

בפועלים ממליצים להתמקד במדד המניות הגרמני, שמציע תמחור נוח וכלכלה חזקה ויעילה. המניה המומלצת היא BMW, הממוצבת היטב בקטגורית רכבי היוקרה ונהנית מתמחור זול היסטורי. בנוסף, ביקושים חזקים בסין והשקת דגמים חדשים בשנתיים הקרובות צפויים, להערכת הבנק, לתמוך בביצועיה.

בראיה ענפית, מעדיפים בפועלים את מגזר האנרגיה, בזכות תמחור זול ותשואת דיבידנד נדיבה, וכן את חברות מוצרי הצריכה , ובמיוחד אלו החשופות לשוקי מזרח אסיה - כדוגמת לואי ויטון הצרפתית, שמותגיה וקהל לקוןחותיה הנאמן מסייעים לה לשמור על פרופיל דפנסיבי, תזרים מזומנים איתן ושיפור עקבי בביצועים הפיננסיים.