הביקוש לנכסים בטוחים יטלטל את השוק

המעבר למודל הצ'יליאני, המתאים את רמת הסיכון של החיסכון הפנסיוני לגיל החוסך, יגביר את האטרקטיביות של האג"ח הממשלתיות הארוכות, אך מנגד עלול לפגוע בשווי המניות והאג"ח הקונצרניות בתיקי העמיתים

לפי תוכנית של משרד האוצר, ניהול כספי הפנסיה בישראל צפוי לעבור למודל החכ"מ (חיסכון כספי מותאם), המכונה גם המודל הצ'יליאני. בהתאם למודל זה, יעבור ניהול הכספים באפיק הפנסיוני (גמל, ביטוח ופנסיה) בהדרגה עד שנת 2018 מניהול כללי לניהול המותאם לגילו של החוסך. המשמעות היא שרמת הסיכון של התיק תרד ככל שהחוסך יהיה מבוגר יותר.

לפי תוכנית האוצר, שטרם נקבעה סופית, יוגדרו חמישה מסלולי עמיתים לפי הקבוצות הבאות:

- עד גיל 40

- בני 40-50

- בני 50-60

- בני 60+

- מקבלי קצבאות

1. איך ישפיע המעבר למודל הצ'יליאני?

ניסינו לבדוק את ההשפעה האפשרית של המודל על מעבר כספים מאפיקים מסוכנים לבטוחים יותר, בהתאם לגיל החוסכים.

כדי לקבוע התפלגות נכסי פנסיה על פי גילי החוסכים, בחנו את ההתפלגות בגופי הפנסיה והגמל הגדולים בישראל (על פי נתונים מהמאזן האקטוארי). מכיוון שהגופים הללו מנהלים את עיקר כספי הגמל והפנסיה, ניתן להניח שההתפלגות הכוללת אינה שונה מזו שבמדגם.

כ־75% מהכספים בקופות הגמל שייכים לעמיתים בני 50 ומעלה. בקרנות הפנסיה מרבית הכספים שייכת לעמיתים עד גיל 50. עם זאת, יש לציין שבקרנות הפנסיה הוותיקות גיל החוסכים מבוגר יותר ומשקל רכיבי הסיכון נמוך יותר משמעותית. לצורך הבדיקה הנחנו שמבנה הגילאים של בעלי ביטוחי המנהלים דומה למבנה הגילאים שבקרנות הפנסיה.

המסקנה היא שככל שהגיל הממוצע של כספי הפנסיה בישראל מבוגר יותר, כך המעבר למודל הצ'יליאני צפוי להניע סכומי כסף גדולים יותר מאפיקים מסוכנים לאפיקים בטוחים, כגון איגרות החוב הממשלתיות.

2. אילו תיקים יושפעו במיוחד?

משקל הנכסים המסוכנים - אג"ח קונצרניות ומניות - שיוחזקו בתיקי העמיתים בכל אחת מקבוצות הגילים עדיין לא הוגדר. לכן, בחנו את ההשפעה על התיקים הקיימים בהתאם למבנה הנוכחי, ביחס לכמה תרחישים של הורדת משקל הנכסים המסוכנים מהרמה הקיימת.

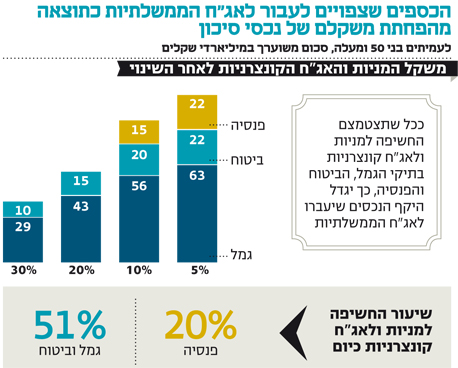

ההשפעה הגדולה ביותר של צמצום החשיפה לנכסים מסוכנים צפויה להתרחש בתיקי הגמל והביטוח, שמשקל הנכסים המסוכנים בהם הוא גבוה משמעותית מאשר בפנסיה. בתיקי הגמל והביטוח שיעור ההחזקה במניות ואג"ח קונצרניות עומד על כ־51% מהתיק. בתיקי הפנסיה, שמחזיקים אג"ח מיועדות, המשקל הוא 20% בלבד (קרנות ותיקות וחדשות יחד). בתרשים המצורף ניתן לראות את הסכומים שצפויים לעבור מהאפיקים המסוכנים לאג"ח ממשלתיות בכל אחד מהתרחישים, לפי משקלם של הנכסים המסוכנים שיהיו לעמיתים בני 50 ומעלה אחרי השינוי.

ניתן להניח שהיקף הנכסים המסוכנים לחוסכים מבוגרים (+50) יירד בממוצע לרמה של כ־20%, כך שהסכום הכולל שצפוי לעבור לאפיקים הממשלתיים עשוי להסתכם בכ־60 מיליארד שקל.

3. מה תהיה ההשפעה על שוק האג"ח?

כדי להכניס דברים לפרופורציה נציין שנכון להיום, השווי הכולל של כל האג"ח הממשלתיות הסחירות מסתכם בכ־370 מיליארד שקל. כלומר, הביקושים החדשים שייווצרו בעקבות המעבר למודל הצ'יליאני מהווים, נכון להיום, כ־15% מהשווי הכולל של האג"ח הממשלתיות הקיימות. לצורך ההשוואה, נציין שבמסגרת התוכנית לרכישת האג"ח הממשלתיות שביצע בנק ישראל ב־2009, הוא רכש אג"ח בסכום של כ־18 מיליארד שקל. לפי הערכות בנק ישראל, רכישותיו השפיעו בצורה משמעותית על תשואות האג"ח הממשלתיות.

ניתן להעריך שגם למעבר כספים לאפיקים בטוחים במסגרת יישום המודל הצ'יליאני תהיה השפעה על ירידת התשואות של האג"ח הממשלתיות. ההשפעה צפויה להיות הדרגתית, בד בבד עם שלבי יישום התוכנית, אך ללא ספק מדובר בסכומים משמעותיים ביחס לגודל השוק. ייתכן שמשקיעים יסיטו חלק מהכספים להשקעות באג"ח הממשלתיות בחו"ל, ויצמצמו את הלחצים על השוק המקומי.

המודל הצ'יליאני צפוי להיות מיושם במקביל לתהליכים אחרים המתרחשים בחיסכון לטווח ארוך בישראל, כגון המעבר לחיסכון קצבתי וההתארכות הנמשכת של תוחלת החיים. כדי להתאים את גיל הנכסים (מח"מ) שמחזיקים גופי פנסיה לגיל ההתחייבויות (תשלומי פנסיה), ייאלצו גופי הפנסיה לרכוש אג"ח לטווחים ארוכים יותר, מה שיוביל לירידה של תשואות האג"ח הארוכות ביחס לקצרות יותר ולהשתטחות של עקום התשואות. תהליכים אלו מגדילים את האטרקטיביות של האג"ח הארוכות.

מנגד, ישנו הצד השני של המשוואה - הסטה של כספים מאפיקים מסוכנים יותר, כגון מניות ואג"ח קונצרניות, עלולה לפגוע בהם. גם מבחינת שווי שוק המניות והאג"ח הקונצרניות מדובר בסכומים לא מבוטלים. עם זאת, התהליך יהיה הדרגתי ויתפרס על פני כמה שנים, כך שהפגיעה לא צפויה להיות קשה מדי.

השורה התחתונה: אימוץ המודל הצ'יליאני צפוי לגרום לירידה בתשואות האג"ח הארוכות ולהשתטחות העקום. תהליך זה מגדיל את האטרקטיביות שלהן.

הכותב הוא כלכלן המאקרו של דש