השורה התחתונה: אפקט ועדת צמח על תמחור תמר ולווייתן

לקראת פרסום הדו"ח שיחשוף האם נמצא נפט או גז טבעי נוסף בקידוח לווייתן 1, "כלכליסט" מציג כלי לתמחור מאגרי הגז החדשים ואת מידת השפעתם על מחיר יחידות השותפויות. המשתנה החדש במשוואה: השפעת המלצות ועדת צמח

החודשיים האחרונים היו רצופים הודעות מהותיות עבור חברות חיפושי הגז. טור זה נכתב לפני פרסום פיסת המידע המהותית הבאה: דו"ח ראשוני האם נמצא נפט או גז טבעי נוסף בקידוח לווייתן 1. דיווח זה צפוי להתקבל בקרוב ולהשפיע מהותית על יחידות השותפויות רציו, אבנרו דלק קידוחים. במאמר זה נציג ניתוח אנליטי לשאלת תמחור מאגרי הגז השונים ע"י השוק שיאפשר להבין טוב יותר את הסיכויים והסיכונים בהשקעה. המשתנה המהותי החדש שהכנסנו לניתוח הם מסקנות הביניים של ועדת צמח, שמבהירות את אפשרויות הייצוא החדשות מחד (שישפיעו על תמחור לוויתן), ומאידך נותנות אינדיקציה לרמת התחרותיות בשוק המקומי (המשפיעה על תמחור תמר).

חלום הנפט עוד רחוק

לפי דיווחי אבנר, דלק קידוחים ורציו, ההסתברות המשוקללת למציאת נפט בקידוח לווייתן 1 עומדת על כ־12.7%, כאשר חציון כמות הנפט הצפויה יעמוד על 600 מיליון חביות נפט. חלום הנפט קשה מאוד לתמחור. זמן קצר לפני הדיווח האם בכלל נמצאו סימני נפט (דיווח על מציאת נפט צפוי להתפרסם בעוד כמה חודשים), אנחנו נמנעים מלנקוט עמדה ולנסות לחזות את שאינו ניתן לחיזוי.

עם זאת, חשוב להבהיר נקודה חשובה: לממצאי הגז הגדולים בתמר ובלוויתן אין השפעה על הסיכוי למצוא נפט. לפי הרכב הגז בקידוחים אלו מדובר בגז המכונה "גז ביוגני" - גז שמקורו בתהליכי פירוק טבעיים של חומר אורגני בסלעים תחת טמפרטורה נמוכה ובעומק קבורה לא רב. סיווג זה מופרד מ"גז תרמוגני" - גז שמקורו בפירוק מכני של חומר אורגני בשכבות הסלע תחת תנאי חום ולחץ גבוהים בעומק קבורה רב. הגז התרמוגני נמצא לעיתים קרובות יחד עם מאגרי נפט בגלל הליך ההווצרות הדומה שלהם. בישראל לא נמצא גז תרמוגני בכמות מהותית. סוג הגז בקידוחי תמר ולוויתן טוב מאוד למשק הגז כיוון שהוא איכותי יותר מבחינת הרכבו הכימי, אבל הוא לא מהווה אינדיקציה מהותית לגבי הסיכוי למציאת נפט.

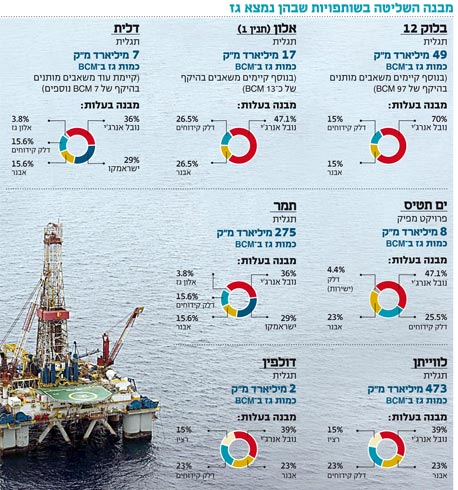

נכסי הגז המהותיים בישראל הם ים תטיס, שקצב ההפקה ממנו נפגע מאוד ברבעון האחרון; תמר, שצפוי להתחיל להפיק גז לקראת הרבעון השני של 2013; ולווייתן. בנוסף נמצא גז טבעי בקידוחי דלית, דולפין 1 ותנין ובקידוח אפרודיטה שנערך בבלוק 12 בקפריסין.

בנוסף לרישיונות שבהם נמצא גז טבעי מתוכננים קידוחים נוספים למציאת גז ונפט. חלק מהם יבוצע על ידי דלק קידוחים, אבנר, ישראמקו ורציו וחלקם על ידי חברות נוספות, שהבולטות שבהן הן מודיעין והכשרה אנרגיה, הצפויות לבצע קידוחי ניסיון ברישיונות שרה ומירה במהלך השנה, וכן שמן נפט וגז הצפויה לבצע קידוחי ניסיון ברישיון שמן. במקביל, ממשלת קפריסין מבצעת בימים אלו מכרז ל־12 רישיונות ימיים בשטחה וייתכן שחברות ישראליות ישתתפו במכרזים אלו.

בניתוח שלנו של חברות הגז הטבעי נבצע הפרדה לארבעה סוגי נכסים: חזקת ים תטיס (שמרבית ערכה נובע מהתקבולים הצפויים עבור השימוש בתשתיות שלה), חזקת תמר (שצפויה להפיק גז כבר בשנה הבאה), יתר הרישיונות שבהם נמצא גז טבעי והשווי של רישיונות החיפוש שבהם עדיין לא נערך קידוח ניסיון ראשוני.

ים תטיס

חזקת ים תטיס מורכבת ממאגר מרי, מאגר נעה, ומאגר הלוואי פינקלס 1. מאגר מרי הולך ומתרוקן, וההערכות לגבי היתרות בו עומדות על BCM 6.4 (מיליארד מ"ק גז טבעי), אך קשיים שונים האטו מאוד את קצב ההפקה. ההפקה הצפויה השנה תעמוד על 1.7 BCM בלבד.

אבנר ודלק קידוחים העריכו את הערך הגלום בגז במאגר ב־49 ו־51 מיליון דולר, בהתאמה. הירידה בקצב ההפקה ממאגר מרי מובילה לכך שים תטיס צפויה שלא לעמוד בצבר ההזמנות הצפוי לה בשנתיים הקרובות - העומד על 3.4 BCM לשנה. הדרך של השותפויות בים תטיס לצמצם את הפער בין היקף ההתחייבות שלהן לספק גז לבין היצע הגז הצפוי, הוא פיתוח חזקת נעה הצפויה להפיק כ־1 BCM ופיתוח מאגר פינקלס 1 שהצפי לכמות הגז בו תעמוד על BCM 1.3. עלויות הפיתוח של שני מאגרים קטנים אלו אינה שונה מהותית מהיקף ההכנסות הצפויות מהם.

רוב השווי הנובע לאבנר ולדלק קידוחים מים תטיס מגיע מהשכרת הפלטפורמה של ים תטיס לחזקת תמר לצורך העברת הגז ולצורך אחסון אסטרטגי של גז. החברות חתמו על הסכם עם חזקת תמר שלפיו תשלם האחרונה 380 מיליון דולר בין 2013 ל־2015 תמורת קבלת מערך השירותים הנדרש מים תטיס. המודל שלנו מניח שהערך הנובע לדלק קידוחים ולאבנר מים תטיס עומד על 555 מיליון שקל ועל 510 מיליון שקל, בהתאמה.

חזקת תמר

פיתוח החזקה ומערך הולכת הגז מהחזקה לישראל נמצא בעיצומו, כאשר תחילת ההפקה המסחרית צפויה ברבעון השני של 2013. בשלב זה משק הגז הטבעי בישראל צפוי לכלול כמות נמוכה של גז מונזל שייובא, ים תטיס צפויה להפיק כמויות נמוכות של גז, ולכן לאורך כמה שנים חזקת תמר צפויה להיות מקור הגז הטבעי העיקרי היחיד של ישראל.

השותפויות בחזקת תמר ביצעו הערכה של השווי הנובע להן מאחזקתן בחברה תחת הנחות שונות (היקף הגז שיופק, קצב ההפקה ומחירי הגז הטבעי. מאחר שלחזקת תמר שבעה הסכמים למכירת גז, בהם הסכם עם חברת החשמל, יש לשותפויות בחזקה מידע מהותי על המחיר הצפוי ועל הכמות המינימלית שצפויה להיות מופקת.

לפי דיווחי החברות המחזיקות בתמר, השווי המהוון במקדם היוון של 10% שנובע מזרם ההכנסות וההוצאות הצפוי מהחזקה עבור ישראמקו עומד על 2.28 מיליארד דולר, עבור אבנר על 1.26 מיליארד דולר, עבור דלק קידוחים על 1.201 מיליארד דולר ועבור אלון גז על 324 מיליון דולר. אבל ערכים אלו תלויים בהתממשות הנחות המודל. הנחות המודל קובעות קצב הפקה שיגיע ל־10.77 BCM בשנה החל מ־2015 ולקצב שיא של 11.84 BCM בשנה החל מ־2018. התממשות קצב ההפקה תלויה מאוד בביקושים שיגיעו מחברת החשמל.

ההסכם עם חברת החשמל כולל התחייבות של חברת החשמל לרכישת כמויות מינימום של 3.5 BCM לשנה בחמש השנים הראשונות להסכם, ו־2.5 או 5 BCM בשנה בהמשך כתלות באופציה של חברת החשמל להגדלת החוזה. חברת החשמל צריכה להודיע האם היא מממשת אופציה זו עד לאפריל 2013. סביר שלפחות כל עוד לא יהיו אלטרנטיבות מהותיות לאספקת גז, הביקושים שתזרים חברת החשמל יהיו גבוהים בהרבה מהמינימום שנקבע בחוזה.

למעשה, השותפים בחזקת תמר מעריכים את כמות הגז שתימכר לחברת החשמל במשך 15 שנות ההסכם בכ־78 BCM אם לא תמומש האופציה וב־99 BCM אם כן תמומש.

סעיף מהותי נוסף בהסכם הוא האפשרות להתאמה המחודשת של המחיר לאחר 8 ו־11 שנים מתחילת ההפקה אם מחירי הגז באזור ינועו בצורה חדה. חזקת תמר מצויה בעמדת מיקוח מצוינת מול חברת החשמל, כאשר היא הגורם היחיד שיכול לספק כמות מהותית של גז בשנים הקרובות, ועמדת מיקוח זו השיגה עבורה התחייבות ארוכת טווח למכירה של כמות מהותית של גז לחברת החשמל.

אלא שמסקנות הביניים של ועדת צמח פוגעות בכוח מיקוח זה. שתיים ממטרות הוועדה הן יצירת תחרות באספקת הגז ויצירת גיוון במקורות הגז. לפי מסקנות הוועדה, מאגרים בהיקף גדול מ־200 BCM יחויבו לספק לפחות 50% מהגז במאגר לשוק המקומי, מאגרים של בין 100 ל־200 BCM יחויבו לספק 40%, ומאגרים של 50–100 BCM יידרשו לספק כ־25%. מאגרים קטנים יותר יהיו פטורים מלמכור גז לשוק המקומי.

החלק היחסי המיועד לשוק המקומי עלול להיות אף גדול יותר כיוון שהיתר היצוא ידרוש השארת רזרבות גז שיספיקו ל־25 שנה. בנוסף, כל המאגרים שיצטרכו למכור לשוק המקומי יחויבו להתחבר בצנרת אל מתקני קליטת הגז בישראל לא יאוחר משנתיים לאחר תחילת שיווק הגז ליצוא ולספק בכל שנה לפחות 15% מהמכירות לשוק המקומי. כלל זה, אם יאושר, ידרוש למעשה מהשותפויות המחזיקות במאגר לווייתן להתחרות בעתיד במאגר תמר בסמוך למועד שבו יתחילו לייצא גז. תוצאת כללים אלו היא צפי לתחרות עתידית לחזקת תמר, כאשר אם יתגלה גז של יותר מ־50 BCM חברת החשמל עשויה להגיע להסכם עם אחד הקידוחים שצפויים השנה, וייתכן שלמרות הדמיון בין זהות הבעלים של חזקות תמר ולווייתן יהיה משא ומתן לרכישת גז על ידי חברת החשמל מלווייתן.

לכן, הסיכון עבור חזקת תמר הוא שבמהלך השנה הנוכחית חברת החשמל תגיע להסכם עם ספק גז נוסף, שעלול לגרום לכך שחברת החשמל תימנע מלממש את האופציה להרחבת החוזה, ולהוביל לירידה בביקושים העתידיים לגז של תמר ואולי אף להתמקחות חוזרת על המחיר בעוד שמונה שנים. מסקנות הביניים של ועדת צמח אמנם לא פוגעות ביכולת של תמר למכור גז (בניגוד לפגיעה האפשרית שלהן במאגרים גדולים אחרים), אבל הן עלולות להוביל לסביבה תחרותית שתפגע בביקושים לגז מתמר.

אלא שלמרות חששות אלו, בניית התשתית של חזקת תמר (שהושקעו בה כבר מעל ל־1.5 מיליארד דולר, כמחצית מסך ההשקעה הצפויה בתשתית), הצפי להפקה כבר בשנה הבאה וההסכמים החתומים מובילים לכך שהערך ליחידת גז של חזקת תמר גבוה בהרבה מהערך המקביל של החזקות הנוספות בהן נמצא גז.

קידוח לווייתן

קידוח לווייתן

בעוד שאת חזקת תמר ניתן כבר לנתח לפי זרם מכירות צפוי של גז, כאשר אי הוודאות נובעת בעיקר משאלות של קצב ביקושים ומחיר גז עתידי, קשה הרבה יותר להעריך את השווי של מאגרי הגז הנוספים שהתגלו ושיתגלו בעתיד. ההשקעה בפיתוח כל מאגר גבוהה מאוד ותלויה במרחק של המאגר מהחוף או מתשתית הולכה קיימת של גז, ובפרמטרים נוספים של עומק הים במקום הקידוח ועומק מאגר הגז. לכן פיתוח מאגר גז לשוק המקומי תלוי ביחס שבין הביקושים שישררו, מחיר הגז שינבע מהם, ובין עלויות הפיתוח.

למרות זאת, השותפויות המחזיקות בלווייתן יכניסו בסבירות גבוהה שותף בינלאומי גדול לצורך פיתוח האמצעים ליצוא גז. הכנסת השותף תדלל את האחזקה שלהן בלווייתן, אבל תכניס כסף רב לפרויקט שיאפשר בסיס הון עצמי גבוה מספיק לנטילת הלוואות למימון מתקן הנזלה יבשתי, והשותף יתרום את הידע הנדרש לבניית והפעלת מתקן כזה.

הכנסת השותף יכולה להתבצע על ידי העברת חלק מחזקת לווייתן לשותף או באמצעות הנפקת מניות של השותפויות עצמן ושל השותף הכללי בהן לאותו שותף. שמירה על אלטרנטיבה זו היא אחת הסיבות שאבנר ודלק קידוחים הזכירו בדו"חותיהן את האפשרות של שינוי המבנה הארגוני שלהן כך שתתאפשר הנפקת השותפויות כחברה בבורסה גדולה בעולם או הכנסת שותף גדול אליהן. אם וכאשר תחול התקדמות בהכנסת שותף ללווייתן או לשותפויות הגז, תהיה לאירוע השפעה גדולה על ערך השותפויות, ותגדל הבהירות לגבי האפשרויות ליצוא הגז ממאגרים אלו.

גורם נוסף המשפיע על רמת אי־הוודאות בנוגע ליצוא הגז הוא מסקנות הביניים של ועדת צמח, המגבילות את היקף היצוא שיתאפשר ממאגרי גז שבהם נמצאו יותר מ־50 BCM והדורשות חיבור של מאגרים אלו לתשתית הגז של ישראל.

ריבוי גורמי אי־הוודאות מקשה מאוד על תמחור מאגרי הגז, ולכן אנחנו נלך בדרך ההפוכה, וננסה לגזור מערכי השוק של ישראמקו, אבנר, דלק קידוחים ורציו את הערך ששוק ההון מקנה למאגרי הגז.

אין יתרון לגודל

לצורך התרגיל האנליטי הזה אנחנו צריכים לבצע כמה הנחות. ראשית, בחלק ממאגרי הגז המאגר מופרד לכמה תת־מאגרים. במצב זה התגלית כוללת את היקף הגז שנמצא בחלק שבו בוצע הקידוח ועוד הערכה של היקף הגז הצפוי להימצא בשאר חלקי המאגר וההסתברות שאכן גז זה אכן נמצא וניתן להפקה (אלו קרויים משאבים מותנים). אנו הערכנו את כמויות הגז של המשאבים המותנים לפי היקף הגז הצפוי כפול ההסתברות למציאתו. בנוסף, משיעור האחזקה של כל שותפות במאגר הפחתנו את תמלוג־העל שיגיע לבעלי שליטה ולצדדים קשורים (ולא יגיע למחזיקי המניות). ההערכה הקשה יותר שאנחנו עושים היא ההנחה שהערך של כל BCM גז בכל החזקות שבהן יש יותר מ־10 BCM (מלבד חזקת תמר) שווה בין החזקות.

לכאורה, למאגרי הגז יש יתרון מהותי לגודל, בגלל שעלויות הפיתוח כמעט ולא תלויות בהיקף המאגר. אבל מבנה המס שקבעה ועדת ששינסקי, שהוא פרוגרסיבי מאוד עם היקף המאגר (החלק היחסי שהמדינה תקבל מכל מאגר יחסית לסך ההכנסות ממנו עולה ככל שהמאגר גדול יותר), והמסקנות המסתמנות של ועדת צמח המקנות יתרון למאגרים קטנים, מקזזים את מרבית היתרון לגודל.

מאגר הגז יוצא הדופן הוא בלוק 12 הנמצא בתחום הימי של קפריסין, ולכן כללי המיסוי הישראליים לא חלים עליו. מאחר שהעברת הזכויות במאגר לאבנר ולדלק קידוחים עוד לא הושלמה, החברות לא מפרטות את מבנה המס הצפוי, והן מסתפקות בהצבת הטווח הרחב של שיעור מיסוי מקובל שבין 30% ל־70%. רק לאחר ההשלמה הסופית של העברת הזכויות ברישיון לאבנר ולדלק קידוחים ידווחו החברות מידע מדויק יותר.

לכאורה הדרך היעילה ביותר לפתח את בלוק 12 תהיה באמצעות חיבורו לתשתית הצפויה להיות מוקמת במאגר לווייתן הסמוך, אך אין ודאות שממשלת קפריסין תאפשר זאת. המרחק הגדול של הקידוח בבלוק 12 מחופי קפריסין עלול ליצור עלויות פיתוח גבוהות אם יידרש חיבור לקפריסין. שילוב של שיקולים אלו מראה שלא צפוי יתרון מהותי לערך הגז בבלוק 12 מבחינת שותפויות הגז יחסית לגז שנמצא בקידוחים בישראל, ולכן גם לגביו אנו נניח ערך שווה לכל יחידת גז.

כעת יש שני נעלמים: שווי של BCM גז השייך לחזקת תמר והשווי של BCM גז ביתר המאגרים. מערכת המשוואות שלנו כוללת ארבע משוואות, כאשר בכל אחת שווי השוק של ארבע השותפויות הגדולות צריך להיות שווה לנכסים הפיננסיים בניכוי ההתחייבויות שלהן, ביחד עם השווי שנגזר להן מים תטיס והשווי שנגזר ממאגרי הגז אותם אנחנו בוחנים.

למערכת של ארבע משוואות שאינן תלויות ליניארית בשני נעלמים אין פתרון. אנחנו חיפשנו את הקירוב שיצמצם ככל הניתן את ההפרשים בין שני צדדי המשווואות. שני המספרים הפותרים את מערכת המשוואות הזו בצורה המדויקת ביותר הם שווי של 104 מיליון שקל ל־BCM גז מחזקת תמר ושווי של 36.5 מיליון שקל ל־BCM גז מכל חזקה אחרת. ההפרשים המתקבלים בארבע המשוואות בין צדדי המשוואה נמוכים מאוד ומצביעים על תמחור יחסי יעיל של מניות אלו (כלומר, השוק מונע סטיות מהותיות במחירי המניות האלו אחת יחסית לשנייה). מניתוח זה עולה ששוק ההון מקנה ערך של 28.6 מיליארד שקל לחזקת תמר ו־17.3 מיליארד שקל ללווייתן.

לפי הניתוח, השווי שהשוק מקנה לישראמקו, אבנר ודלק קידוחים מהאחזקה בחזקת תמר נמוך בכ־15% מהשווי שאותו חברות הציגו בתזרים המזומנים החזוי שלהן מחזקת תמר. הערך של BCM גז לפי מחיר גז של 5.5 דולרים ל־MMBTU ושער חליפין של 3.756 שקלים לדולר עומד על כ־740 מיליון שקל. המשמעות היא שהשוק מתמחר את ערך הגז במאגרים שבהם עוד לא החל פיתוח בכ־5% ממחיר המכירה הצפוי לגז אם היו מופנים לשוק המקומי. תמחור זה משקף את העלויות הגדולות הנדרשות לבניית תשתית ליצוא גז זה, מקדם ההיוון הנדרש הנובע מכך שההפקה של גז תחל בעוד כמה שנים, אי־הוודאות בנוגע למחירים העתידיים ונתח המיסוי הצפוי.

אנחנו נמנעים מלקבוע האם תמחור זה יקר או זול. התקדמות מהותית לעבר יצוא גז, או הכנסת שותף ללווייתן או לשותפויות המחזיקות בלוויתן לפי שווי גבוה מהערך שחושב כאן, יוכלו לתת דחיפה קדימה למניות חיפושי הגז. מנגד, חוסר התקדמות עלול להשאיר את המשאב הזה שנים רבות בתוך האדמה, כפי שקורה במאגרי גז גדולים אחרים במקומות שונים בעולם, ואז הערך של התגליות יהיה נמוך בהרבה.

למעשה, הצגנו כלי אנליטי שיכול לעזור ולחשב את שווי המאגרים הנגזר משווי השוק של שותפויות הגז. כלי זה חשוב יותר מהתוצאה מאחר שהערך הגלום למאגרי הגז משווי השוק של השותפויות ישתנה ביחד עם השינויים במחירי היחידות בבורסה. כלי אנליטי זה יכול לעזור בתמחור של מאגרי גז חדשים שיימצאו על ידי השותפויות המסוקרות במאמר או חברות אחרות, וכן בהבנת ההשפעה של אירועים שונים על מחירי מניות שותפויות הגז.

הכותב הוא כלכלן בחברת הייטק