ניתוח "כלכליסט": את הטלטלה הזו כבר לא בטוח שבן־דב ישרוד

ההודעה המפתיעה של האצ'יסון על ביטול רכישת השליטה בפרטנר הכניסה את אילן בן־דב למערבולת שעלולה להותירו ללא השליטה בחברה. כלכליסט מנתח את השלכות הנסיגה מהעסקה על בעלי האג"ח, על זיכיון מכשירי סמסונג ועל עתיד חברת הסלולר

הנסיגה של ענקית התקשורת הסינית האצ'יסון מהסכם רכישת השליטה בפרטנר נפלה על אילן בן־דב, ששהה בחופשה באיטליה, כרעם ביום בהיר. שלשום בשעות הערב בן־דב ומנכ"ל סקיילקס, בעלת השליטה בפרטנר, יהל שחר עוד הביעו אמון מלא בהתקדמותה של העסקה לקראת השלמתה. אלא שהתקווה והאמונה הגדולות התפוגגו עם קבלת הודעת הביטול הדרמטית מסין.

העסקה למכירת השליטה בפרטנר נחתמה לראשונה ביוני האחרון, לאחר חודשים רבים שבמהלכם חיפש בן־דב מזור למצוקה הפיננסית שהשתלטה עליו בשנה האחרונה. ראשית, הוא ניהל משא ומתן להכנסת משקיע לפעילות היבוא והשיווק של מכשירי סמסונג, אך הניסיונות לא הניבו תוצאות. במקביל, שכר בן־דב שני בנקי השקעות בינלאומיים לטובת חיפוש משקיע אסטרטגי שירכוש חלק מפעילות פרטנר, או שייכנס כשותף בסקיילקס.

אילן בן דב צילום:צביקה טישלר

אילן בן דב צילום:צביקה טישלר

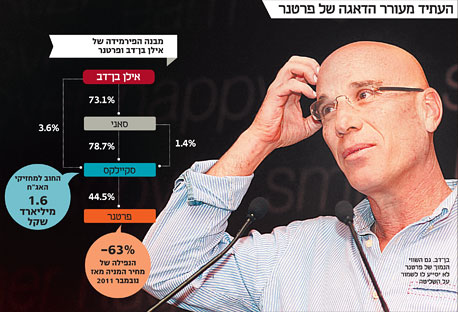

החיפוש העלה רוכשת חדשה־ישנה: האצ'יסון, בעלת השליטה הקודמת בפרטנר, שנחשבת כיום לנושה של סקיילקס בשל הלוואת מוכר שסיפקה לחברה בהיקף של 300 מיליון דולר. על פי הסכם המכירה שנחתם לפני כחודשיים נקבע כי האצ'יסון, בראשות היו"ר לי קה שינג, תרכוש מידי סאני כ־75% ממניות החברה־הבת סקיילקס. התמורה נקבעה על 125 מיליון דולר. במקביל, נקבע כי פעילות מכשירי הקצה של סמסונג, המצויה בשליטה מלאה של סקיילקס כיום, תועבר לסאני בתמורה ל־100 מיליון דולר. כל זה נגנז שלשום, לפחות נכון לעתה, והותיר שורה של שאלות לא פתורות הנוגעות לבן־דב, לסקיילקס ולפרטנר.

1. הלוליינות של בן־דב האם בעל השליטה בפרטנר יצליח לשמור אותה?

המפסיד הגדול מביטול רכישת השליטה בסקיילקס על ידי האצ'יסון הוא בן־דב. במסגרת העסקה, בן־דב היה אמור להיפרד מהשליטה בפרטנר ולהישאר רק עם הזיכיון להפצת מוצרי הקצה של סמסונג - הבסיס שממנו הוא החל את דרכו בעולם העסקי. במקום זאת, ביטול העסקה עלול לגרום לבן־דב לאבד בנוסף לשליטה בפרטנר גם את הזיכיון של סמסונג.

סאני אלקטרוניקה, החברה הציבורית העומדת בראש הפירמידה של בן־דב, מצויה בקרב מאסף לאחר שבמאי האחרון לא עמדה בתנאי האג"ח שהנפיקה. סאני נדרשה לשעבד למחזיקי האג"ח מניות נוספות של סקיילקס, אלא שלרוע מזלה כל מניותיה כבר שועבדו. לאור זאת, זה כמה חודשים שלציבור מחזיקי האג"ח של סאני יש עילה לדרוש את הפירעון המיידי של החוב כלפיהם. כיום, כשלסאני אין המקורות לעשות כן, בן־דב עלול לאבד את השליטה בחברה.

עד כה בן־דב גילה יצירתיות הגובלת בלוליינות בניסיון לשמר את שליטתו בזיכיון של סמסונג ובחברת פרטנר. אלא שככל שהזמן חולף, החול בשעון שלו יורד וטווח הפעולה שלו קטן.

השורה התחתונה: גורלו של בן־דב מצוי בידיהם של הלווים שנתנו אשראי לחברה שבשליטתו באמצעות הנפקת איגרות חוב.

2. הצרות של פרטנר איך עומד להיראות העתיד של חברת הסלולר?

ההודעה על ביטול רכישת השליטה בסקיילקס על ידי האצ'יסון החזירה את אלמנט חוסר הוודאות בכל הנוגע לזהות בעל השליטה בפרטנר, והמשקיעים הגיבו בהתאם. בניגוד למגמה החיובית בשוק אתמול, מניית פרטנר ירדה ב־2% והשלימה צניחה של 54% מתחילת השנה.

בסופו של יום, אפשרות חזרתה של האצ'יסון לשוק התקשורת בישראל הפיחה תקווה בקרב המשקיעים. אלה זוכרים לחברה מהונג קונג חסד נעורים מהתקופה שבה שלטה בפרטנר, ערב הרפורמה בשוק התקשורת, וקיוו שתחת הבעלות החדשה תוכל חברת הסלולר לחדש ימיה כקדם ולחזור להוביל את הענף.

ענף הסלולר נמצא כיום בעיצומו של סחרור בעקבות כניסתם לשוק בחודש מאי של שני המפעילים הסלולריים החדשים, גולן טלקום ו־Hot Mobile, ובהיעדר בעל שליטה ואסטרטגיה ברורה בפרטנר, החברה עלולה לאבד מכושר התחרות שלה מול המתחרים. מהנתונים שפרסמו חברות הסלולר לרבעון השני עולה כי פרטנר סובלת משיעור הנטישה הגבוה ביותר בענף. אם לא די בכך, ההערכות הן שרמת התחרות בשוק הסלולר צפויה להתגבר ולבוא לידי ביטוי ביתר שאת כבר ברבעון הבא. הסיבה לכך היא שהמפעילים החדשים החלו לפעול רק לפני שלושה חודשים, ולכן השפעתם על המתחרות לא באה לידי ביטוי ברבעון השני באופן מלא.

הלחץ כעת הוא גדול. מכירת השליטה להאצ'יסון היתה אמורה להפחית את החוב של סקיילקס ובהתאם להקטין את הלחץ שהופעל על פרטנר לחלק דיבידנדים. כעת, משבוטלה העסקה, סקיילקס תלויה בדיבידנד מפרטנר כמקור העיקרי לתשלומים לבעלי האג"ח. כתוצאה מחשש המשקיעים מכך שהמזומנים של פרטנר ישמשו לחלוקת דיבידנד ולא להשקעות, גם איגרות החוב של פרטנר רשמו אתמול ירידות שערים. כמו כן אג"ח ד' של החברה, על אף היותה מדורגת ב־AA מינוס, כבר נסחרת בתשואה של 7.2%.

נכון לעתה אין חשש אמיתי ליכולת התשלום לבעלי האג"ח של פרטנר. החברה ממשיכה להציג רווחים למרות התחרות המתגברת והרגולציה המתהדקת בהובלתו של שר התקשורת משה כחלון. כך לדוגמה, הרווח הנקי שלה ברבעון השני של 2012 עמד על 120 מיליון שקל.

השורה התחתונה: בעלי המניות של פרטנר סופגים את הפגיעה הקשה ביותר בשל נפילת המניה. כמו כן, היעדר יד מכוונת בחברה עלול להביאה לעמדת נחיתות בתחרות בענף.

3. המשקיעים בהמתנה האם צפויות בקרוב תספורות למחזיקי האג"ח?

ביטול העסקה מקרב את מחזיקי האג"ח של סאני וסקיילקס להסדר חוב הכרוך בתספורת. לכאורה מדובר בחדשות רעות. אלא שאיום התספורת היה מרחף מעל ראשו של הציבור גם אם העסקה היתה יוצאת אל הפועל, שכן תספורת כזו היתה מלכתחילה תנאי להשלמת העסקה.

ביטול מכירת השליטה בסקיילקס מחזיר את האצ'יסון מבעלת שליטה פוטנציאלית למעמד נושה של החברה. בן־דב קיווה כי האתגר שהונח לפתחו - פירעון חוב של 300 מיליון דולר להאצ'יסון - יוסר עם מכירת השליטה בסקיילקס. עם זאת, הודעת ביטול העסקה טרפה את הקלפים. כבר בדו"חות הכספיים שסקיילקס תפרסם בימים הקרובים, הדירקטוריון יידרש לספק הסבר משכנע ביחס למקורות העומדים לרשות החברה כדי לפרוע את החוב להאצ'יסון באפריל 2014.

נוסף לחוב להאצ'יסון, נכון להיום החוב של סקיילקס למחזיקי האג"ח גבוה יותר מזה של סאני והוא מסתכם בכ־1.6 מיליארד שקל. זאת בעוד שהחוב של סאני עומד על 247 מיליון שקל בלבד. בתרחיש שבו סקיילקס לא תוכל לעמוד בהתחייבויותיה למחזיקי האג"ח, גורל שונה מצפה למחזיקי איגרות החוב של כל אחת מהחברות.

חלק ממחזיקי איגרות החוב של סקיילקס נהנים משעבוד על מניות פרטנר ששווה 30%–50% מהחוב של החברה כלפיהם. במילים אחרות, אם להסתכל על חצי הכוס המלאה, במקרה הטוב מחצית מהחוב של סקיילקס למחזיקי האג"ח מובטחת באמצעות מניות פרטנר. מחזיקי איגרות החוב של סאני נמצאים במצוקה קשה יותר. סאני, החברה שבאמצעותה שולט בן־דב בפירמידה, נמצאת בקשיי נזילות, וקיים חשש משמעותי בכל הנוגע ליכולתה לעמוד בהתחייבויות לנושים בשנה הקרובה.

למעשה, סאני הפרה את תנאי האג"ח שלה כבר במאי השנה, ומחזיקי האג"ח רשאים לדרוש כבר היום את הפירעון המלא והמיידי של החוב כלפיהם. הבעיה היא שלחברה אין מקורות כדי לשלם להם. וכאן לא תמו החדשות הרעות: מניות סקיילקס אמנם משועבדות לאג"ח של סאני, אבל אם סקיילקס תיקלע להסדר חוב, מניותיה יאבדו מערכן ומחזיקי האג"ח של סאני ייוותרו ללא ביטחונות.

השורה התחתונה: ביטול העסקה גנז את תקוות מחזיקי האג"ח של סאני למקור שיאפשר את תשלום החוב. המרחק להסדר חוב עם תספורת משמעותית הוא קצר.

4. סקיילקס מחפשת האם הפתרון מסתתר במכירת זיכיון מכשירי סמסונג?

הזיכיון להפצת ציוד הקצה מתוצרת סמסונג, הנמצא בידי סקיילקס, חשוב הן לבן־דב והן לנושים. שני הגורמים לוטשים עיניים לפעילות שעשויה לצמצם נזקים אם יימצא לה משקיע. מבחינת בן־דב, הזיכיון הוא אמצעי להזרים כסף לתוך סקיילקס, שיעזור לחברה לעמוד בעומס הפירעונות הצפוי לה. על פניו, מציאת משקיע לזיכיון לא צריכה להוות בעיה קשה. הזיכיון להפצת מכשירי הקצה של סמסונג הניב לסקיילקס רווחים גבוהים בשנים האחרונות - כשהשיא נרשם ב־2011, אז תרמה פעילות זו 178 מיליון שקל לרווח התפעולי של החברה.

אלא שבשנה האחרונה נעשו כמה ניסיונות למכור את ביצת הזהב של סקיילקס לרוכשים שונים, ובכל המקרים המו"מ העלה חרס. שווי פעילות הפצת מוצרי סמסונג הלך והתכווץ. נוסף על כך, כוונותיו של שר התקשורת להגביר את התחרות בתחום יבוא מכשירי הסלולר צפויות לגרום למשקיעים פוטנציאליים אחרים להדיר את רגליהם מהתחום, עד שחוקי המשחק החדשים בענף יוסדרו על ידי משרד התקשורת.

בהסכם הזכיינות בין סקיילקס לסמסונג נקבע סעיף ששם את מחזיקי האג"ח של סקיילקס במלכוד. על פי סעיף זה, אם אחד הצדדים מגיע לכינוס נכסים או פירוק, ההסכם מסתיים מיידית. כלומר, בתרחיש שהנושים של סקיילקס ידחו את מסלול הסדר החוב ויבחרו באפשרות של פירוק - הם עלולים לאבד נכס משמעותי: פעילות הסלולר של סקיילקס.

השורה התחתונה: קשה לראות בקרוב משקיעים פוטנציאליים שירצו לקחת את פעילות מכשירי הקצה של סמסונג לידיהם.

5. ועכשיו לאן האם בפרטנר יכולים להאמין שיגיע משקיע חדש?

כניסתם לשוק של שני מפעילי הסלולר החדשים, גולן טלקום ו־Hot Mobile, זעזעה את הענף וגבתה מחיר כבד משלוש החברות הוותיקות בענף, ובהן פרטנר. הרווח הנקי של החברה צנח ב־41% ברבעון השני בהשוואה לרבעון המקביל, וזה רק הפרומו לרבעון הבא. עם זאת, חשוב לציין כי חלק משמעותי מההרעה בתוצאות הכספיות כבר בא לידי ביטוי במחירי המניה בשוק, כך שמי שיבקש לרכוש את השליטה בפרטנר צפוי לשלם מחיר נמוך יותר מזה שהיה נדרש להוציא לפני חצי שנה.

ההודעה על ביטול העסקה עלולה להרחיק משקיעים פוטנציאליים. הסיבה לכך היא שבין הגורמים שצוינו ככאלו שהביאו את האצ'יסון לסגת מהעסקה היה "אי־נכונות אחד המצגים של סאני בהסכם הרכישה". מאחר שלא נמסר פירוט, עלולים להתפתח חששות ביחס למהות המצג השגוי.

השורה התחתונה: השווי הנמוך של פרטנר לא בהכרח יסייע לבן־דב לשמר את השליטה בחברה.