ניתוח כלכליסט

סבן זרק חבל הצלה למחזיקי האג"ח של סקיילקס

מכירת פרטנר לחיים סבן תאפשר לסקיילקס, החברה־האם להשתחרר מחוב של 1.2 מיליארד שקל כלפי האצ'יסון, ולהגדיל את יתרות המזומנים. בעקבות כך, לחץ הפירעונות יקטן ויקל על שירות החוב למחזיקים

בשבוע שעבר דיווחה סקיילקס על התקדמות במגעים עם קבוצת חיים סבן שעמה מתנהל משא ומתן למכירת חלק מאחזקותיה של סקיילקס בפרטנר. מתווה העסקה נחשף לראשונה אתמול ב"כלכליסט", ולפיו סקיילקס, שבשליטתו של אילן בן־דב, צפויה לחתום עם קבוצת סבן על הסכם לשליטה משותפת בפרטנר. תמורת מניות פרטנר שסקיילקס תמכור לקבוצת סבן, היא תקבל מזומן ושחרור מהתחייבויות פיננסיות. בשלב זה, למרות ההתקדמות במגעים, אין ודאות לכך שהמגעים יבשילו לכדי עסקה מחייבת היות שעדיין אין הסכמות ביחס לכל רכיבי העסקה.

- בן־דב מכה על חטא: היינו צריכים למכור עוד 10% מפרטנר

- סבן ובן־דב משנים את מתווה רכישת פרטנר

- סקיילקס בוחנת הנפקה פרטית של אג"ח למוסדיים בעד 500 מיליון שקל

"כלכליסט" מנתח את העסקה הנרקמת ומציג לראשונה כיצד תיראה סקיילקס ביום שאחרי מכירת מניות פרטנר וכיצד תוכל לשרת את החוב למחזיקי האג"ח.

אילן בן־דב, בעל השליטה בסקיילקס, מתקרב לרגע האמת. באפריל 2014 סקיילקס תידרש לפרוע חוב של 300 מיליון דולר להאצ'יסון, ואם לשפוט על סמך תזרים המזומנים שפרסמה סקיילקס, המשימה הולכת להיות, בלשון המעטה, קשה ומורכבת.

ניתוח תזרים המזומנים החזוי שפרסמה סקיילקס בעקבות ביטול מדיניות הדיבידנד של פרטנר, והנחות העבודה הגלומות בו, מגלים שסקיילקס מציעה כלים יצירתיים להתמודד עם המציאות החדשה, אך במקביל מעלה גם ספקות ביחס ליכולתה לממש את התוכנית החלופית ולהוציא אותה אל הפועל.

הנחות העבודה היצירתיות של סקיילקס אפשרו לה עד היום לחמוק מהצמדת הערת "עסק חי" לדו"חותיה הכספיים, אלא שלא די בכך כדי לשרת את החוב האדיר של החברה שמגיע לכדי 3 מיליארד שקל. את החוב של סקיילקס ניתן לחלק לשתי קבוצות: האחת, חוב למחזיקי האג"ח המהווה כ־61% מהחוב הפיננסי של סקיילקס ומסתכם בכ־1.8 מיליארד שקל, וחוב להאצ'יסון שהיקפו עומד על כ־1.2 מיליארד שקל.

מלבד ההבדל בזהות המלווה, קיים הבדל משמעותי נוסף בין שני סוגי החוב הללו. בעוד שהחוב למחזיקי האג"ח נפרס בתשע סדרות ונפרע על פני כמה שנים עד שנת 2020, החוב כלפי האצ'יסון נפרע בתשלום אחד, וזה, כאמור, אמור להתרחש באפריל 2014.

כתוצאה מכך, נוצר מצב שבו דווקא החוב הקטן יותר הוא זה שמאיים על יציבותה של סקיילקס, ולכן המשימה של בן־דב היא "לנטרל" את האיום המתרגש לבוא.

עומס הפירעונות יוקל

ביטול ההסכם לרכישת השליטה בסקיילקס מחדש על ידי קבוצת האצ'יסון, שהיה בו כדי להקל את עומס הפירעונות של סקיילקס, חייב את בן־דב לאתר משקיע פוטנציאלי חדש - וכאן נכנס לתמונה חיים סבן. על פי המסתמן בעסקה, סקיילקס תמכור את מרבית אחזקותיה (29%) בפרטנר ובתמורה חיים סבן יזרים לסקיילקס מזומן בהיקף של כ־130 מיליון דולר וייקח על עצמו את החוב כלפי האצ'יסון שמעיק על סקיילקס. לצד זאת, יש להביא בחשבון כי פרטי העסקה אינם נסגרו באופן סופי וטרם פורסמו רשמית על ידי אחד הצדדים.

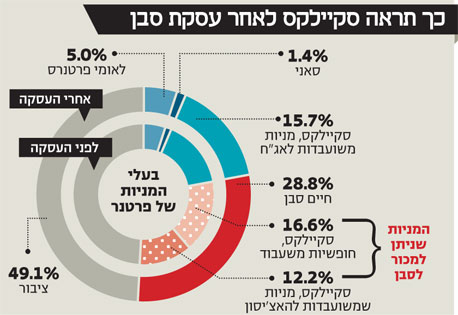

נכון להיום, סקיילקס מחזיקה בכ־44.5% מהון המניות של פרטנר, אולם היא איננה יכולה למכור את כולן, שכן רובן משועבדות לטובת מחזיקי האג"ח והאצ'יסון שהעמידו את האשראי לחברה. למעשה, סקיילקס יכולה במסגרת העסקה למכור רק את מניות פרטנר שמוחזקות על ידיה וחופשיות משעבוד לבעלי האג"ח (16.6%) וכן את אלו המשועבדות להאצ'יסון המהוות כ־12.2% נוספים. הרעיון העסקי הוא שחיים סבן, שלוקח על עצמו את החוב להאצ'יסון, יקבל גם את המניות המשועבדות בגין אותו חוב. לפיכך, סבן יכול בשלב זה לרכוש מסקיילקס רק 28.9% מהון המניות של פרטנר, אך לא מן הנמנע שהוא יגדיל את חלקו בחברת הסלולר באמצעות רכישת האחזקות של סאני בפרטנר (שתגדיל את אחזקותיו ב־1.4%), רכישת מניות בשוק ההון במסגרת המסחר, או לחלופין צירופה של לאומי פרטנרס, המחזיקה בכ־5% ממניות פרטנר, לעסקה.

וחיים סבן. המכירה מהווה חבל הצלה לסקיילקס") אילן בן דב (מימין) וחיים סבן. המכירה מהווה חבל הצלה לסקיילקס צילום: צביקה טישלר

אילן בן דב (מימין) וחיים סבן. המכירה מהווה חבל הצלה לסקיילקס צילום: צביקה טישלר

בכל אופן, סקיילקס תיוותר עם אחזקה ב־15.7% ממניות פרטנר ותוכל למכור חלק מהן בסוף שנת 2013 עם הגיע מועד פירעונן הסופי של האג"ח מסדרות ב' וג' שלהן משועבד חלק מהמניות.

על פניו, נראה שהמשוכה המרכזית שעומדת בפני השלמת העסקה היא האצ'יסון. ההערכות הן שסבן ידרוש את פריסת החוב להאצ'יסון על פני כמה שנים. יש בכך היגיון עסקי לכל הצדדים. סבן יקבל, למעשה, מימון זול לרכישת השליטה בפרטנר, שכן החוב כלפי האצ'יסון נושא ריבית שנתית של 2% בלבד, ובמקביל, האצ'יסון תיהנה מוודאות גבוהה יותר ביחס להחזר החוב עם כניסתו של סבן לנעלי בן־דב.

לוח הסילוקין ישתנה

אם המגעים הנוכחיים יבשילו לכדי עסקה, סקיילקס של היום שאחרי תיראה שונה במידה רבה מזאת שאנו מכירים כיום. בצד ההתחייבויות, סקיילקס תיפרד מגיבנת בדמות חוב של 1.2 מיליארד שקל להאצ'יסון, מהלך שכלעצמו ייצור ודאות גדולה יותר ביחס לשירות החוב של החברה. למעשה, החוב שעמו תיוותר סקיילקס יהיה רק החוב למחזיקי האג"ח שמסתכם בכ־1.8 מיליארד שקל.

תרחיש שבו סקיילקס נפטרת מחובה להאצ'יסון מהווה בשורה טובה למחזיקי האג"ח, אולם הוא משנה את לוח הסילוקין של החברה. אחד היתרונות שהיו למחזיקי האג"ח של סקיילקס מהסדרות שהונפקו לקראת רכישת השליטה בפרטנר בסוף שנת 2009 (א'–ג') היה שעל פי לוח הסילוקין שלהן, הן אמורות היו להיפרע במלואן לפני שהאצ'יסון רואה דולר אחד מהחוב שנתנה לסקיילקס.

כמו כן העסקה המתגבשת לא כרוכה בתספורות למחזיקי האג"ח - וזאת בשונה מעסקת האצ'יסון שהיתה מותנית בוויתור של מחזיקי האג"ח על חלק מהחוב של סקיילקס כלפיהם. העסקה מהווה הוכחה לאלו שהתנגדו בנחרצות למתווה הקודם, חרף הטענות שהושמעו כאילו סירובם להסדר מסכן את כל החוב.

שינוי מהותי צפוי להתרחש גם בנכסי החברה. ביום שאחרי העסקה סקיילקס תחזיק רק ב־15.7% מפרטנר ששווי השוק שלהם כיום עומד על כ־600 מיליון שקל לעומת 44.5% כיום. מהלך שכזה משמעותי, בייחוד כשמדובר בתחזית הדיבידנדים מפרטנר. גם במצב שבו פרטנר תחזור להרוויח כ־600 מיליון שקל בשנה (לנוכח התייצבות שוק הסלולר), ותחזור למדיניות של חלוקת כל הרווח דיבידנד, הרי שחלקה של סקיילקס יעמוד על כ־90 מיליון שקל לכל היותר - ומדובר בסכום שלא יספיק לשירות החוב כלפי מחזיקי האג"ח.

אלא שבסקיילקס מבינים בוודאי שפרטנר, שעד לא מזמן שימשה כמקור מהותי בתוכנית שירות החוב של סקיילקס, הפכה לגורם משני ובונים על מקורות נוספים. הראשון הוא ההצלחה המסחרית של מותג הגלקסי בשוק הסמארטפונים ובטאבלטים, שהקפיצה בשנתיים האחרונות את הרווח של סקיילקס מפעילות מכשירי הקצה. תזרים המזומנים השנתי מפעילות זו מוערך ב־100 מיליון שקל. גורם נוסף הוא התמורה מקבוצת סבן, בהיקף של 130 מיליון דולר, שזוכה לחשיבות גבוהה לנוכח עומס הפירעונות של סקיילקס למחזיקים בשנה הקרובה.

ביטול עסקת האצ'יסון לפני כמה חודשים מלמד שעד שהעסקה לא חתומה אי אפשר לפתוח את השמפניה, אולם אם עסקת סבן תצא אל הפועל ותתגבר על האתגר הצפוי בפריסת החוב של האצ'יסון, מצבת ההתחייבויות של סקיילקס תתכווץ באופן משמעותי, לחץ הפירעונות יירד ויתרת המזומנים לשירות החוב לטווח הקצר תעלה.

במציאות שכזאת, לא ניתן לפסול תרחיש שכדי למחזר את יתרת החוב למחזיקי האג"ח, אילן בן דב ישוב לנסות את מזלו בגיוס אג"ח בשוק ההון. מדע בדיוני? המציאות מוכיחה שבשוק ההון הכל אפשרי.