אג"ח עולמית: ליהנות משוק התקשורת האמריקאי

סנצ'ורי לינק מציגה צמיחה מרשימה למרות הרגולציה בענף התקשורת, והיא מציעה אג"ח בתשואה של 4.7%

07:4127.12.12

חברת סנצ'ורי לינק (CenturyLink) היא חברת הטלפון השלישית בגודלה בארה"ב. החברה מספקת מגוון רחב של שירותי תקשורת כגון טלפון קווי, תשתית אינטרנט, מתן שירותי ענן ומכירת חבילות משולבות (Bundle).

תחום התקשורת בעולם נמצא תחת רגולציה כבדה והמצב לא שונה בארה"ב, שם קיימת רגולציה גם ברמה הפדרלית וגם ברמת המדינה הבודדת. סנצ'ורי לינק נקטה בשנים האחרונות אסטרטגיה של רכישות שנועדה לחזק את מעמדה, בעיקר בשוק העסקי והסיטונאי היציבים יותר ביחס לשוק הביתי. פעולה זו גרמה לירידה בפעילות המסורתית, בעיקר שירותים קוליים, המהווה כיום כ־45% מהכנסות החברה לעומת כ־61% ב־2010.

כיום מתרכזת החברה בהמשך מיזוג ואינטרגציה של הפעילויות שרכשה כדי להשיג התייעלות וסינרגיה, וכבר השנה תיהנה החברה מחיסכון בעלויות של כ־450 מיליון דולר. במקביל, סנצ'ורי לינק ממשיכה להתמקד בשירותים לשוק העסקי, בעזרת הנכסים שרכשה ובהם תשתית תקשורת כלל־ארצית ויותר מ־50 מרכזי מחשוב (Data Centers) ברחבי העולם. בשוק הביתי, סנצ'ורי לינק מתכוונת לפצות על הירידה בשירותי הטלפון הקווי על ידי המשך צמיחה בתחום תשתית האינטרנט המהיר ובפעילות שירותי טלוויזיה למנויים.

הכנסות החברה, שצמחו באופן אטי בתחילת העשור הקודם ועמדו על כ־2.6 מיליארד בסוף 2008, זינקו בשלוש שנים האחרונות בעזרת הרכישות, והחברה צפויה לסיים את 2012 עם הכנסות של יותר מ־18.4 מיליארד דולר. לעומת זאת, שיעור הרווחיות התפעולית הגבוה שאפיין את החברה לאורך שנים ועמד על קרוב ל־30%, נפגע בשנתיים האחרונות בעיקר עקב עלויות המיזוגים שבוצעו ב־2011, אך שיעור ה־EBITDA מההכנסות נותר יציב ועומד על יותר מ־40%.

חוב תופח

החוב של סנצ'ורי לינק גדל באופן ניכר בשנים האחרונות, וגם במקרה זה ה"אשמה" נופלת על הרכישות שביצעה החברה. אמנם רוב הרכישות מומנו באמצעות החלפת מניות, אבל סנצ'ורי לינק לקחה על עצמה בכל המקרים את החוב של החברה הנרכשת. נכון לסוף הרבעון השלישי, חוב החברה עמד על 20.5 מיליארד דולר ורובו לטווח ארוך.

ב־2011 עמד התזרים הנקי (תזרים תפעולי בניכוי רכישת רכוש קבוע) של סנצ'ורי לינק על כ־1.8 מיליארד דולר, ומאז תחילת השנה הוא עומד על 2.7 מיליארד דולר. למרות רמת החוב הגבוהה, החברה מציגה יחסים פיננסיים טובים, ויחס ההון לסך המאזן עומד על 37% ויחס החוב הפיננסי נטו ל־EBITDA עומד על 2.7, לעומת 2.8 בתחילת השנה.

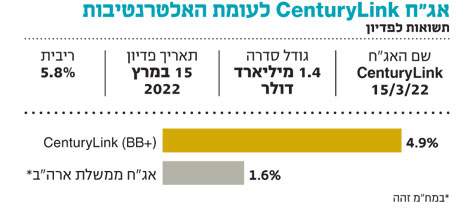

סדרת החוב הנפדית במרץ 2022 מספקת למשקיע תשואה לפדיון נאה של 4.9% ברמת סיכון סבירה. הסדרה המדורגת BB+ על ידי סוכנויות הדירוג הינה בעלת קופון של 5.8% ומח"מ של 7.1 שנה.

השורה התחתונה: הרכישות שביצעה סנצ'ורי לינק סייעו לה להציג זינוק בהכנסות, ושיעור ה־EBITDA שלה עומד על יותר מ־40%.

הכותב הוא מנהל מחלקת מחקר ביובנק