מחסום התשואות הממשלתי ימשיך לדחוף את המניות ואת השוק הקונצרני

גל המימושים בשוק המניות בארה"ב לא יוכל להימשך לאורך זמן, לפחות כל עוד רמת התשואות הממשלתית נשארת כה נמוכה

העליות החדות נבעו משתי סיבות עיקריות. הראשונה, הפרשנות שניתנה להוראה החדשה של בנק ישראל לבנקים, שלפיה עליהם להפריש יותר לחובות מסוכנים בגין כל משכנתא שהם ייתנו לרוכשי הדירות. מבחינת המשקיעים, הודעה זו, המטפלת נקודתית בנדל"ן, בסמוך לפרסום הצמיחה החלשה של המשק ברבעון הרביעי של 2012, מעלה את הסיכוי לכך שפישר יוריד את הריבית בהודעה שתתפרסם היום. נקודה נוספת שחיזקה את המגמה החיובית באפיק הממשלתי הגיעה מחו"ל. על רקע החשש בשווקים כי הפדרל ריזרב יפסיק את תוכניות ההרחבה הכמותית שהוא נוקט שבמסגרתן רוכש הבנק אג"ח ממשלתיות בכ־85 מיליארד דולר מדי חודש. הפחד תורגם מיד לירידת שערים משמעותית בשוק המניות וכסוג של גירוי מותנה גם לעליות שערים חדות באפיק הממשלתי.

כעת נשאלת השאלה האם העליות החדות באפיק הממשלתי הן תיקון של הירידות מתחילת השנה או שמא מסמלות את חזרת המגמה החיובית לאפיק המרכזי בתיקי ההשקעות.

סטנלי פישר ובן ברננקי. התאוששות בארה"ב תביא להפסקת ההתערבות צילום: איי פי

סטנלי פישר ובן ברננקי. התאוששות בארה"ב תביא להפסקת ההתערבות צילום: איי פי

התנתקות מארה"ב

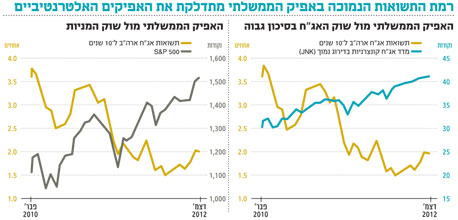

כדי לענות על השאלה נתייחס לשתי הסיבות שכאמור הובילו לעליות החדות באג"ח הממשלתיות. נתחיל בכיוון הריבית במשק - הצפי להורדה נוספת בריבית אכן גרם למשקיעים לחזור ולרכוש אג"ח שקליות במח"מ בינוני וארוך, זאת, גם בזמן שהתשואות על האג"ח האמריקאיות, שבדרך כלל משפיעות מאוד על האג"ח המקומיות, דווקא רשמו עליות.

להערכתנו, למרות הצפי להורדה קרובה בריבית בנק ישראל, ירידה של 0.25% בריבית לא אמורה ליצור את ההבדל באסטרטגיית ההשקעות ארוכת הטווח. בדרך כלל, טווח הזמן שבו צפויה הריבית להישאר ברמה נמוכה חשוב יותר מהורדה שולית של הריבית. ככל שהריבית תישאר ברמתה הנמוכה לזמן ממושך יותר, כך תנאי הרקע לאפיק הממשלתי יהיו נוחים יותר.

בנוסף, בסוף יוני צפוי פישר לסיים את תפקידו כנגיד בנק ישראל וכאן מתחיל סימן שאלה גדול לגבי גובה הריבית במשק. זהות הנגיד הבא ומדיניותו אינן ידועות בשלב זה, ולכן קשה לנבא את עמדתו ביחס לקשר הבעייתי בין הריבית לנדל"ן. האם הנגיד החדש יבחר להמשיך באסטרטגיה של המרצת המשק באמצעות שמירה על ריבית נמוכה, גם במחיר של התייקרות הנדל"ן? להערכתנו, יש להכניס למשוואה גם את שער החליפין. בששת החודשים האחרונים התחזק השקל בכ־9% מול הדולר. אם יבחר הנגיד החדש באסטרטגיה שונה מזו של פישר, הוא ייאלץ לחזור ולרכוש כמות משמעותית של דולרים, כדי למנוע את המשך התחזקות השקל, הפוגעת ביצואנים. מכאן שמרבית הסיכויים שסביבת הריבית אכן תתמוך באפיק הממשלתי.

להערכתנו, הנקודה המעניינת יותר למעקב היא התנהגות תשואות האפיק הממשלתי בארה"ב, במיוחד בעקבות הדיבורים על הפסקה אפשרית של הדפסות הדולרים מצד הפד. אנו מעריכים שהתשואות הנמוכות של אג"ח ארה"ב הארוכות הן המפתח ל־Sweet Spot (מצב כלכלי שטוב למרבית האפיקים) במניות ובשוק האג"ח שאותו חווים המשקיעים כבר למעלה משנה.

כל עוד אפשרות ההשקעה חסרת הסיכון המשמעותית בעולם מניבה תשואות כה נמוכות, המשקיעים מחפשים אלטרנטיבות ובכך מניעים גל של עליות שערים כמעט בכל האפיקים. לכן, ניתן להבין את הדאגה הגדולה של המשקיעים מהפסקת הגורם העיקרי לתשואות הנמוכות בארה"ב. ביום שישי, לאחר יומיים של ירידות שערים, דאג ראש שלוחת הפד בסנט לואיס, ג'יימס בולארד, להרגיע ואמר כי מדיניות רכישת האג"ח הארוכות עתידה להימשך עוד זמן רב. למרות ההכחשה, התנהגות השוק ביומיים של הפחד היתה מעניינת, שוק המניות ירד ואיתו גם התשואות לאג"ח לעשר שנים.

מסיכום ההתנהגות השבועית של האפיק הממשלתי בארה"ב עולה תמונה מעניינת שמעידה על המשך מגמה חיובית למשקיעים. הפסקה אפשרית של רכישות אג"ח מצד הבנק המרכזי קיבלה ביטוי של פחד והמשקיעים רצו לרכוש אג"ח אמריקאיות. ההכחשה שהגיעה מאוחר יותר גרמה למשקיעים לנשום לרווחה, להאמין שהבנק המרכזי ימשיך לרכוש אג"ח ולכן חזרו להצטייד באג"ח שהתשואה שלהן ירדה - כך גם בזמן הפחד וגם בהתפוגגותו זכו מרבית האפיקים להמשך ההגנה מצד האג"ח של ממשלת ארה"ב.

צמיחה מסוכנת

המסקנה העולה לכאורה לאור ניתוח הגורמים לשיפור האווירה באג"ח הממשלתיות בישראל היא שהעליות מוצדקות, ולכן ניתן, כביכול, לצפות להמשך המגמה החיובית. אלא שלמשוואה צריך להכניס גורם שלישי וחשוב מאוד לתקופה הקרובה: מדד ההפתעה של סיטי. המדד בוחן את האופן שבו נתונים מאקרו־כלכליים שמתפרסמים מפתיעים את האנליסטים לחיוב או לשלילה. בחודשים האחרונים הפתיעו הנתונים לחיוב ולכן המדד עלה. אלא שמדד זה הוא מחזורי ומטבע הדברים ככל שהנתונים המתפרסמים מפתיעים לחיוב, נוטים האנליסטים לעדכן את ההערכות העתידיות כלפי מעלה.

בימים האחרונים הנתונים שהתפרסמו בארה"ב היו קצת פחות חיוביים, כגון אלה שהתפרסמו בנוגע לשוק הנדל"ן והעבודה. נתונים מאכזבים צפויים לתמוך באפיק הממשלתי כי הם מרחיקים את סוף ההתערבות האגרסיבית של הפד. לפיכך, החשש האמיתי של המשקיעים צריך להיות דווקא מפרסום של נתונים חיוביים בארה"ב. מה שמעניין במיוחד הוא שבאופן פרדוקסלי, נתונים חיוביים אינם מצדיקים תשואות נומינליות כה נמוכות על אג"ח ממשלת ארה"ב. וכשאלו יחצו את רף ה־2.5% ייתכנו ירידות שערים לא רק באפיק הממשלתי אלא גם באלטרנטיבות המסוכנות יותר שלו - זאת משום שהוא יביא לסיום התערבות הפד.

בינתיים, השוק בארה"ב מסמן שהמגמה החיובית ממשיכה לשלוט ולכן להערכתנו יש לנצל ימי מימוש להגדלת הפוזיציות הקונצרניות והמנייתיות. גם לגבי הורדת הדירוג של בריטניה המבחן הוא בהתנהגות התשואות בארה"ב ופחות בהתנהגות שוק המניות. הירידות במניות שלוו בירידת תשואות היו עד כה זמניות בלבד. מבחינת השוק הממשלתי, יש להמשיך ולעקוב אחר התשואות בארה"ב. אפקט הריבית בישראל צפוי להתפוגג בימים הקרובים ובקרוב נתחיל להיערך למדיניות הלא ידועה של הנגיד שיחליף את סטנלי פישר.

השורה התחתונה

הירידות בשוק המניות בארה"ב ובאפיק הקונצרני הן הזדמנות להגדלת הפוזיציות, שכן בטווח הארוך, התשואות הנמוכות באפיק הממשלתי יתמכו במגמה חיובית

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות