השורה התחתונה

בדרך לשבור את תקרת 1,000 הדולרים: האם גוגל תצליח היכן שאפל נכשלה?

במשך שנים לא הצליחה ענקית האינטרנט לתרגם את התוצאות החזקות לעלייה משמעותית במניה. האם 2013 תהיה שנת המפנה?

- יוטיוב הגיע למיליארד גולשים בחודש, גוגל תוהה איפה הכסף

- בכיר גוגל: לא נפתח חנויות פיזיות כמו של אפל

- איביי: הפרסום דרך גוגל פשוט לא משתלם

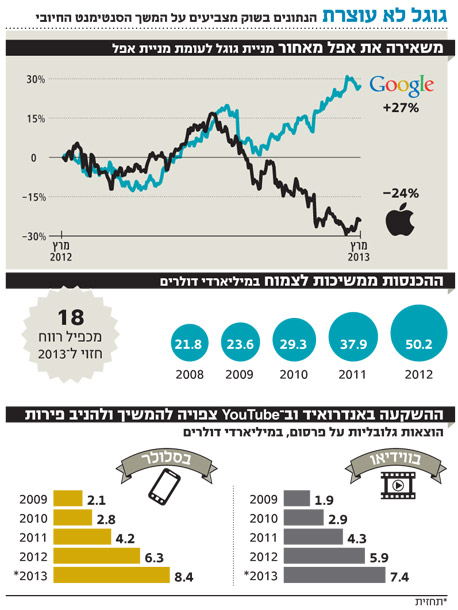

אבל בוול סטריט, כמו בוול סטריט, כבר יש כוכבת חדשה - ענקית האינטרנט מקליפורניה, גוגל. מניית החברה עלתה משפל של 556 דולר באמצע יוני 2012 לשיא של 844 דולר בתחילת מרץ, ולפתע שוב מדברים על תקרת הקסם - 1,000 דולר. הערכות שווי אוהדות מופצות, ולהקת המעודדות חוזרת למרכז הבמה. האם גם הפעם זה ייגמר בבכי? ננסה להכנס קצת לעומקם של הדברים ולהבין מה בדיוק קורה פה.

השנים המדשדשות

עסקי הליבה ומקור ההכנסה העיקרי של גוגל הם עסקי הפרסום. עד לרכישה של חטיבת הסלולר של מוטורולה בסוף 2011 היוו ההכנסות מפרסום כ־96% מהכנסות החברה, כשב־2012, לאחר הרכישה, הן היוו כ־87%. באופן גס ניתן לומר שכ־70% מההכנסות מגיעים ממודעות ממומנות (Paid Click באתר גוגל), וכ־30% מההכנסות מגיעים דרך שותפים המשתמשים ברשת התוכן של גוגל על ידי הצגה של הודעות ממומנות באתר שלהם או על ידי התקנת סרגל כלים שבו ברירת המחדל לחיפוש היא גוגל (כשמשתמש מוריד תוכנה של חברה כלשהי, הוא מוריד תוך כדי גם סרגל כלים המתווסף לדפדפן ושבו ברירת המחדל הוא חיפוש דרך גוגל. כאשר המשתמש לוחץ על לינק ממומן, ההכנסות מתחלקות בין גוגל לבין השותפה).

עסקי הליבה של גוגל צמחו בשנים 2010–2012 בקצב שנתי של 24%–28% והיו את הבסיס לצמיחה המרשימה בהכנסות החברה בתקופה זו. התרחבות זו נובעת מצמיחה שנתית של 15%–20% בשוק הפרסום העולמי באינטרנט ומנתח השוק של גוגל — יותר מ־70% מההכנסות העולמיות של חיפושים ממומנים.

מדוע, אם כך, לא הגיבה המניה לנתונים החיוביים בשנים האלו? הסיבה העיקרית היתה השחיקה ברווח התפעולי של גוגל שנבעה מעלייה חדה בהוצאות התפעוליות כתוצאה מהכניסה לשוק הטלפונים (פיתוח מערכת ההפעלה אנדרואיד, השקת טלפון הנקסוס וגיוס עובדים חדשים), מהגדלה מסיבית בהוצאות שיווק ומכירות במסגרת הכניסה לשוק הפרסום במובייל (סלולר וטאבלטים) ומהשקעה ניכרת בפיתוח המודל העסקי של יוטיוב, שאותה רכשה ב־2006.

בנוסף לכך, חלה עלייה בהוצאות משפטיות של החברה שנבעו מהכבדת הרגולציה בארה"ב ובאיחוד האירופי. ההכרזה על רכישת חטיבת הסלולר של מוטורולה התקבלה בשוק בחוסר התלהבות ובסימני שאלה רבים, ומעל כל אלה ריחף החשש מהגדלת התחרות שיצר שיתוף הפעולה בין מיקרוסופט ליאהו, מהאיום הגדול מפייסבוק שצמחה בקצבים פנומנליים וכמובן מהתחרות עם אפל בשוק מערכות ההפעלה למובייל שמהווה את הפלטפורמה להכנסות העתידיות מפרסום.

אחת הבעיות שהעיבו על מניית גוגל יותר מהכל היתה בתחום המובייל, שם התרחש שינוי תפיסתי גדול: הצמיחה הדרמטית בשימוש באינטרנט על גבי מכשירי הסלולר והטאבלט והבעיה שנבעה מהמסכים הקטנים יחסית למסכי המחשב הביתי ומהקטנת שטחי הפרסום עקב כך, הפכו בעיני המשקיעים את הגלישה במובייל מהזדמנות ענקית לאתגר ממשי. החשש הזה פגע במניות רבות של חברות אינטרנט ובראשן בגוגל. גם התוצאות החזקות ושיעורי הצמיחה היפים לא סייעו לגוגל, וחששות אלו ריחפו זמן רב מעל החברה ומנעו את עליית המניה.

אולם מתחת לפני השטח ההשקעה המסיבית במנועי צמיחה חדשים החלה להשתלם. גוגל הראתה צמיחה מרשימה בהכנסות ממובייל, עלייה מתמשכת בהכנסות מיוטיוב וצמיחה מואצת בשווקים הבינלאומיים. בנוסף, אנדרואיד כבשה עוד ועוד שווקים והפכה למערכת ההפעלה בעלת נתח השוק הגדול ביותר בעולם, במקביל לצמיחה המהירה בשוק הפרסום העולמי במובייל על רקע החדירה המואצת של הטאבלטים.

מנכ"ל גוגל, לארי פייג' צילום: בלומברג

מנכ"ל גוגל, לארי פייג' צילום: בלומברג

תוכן עשיר יותר

בהתאם לאסטרטגיה של החברה לשיפור מתמשך במנוע החיפוש שלה ולהגדלת פונקציונליות החיפוש, ביצעה גוגל בתחילת שנת 2012 כמה שינויים באלגוריתם שלה שהביאו לתוצאות חיפוש איכותיות ולתוכן עשיר יותר. אט אט החלו המשקיעים להבין שמשהו טוב קורה בחברה. באמצע יולי פרסמה גוגל את הדו"חות לרבעון השני של 2012, וחשפה תוצאות מצוינות ומומנטום עסקי חזק. סוף סוף החלה המניה לעלות, והיא עשתה זאת ברציפות במשך שלושה חודשים, שבהם הוסיפה 30% למחיר של 755 דולר.

אך העליות נקטעו באמצע אוקטובר עם פרסום תוצאות מאכזבות לרבעון השלישי של 2012 — הוצאות גדולות על סובסידיות עבור מכשיר הנקסוס, הפסדים גדולים מהצפוי בפעילות של מוטורולה וחולשה בעסקי הליבה הביאו לצניחה במניה ולהידרדרות נוספת בשבועות הבאים, שהחזירה את המניה לרמה של 650 דולר באמצע נובמבר.

דיווחים על שיפור משמעותי בעסקי הליבה במהלך עונת החגים בארה"ב התחילו מהלך מחודש של עליות, והמניה טיפסה חזרה ל־700 דולר בתחילת דצמבר. אז החל תהליך שקשה להתעלם ממנו: מניית אפל התחילה לאבד גובה באופן מואץ, וכמעט באותו הקצב מניית גוגל התחילה לצבור מומנטום. בשלושת החודשים שחלפו מאז, מניית אפל ירדה ממחיר של 590 דולר ל־420 דולר בעוד מניית גוגל עלתה מרמה של 700 דולר ל־844 דולר. על השאלה האם קרנות גידור וגופים גדולים אחרים הוציאו את הכסף מאפל והעבירו אותו לגוגל קשה לספק תשובה ודאית, אבל קשה להתעלם מהתנועה המתואמת לשני כיוונים מנוגדים כמעט באותו הזמן.

לאן הולכים מכאן?

כל הסיבות שהביאו לעליות במניית גוגל עדיין כאן: צמיחה משמעותית בהכנסות ממובייל, עלייה בנתח השוק של האנדרואיד, המשך צמיחה של 15%–20% בשנה בשוק הפרסום באינטרנט, האצה בצמיחה בעסקי הליבה של גוגל ועלייה משמעותית בהכנסות מיוטיוב ומפרסום בווידיאו. כל אלו, בשילוב עם הנהלה חזקה ומסורת של חדשנות ומצוינות, תומכים בהמשך העליות במניה והשגת רמת 1,000 הדולרים הנשגבת.

למול אלו עומדת ההאטה בצמיחה בארה"ב, ההאטה בהכנסות מרשת התוכן של גוגל, ההפסדים מפעילות הסלולר של מוטורולה והשחיקה המתמשכת ברווחיות התפעולית. בנוסף, גוגל הודיעה על שינוי במדיניות מודל סרגלי הכלים, מה שיביא כנראה לפגיעה בהכנסות משותפות צד שלישי, שחלקן עוברות לשיתופי פעולה עם המתחרות.

אם נחזור רגע להשוואה עם אפל, בשבועיים האחרונים נראה שהמגמה בשוק מתחילה להתהפך - מניית אפל, שהגיעה לשפל ב־4 במרץ, עלתה מאז ב־7.5%, ואילו מניית גוגל, שהגיעה לשיא ב־5 במרץ, ירדה מאז ב־3.5%. ייתכן שמדובר בתיקון זמני, אבל לא ניתן להתעלם מכך שבמחיר הנוכחי גוגל נסחרת במכפיל רווח של 18 על הרווח הצפוי ב־2013 ובמכפיל 15 על הרווח הצפוי ב־2014, בדומה למכפילים הממוצעים שבהם נסחרה החברה בחמש השנים האחרונות, כך שמבחינת שווי, כבר אין הרבה לאן לעלות.

עם זאת, הסנטימנט החזק והשוק השורי בהחלט יכולים לקחת את המניה צעד נוסף — אולי אף מעבר לגבול 1,000 הדולרים הנכסף, ולגרום ללהקת המעודדות לזעוק "טאצ'דאון".

הכותב הוא מנהל קרנות חו"ל בהראל פיא