הצתה מאוחרת: ברקליס חתך את מחיר היעד למניית כיל

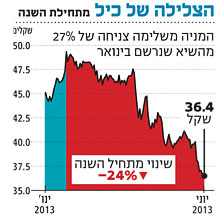

לאחר שצנחה ב־27% מהשיא שנרשם בינואר, נזכרו בברקליס הבריטי להוריד את מחיר היעד למניית יצרנית האשלג ב־15%, ל־47 שקל

סטפן בורגס צילום: סיון פרג'

סטפן בורגס צילום: סיון פרג' אחרי שצנחה ב־9% בחודש האחרון והשלימה ירידה של 27% מתחילת השנה, נזכרו בברקליס הבריטי להוריד ב־15% את מחיר היעד של מניית כיל ל־47 שקל, זאת לנוכח הסבירות שגובה התמלוגים שמשלמת כיל על האשלג יגדל.

- התמלוגים שמשלמת כיל על פוספטים הם מהנמוכים בעולם

- כיל: בגלל המיסוי נעביר כריית האשלג לספרד

- כיל: "ששינסקי מציג עובדות ונתונים לא נכונים"

"החשש הוא מהמשך התנודתיות במחיר המניה בעקבות מינויה של ועדת ששינסקי 2, שעלולה לחתוך את רווחיה של כיל", כתב האנליסט ג'וזף וולף. "אנו סבורים שמחיר המניה הנוכחי כבר מגלם בתוכו הפסד מצטבר של 200 מיליון דולר שנתי ב־EBITDA, שמשקף שיעור תמלוגים בלתי סביר וגבוה יותר על אשלג".

וולף, שמציין בסקירה כי מניית כיל צונחת מתחילת השנה לעומת עלייה של 2% במדד ת"א־25 בתקופה זו, אומר כי ניתן לייחס חלק מהצניחה לביטול המיזוג עם פוטאש הקנדית, אולם החלק האחר משויך להשלכות עתידיות של שתי ועדות - הראשונה שתבחן את שוק הפוספסטים בישראל; והשנייה, ועדת ששינסקי 2, שתבחן בין היתר את גובה התמלוגים הנדרש מכיל בהשוואה לתמלוגים שמשלמות יצרניות האשלג הגדולות בעולם.

על פי הניתוח משלמת כיל כיום תמלוגים בגובה של 29% בהשוואה ל־33% בקנדה ו־16%–17% ברוסיה.

חרף הורדת מחיר היעד, ברקליס עדיין מעניק למניית כיל משקל יתר, וזאת על רקע תוצאות כספיות חזקות ברבעון הראשון של 2013. בברקליס מעריכים כי במהלך 2013 תרשום כיל שיפור נוסף של 6% בהכנסותיה מאשלג, וכי ייתכן שמחיר האשלג העולמי יעלה ב־22% ל־550 דולר לטונה.

לחלופין, סבורים בברקליס כי חוסר הוודאות בכלכלה הגלובלית עלול להחליש את הביקוש העולמי לאשלג, ולהביא את המניה להיסחר סביב רמתה הנוכחית.