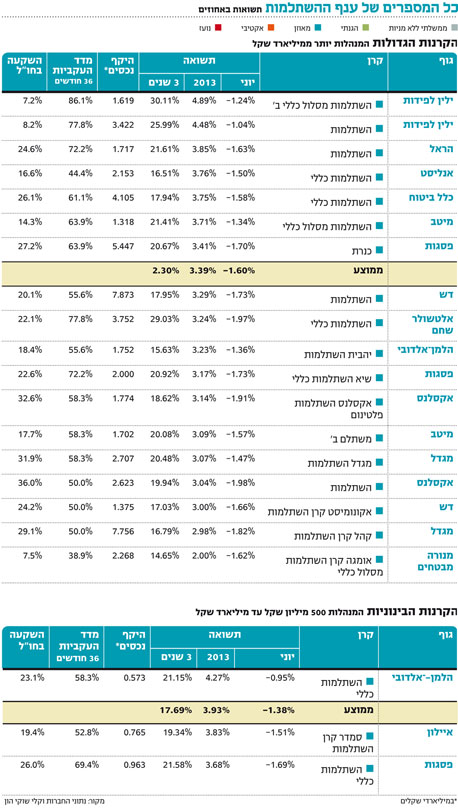

סיכום יוני בענף ההשתלמות והגמל: אלטשולר שחם בתחתית

הירידות בשוקי המניות והאג"ח הורידו את התשואות בכל קופות הגמל וקרנות ההשתלמות במחצית הראשונה של השנה. ילין לפידות והלמן־אלדובי ממשיכים לבלוט לטובה, בעיקר בגלל החשיפה לשוק האמריקאי

ירידות השערים שאפיינו את שוקי המניות והאג"ח פגעו בתשואת המשקיעים, והובילו לירידות שערים בכל קופות הגמל וקרנות ההשתלמות הכלליות ללא יוצאת מהכלל. ענף קופות הגמל איבד בחודש יוני בממוצע 1.51%, כך שהתשואה במחצית הראשונה של 2013 בענף ירדה ל־3.7%, זאת לאחר שעקפה בחודש שעבר את ה־5%. המגמה אפיינה גם את קרנות ההשתלמות – הקרנות ירדו בממוצע ב־1.57% לתשואה של 3.47% בלבד מתחילת השנה.

- אלטשולר שחם הקטין חשיפה לאג"ח קונצרניות בחו"ל

- המיזוג של מיטב ודש לא עצר את הפדיונות בקופות הגמל

- ילין לפידות הדיח את אלטשולר שחם מהפסגה

יוני היה אחד החודשים הקשים בשוקי ההון בעולם בתקופה האחרונה. אירופה בלטה לרעה במגמת מימושי רווחים גלובלית: מדד דקס הגרמני ירד ב־5.2% ומדד יורוסטוקס ירד בכ־7%. לאחר מימושים אלה רשם מדד דאקס עלייה של 4.6% מתחילת השנה בעוד מדד יורוסטוקס ירד בשיעור של 1.3%.

גם השוק הישראלי נגרר לירידות שערים: מדדי המניות ת"א-25 ות"א-100 ירדו בחודש יוני ב-3.4% ו-3.3% בהתאמה, ורשמו תשואה חצי שנתית של 0.4% במדד ת"א-25 ו-2.1% במדד ת"א-100. לעומתם, מניות השורה השנייה והשלישית הציגו ביצועים עדיפים בחצי השנה הראשונה של השנה עם עליות שערים חדות של 7.4% במדד ת"א-75 ו-21.9% במדד יתר-50.

מנגד, השוק האמריקאי המשיך לבלוט לטובה עם ירידות מתונות יחסית ביוני למשקיעים בארה"ב: מדד 500 S&P ירד ב-2.9%, מדד נאסד"ק ירד ב-2.5% ומדד דאו ג'ונס ירד גם כן ב־2.5%. גם לאור ירידות אלה, רשמו המדדים תשואה חצי שנתית של מעל ל־12.5%.

לחפש את התשואה העודפת בשוק המניות

האג"ח הממשלתיות הציגו ירידות חדות בעקבות החשש כי הבנק הפדרלי האמריקאי צפוי לצמצם את רכישות האג"ח שלו. האג"ח הממשלתיות הצמודות ירדו החודש בחדות: אג"ח לטווח של 2–5 שנים ירדו ב־1%, בעוד הממשלתיות השקליות במח"מ 2–5 נסחרו כמעט ללא שינוי.

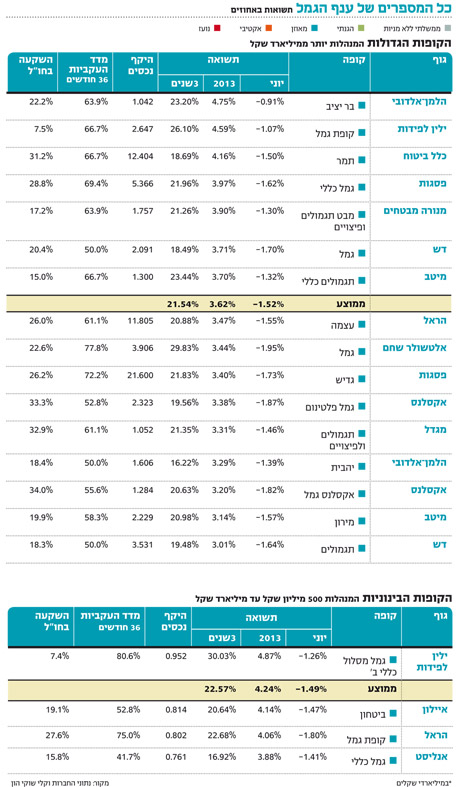

בתי השקעות שנקטו חשיפה עודפת לשוק האמריקאי נהנו מתשואה עודפת על פני שווקים אחרים ומתנודתיות נמוכה המאפיינת אותו. כך, קופת הגמל "בר יציב" שבניהולו של בית ההשקעות הלמן־אלדובי שהתמזג עם הדס ארזים בולטת עם תשואה של 4.75% מתחילת השנה. קופה זו ספגה החודש ירידה של 0.91% בלבד, לאחר שבחודש שעבר רשמה תשואה חיובית של 1.89% (לעומת תשואה ממוצעת של 1.7% בענף).

בשיחה עם "כלכליסט" אמר אילן ארצי, מנהל ההשקעות הראשי בבית ההשקעות הלמן־אלדובי, כי בתקופה זו יש להתמקד בהשקעות דפנסיביות באג"ח ואת התשואה העודפת יש לחפש בשוקי המניות. יחס הסיכוי־סיכון אינו מצדיק לקיחת סיכונים באג"ח, ועל כן מתחילת השנה הנוכחית ההשקעות שלהם באג"ח קונצרניות מתמקדות באג"ח בעלות דירוג השקעה גבוה ומח"מ נמוך עם עדיפות לאפיק השקלי. משוק המניות חוששים פחות בהלמן־אלדובי, ומצביעים על שוק המניות האמריקאי כאטרקטיבי במיוחד עם דגש על מניות מסקטור ההום בילדרס (home builders) הפיננסיים והטכנולוגיה. כמו כן מציין ארצי את מדד המניות הקטנות בארה"ב כמעניין להשקעה.

"המכות הגיעו דרך האחזקות בברזיל"

ההתמקדות של ילין לפידות במניות השורה השנייה והשלישית ממשיכה להניב ביצועים חזקים. ילין לפידות רשמו ירידות של בין 1% ל־1.3% בחודש יוני, אך מובילים מתחילת השנה עם תשואה של 1.9% בגמל ובהשתלמות, ובטווח של שלוש שנים, עם תשואות שמגיעות ל־30%.

מנגד, אלטשולר שחם כוכבי השנה שעברה ושיאני המגייסים, ספגו ביוני ירידה לא נעימה של כמעט 2%. ירידה זו הורידה את התשואה במחצית 2013 ל־3.4% בלבד, מעט מתחת לממוצע. למרות זאת, התשואה הארוכה לשלוש שנים נותרה גבוה, כשאלטשולר שחם במקום השני מעט אחרי ילין לפידות.

דני ירדני, סמנכ"ל ההשקעות של אלטשולר שחם, מסביר את החולשה ביוני. "מה שקורה לנו נבע מהחשיפה הגדולה יחסית אצלנו לנכסים פיננסיים שתלויים בצמיחה של סין. בחודשים האחרונים היו ציפיות בשוק כי סין תציג צמיחה מעט חלשה, ולכן ספגנו ירידות במניות ובמכשירים נוספים. המכות הגיעו בעיקר דרך אחזקות שלנו בברזיל דווקא שחשופות לסין. על אף הירידות באפיקים הסולידיים בחודש שעבר, לא משם באה הרעה. אילולא כמה חברות, היינו נראים יותר טוב.

"מכל השווקים שחטפו היו כאלה שחטפו יותר — בברזיל המהומות גרמו לירידות חדות יותר משאר השווקים, ויציאתם של משקיעים מהשווקים מתעוררים תרמה להחרפה בירידות. מדובר בדברים נקודתיים, לא בכשל מערכתי, זה חלק מהחיים".

אבל באלטשולר ממשיכים להאמין בקטר הסיני: "ההסתכלות שלנו היא שהדברים לא נגמרו שם. הבוקר התפרסמו נתוני הצמיחה בסין: צמיחה של 7.5%, ברוח התחזיות. אמנם מדובר בצמיחה מעט נמוכה מבעבר, אך עדיין מדובר במספר גדול. אנחנו חושבים שהסיפור שם ממשיך, וממשיכים להאמין באסטרטגיה שכל החברות הגלובליות שקשורות לסין ימשיכו ליהנות מהצמיחה החזקה שם. זה המיקוד שלנו, שסין תמשיך לצמוח, והאנשים שם ימשיכו לרצות לשפר את רמת החיים שלהם".

בקשר לאפיק הסולידי מסביר ירדני כי "מה שקרה בחודש האחרון, זה שהתלילות של עקומי האג"ח הממשלתיות בכמה מדינות נהיו תלולים יותר, והתקרבו לתלילות העקום הישראלי. למרות זאת, אנחנו עדיין מסתכלים על העקום הישראלי כעקום תלול ומעניין. לפי ההערכות שלנו, לא תהיה העלאת ריבית בעתיד הקרוב. אם יהיה שינוי כלשהו, זו תהיה הורדה של הריבית, לכן אנחנו מרגישים בנוח עם מח"מים של 5.5–6 שנים".

ירדני מסמן עוד הזדמנויות: "מבחינת הקונצרנים, לא קרה משהו משמעותי בארץ. בעולם, מנגד, אג"ח בשווקים מתעוררים ואג"ח מסוג זבל (High-Yeild) חטפו כחלק מיציאת הכסף משם (בעקבות יציאת משקיעים משווקים מתעוררים), ובהחלט יש שם הזדמנויות' לכן אנו פועלים להגדיל אחזקתנו שם".

בניגוד לאוגוסט שעבר, אז התחילו אלטשולר שחם להסיט כספים ממניות בחו"ל חזרה לארץ, ירדני לא אופטימי בנוגע לשוק המקומי. "השוק הישראלי בבעיה, הרגולציה הכבדה והסחירות הנמוכה לא הופכu, אותו לאטרקטיבי. התחלנו ביוני ואנחנו ממשיכים בחודש האחרון להסיט טיפין טיפין מישראל לחו"ל במניות. פה אי אפשר לסחור, זה פשוט נורא".

מי שלא רשמה ביצועים עודפים למרות היציאה לחו"ל היתה חברת הביטוח מגדל. קרן ההשתלמות של מגדל - קהל, השנייה בגודלה בענף - מחזיקה את אחת מהחשיפות הגבוהות לחו"ל. למרות זאת, קהל רושמת ביצועים חלשים זו תקופה ארוכה. מתחילת השנה רשמה תשואה של 3% בלבד, ובשלוש השנים האחרונות הציגה תשואה של 16.8% לעומת ממוצע ענפי של 20%. התמונה דומה גם בקופת הגמל "תגמול ופיצויים" שרשמה תשואה נמוכה מהממוצע בענף מתחילת השנה - 3.3%, זאת למרות חשיפה של 33% מהתיק לחו"ל. מה שמלמד שיציאה לחו"ל בפני עצמה לא מבטיחה תשואה עודפת. שהרי בזמן שהשוק האמריקאי הציג תשואות עודפות על העולם, אירופה והשווקים המתעוררים רשמו ירידות חדות.