החיפוש אחר הערך האבוד של אפריקה ישראל

שלוש שנים לאחר הסדר החוב, אפריקה ישראל עדיין צריכה להתמודד עם לוח פירעון צפוף. שווי השוק של החברות־הבנות - אפי פיתוח ואפריקה נכסים - נמוך משמעותית מההון העצמי, מה שמקשה על החברה של לבייב לגלגל חובות. עלייה בערכן תאפשר לאפריקה לעמוד שנית על רגליה

- מנכ"ל אפריקה ישראל: "צריך להחליף מנכ"ל שהולך לישון בשקט"

- אפריקה ישראל עברה להפסד של 73 מיליון שקל ברבעון הראשון

- לבייב יכול לחייך: הרווח הנקי של אפי פיתוח הוכפל ל-15.6 מיליון דולר

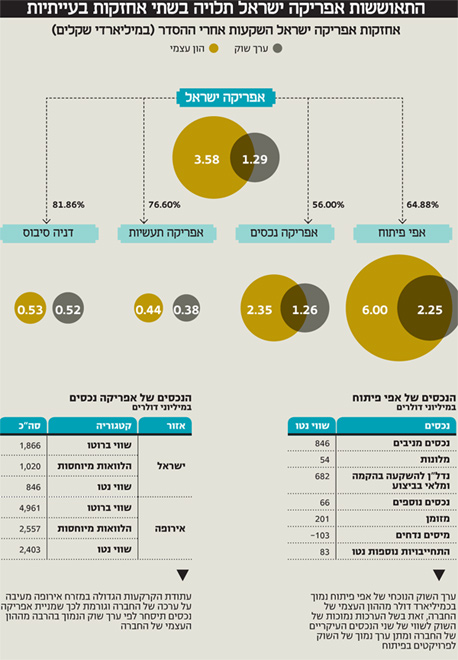

ערך השוק של אפריקה ישראל השקעות נמוך בהרבה מההון העצמי של החברה (3.58 מיליארד שקל). הסיבות לכך הן הערכות של השוק שהשווי של שתי האחזקות המהותיות, אפי פיתוח ואפריקה נכסים נמוך בהרבה מההון העצמי של אותן חברות, ושקיים הפרש של כ־800 מיליון שקל בין הערך של האג"ח של החברה, כפי שרשום במאזן ובין ערך הפארי שלהן. השווי הנכסי הנקי של אפריקה השקעות קרוב ל־300 מיליון שקל, והיא תלויה בעיקר בהצלחה של שתי אחזקותיה העיקריות, אפי פיתוח ואפריקה נכסים. כדי להבין את מניית אפריקה ישראל השקעות, צריך להתעמק קודם כל בארבע החברות הציבוריות הנשלטות על ידה.

אפי פיתוח

אפי פיתוח היא חברה יזמית המשקיעה בנדל"ן ברוסיה, ועיקר הפרויקטים של החברה מרוכז במוסקבה. מניית החברה נסחרת בבורסה של לונדון לפי שווי של 628 מיליון דולר.

לב לבייב בעל השליטה באפריקה השקעות צילום: עמית שעל

לב לבייב בעל השליטה באפריקה השקעות צילום: עמית שעל

קניון אפימול

הנכס העיקרי של אפי פיתוח הוא קניון אפימול במוסקבה. החברה מעריכה את שוויו ב־1.16 מיליארד דולר. הערכה זו מתבססת על NOI (הכנסות מנכסים מניבים) מייצג של 157 מיליון דולר בשנה, כפי שנקבע על ידי שמאי. שיעור התפוסה הנוכחי של הקניון עומד על 81% וה־NOI בפועל ברבעון הראשון עמד על 14.6 מיליון דולר, המשקף קצב שנתי של כ־58 מיליון דולר - נמוך בהרבה מהערכת השמאי.

הסיבות העיקריות להפרש בין ה־NOI המייצג ובין ה־NOI בפועל הוא פיתוח אטי של פרויקטים הנמצאים בסביבת הקניון. כתוצאה מכך גם היקף הדירות והמשרדים סביב הקניון נמוך מהצפי וגם חלק מהסביבה בק רבת הקניון נראה כאתר בנייה. אפי פיתוח מדגישה את ההתקדמות בבנייה סביב הקניון ואת הפתיחה הצפויה של תחנת מטרו נוספת לידו במהלך השנה כגורמים הצפויים להגדיל את כמות הנכנסים אליו.

הקניון מומן על ידי שתי הלוואות שיתרתן הכוללת היא כ־615 מיליון דולר. מחצית מההלוואה דולרית ומחציתה ברובל. הריביות הגבוהות על האשראי (ליבור פלוס 6.75% על הרכיב הדולרי ו־9.5% על רכיב הרובל) מובילות להוצאות מימון שנתיות של כ־50 מיליון דולר - סכום הקרוב בהיקפו ל־NOI הנוכחי של הקניון. לפיכך, תרומתו הנוכחית של הקניון לתזרים המזומנים של אפי פיתוח נמוכה. לאפי פיתוח תלות רבה ביכולת להגדיל את ה־NOI של הקניון בהגדלת היקף התפוסה ובהגדלת ההכנסות מהשכירות. הערך שבו רשום הקניון במאזני החברה גבוה בהרבה מהערך הנובע לקניון מזרם ההכנסות הנוכחי, והוא משקף את ההנחה של החברה לעלייה עתידית ב־NOI.

אוזרקובסקיה 3

הנכס המהותי השני של אפי פיתוח הוא מתחם המשרדים אוזרקובסקיה 3 שבנייתו הושלמה בשנה שעברה. מתחם המשרדים עדיין לא אוכלס. החברה מעריכה את השווי של הפרוייקט ב־389 מיליון דולר, ומולו יש לחברה חוב של 220 מיליון דולר. התקדמות בהשכרת המתחם או במכירתו תהיה מהותית ביותר לחברה, ותבהיר אם אכן יש למתחם ערך מהותי מעבר לחוב המיוחס לו. מכירת המתחם, אם תתבצע לפי מחיר הדומה להערכת השווי שלו, יכולה לשפר מאוד את מצב הנזילות של אפי פיתוח ולאפשר לה זירוז של קידום פרויקטים נוספים, או לחלופין העברת דיבידנד לאפריקה השקעות.

במאזני אפי פיתוח נדל"ן להשקעה בהקמה ומלאי בביצוע בשווי כולל של 682 מיליון דולר. מרבית הפרויקטים מצויים בשלב התחלתי מאוד לאחר שהשלימו את תכנון הבנייה ואת קבלת האישורים (או חלק מהאישורים), אך עוד לא החלה הבנייה עצמה (או השיפוץ בפרויקט קוסינסקיה). בשנה הקודמת החברה ביצעה הפחתות מהותיות לפרויקטים אלו בעיקר בגלל שינויים בזכויות הבנייה שהקטינו את הפוטנציאל שלהם. לאפי פיתוח מזומנים בהיקף של כ־200 מיליון דולר שיכולים להוות את ההון הבסיסי לתחילת פיתוח הפרויקטים הנוספים ולאחר קבלת אשראי בנקאי נוסף שהפרויקט יהווה את הבטוחה עבורו.

ערך השוק הנוכחי של אפי פיתוח נמוך בכמיליארד דולר מההון העצמי של החברה. הפרש גדול זה נובע מהערכות נמוכות יותר של השוק לשווי של שני הנכסים העיקריים של החברה, אפימול ואוזרקובסקיה 3, מערכם במאזני החברה ומתן ערך נמוך מאוד של השוק לפרויקטים בפיתוח של החברה. הצלחה בכל אחד מהשלושה: הגעה ל־NOI של מעל ל 100 מיליון דולר בשנה לאפימול, מכירת פרויקט אוזרקובסקיה 3 לפי ערך הדומה לערכו בספרים, או לחלופין השכרת המשרדים בתשואת NOI גבוהה והצלחה בפיתוח חלק מהפרויקטים שבתכנון, יכולות להעלות את ערך החברה. קיפאון בכל תחומים אלו יקשה על אפי פיתוח בהעברת משאבים לחברה־האם.

אפריקה נכסים

לאפריקה נכסים שני תחומי פעילות מרכזיים: האחד הוא השקעה בנדל"ן מניב בישראל והשני הוא השקעה בנדל"ן מניב בעיקר במזרח אירופה. הפעילות באירופה מרוכזת על ידי החברה־הבת בבעלות מלאה - א.פ.י אירופה.

ערך השוק של מניית אפריקה נכסים עומד על 1.26 מיליארד שקל, והוא נמוך ביותר ממיליארד שקל מההון העצמי של החברה (2.35 מיליארד שקל). הסיבה העיקרית לכך שהמניה נסחרת מתחת להון העצמי שלה הוא רכיב גדול של כ־1.27 מיליארד שקל של קרקעות במזרח אירופה, שמחציתן נמצאת ברומניה, וחלק נוסף נמצא בבולגריה והונגריה המצויות במשבר כלכלי, המקשה על פיתוח הנדל"ן באותן מדינות. להערכת החברה היא מתכוונת להתחיל בפיתוח בפרק הזמן הקרוב בקרקעות שעלותן במאזני החברה היא כ־356 מיליון שקל

הנדל"ן מניב

הנדל"ן המניב בישראל מהווה את הזרוע היציבה של אפריקה נכסים. הנכסים המהותיים בישראל הם פארק המדע בנס ציונה, הרשום במאזני החברה בשווי של 428 מיליון שקל ומקנה תשואת NOI מתואמת של כ־8.8%, חלקה של החברה במגדל היובל בתל אביב, הרשום במאזני החברה בשווי של 487 מיליון שקל (ומקנה תשואת NOI של 7%), וחלקה בבניין המשרדים קונקורד בבני ברק.

הנכס המוביל של החברה באירופה הוא קניון א.פ.י פאלאס קוטרוצ'ן הרשום במאזני החברה לפי שווי של 364 מיליון יורו. שיעור תפוסה של הקניון הוא 96%. ה־NOI בשנה החולפת עמד על 27 מיליון יורו המשקף תשואה של כ־7.5%. מול הנכס יש התחייבות של 220 מיליון יורו בריבית של כ־4.3%. לכן הקניון יוצר כבר כעת תזרים מזומנים מהותי לחברה. אפריקה נכסים תצטרך לגלגל את יתרת ההלוואה מול הקניון בחודש מאי 2014. נכסים מהותיים נוספים של החברה הם קניון בצ'כיה, בנייני משרדים בצ'כיה, סרביה ובולגריה, ופורטפוליו של מגורים ומסחר להשכרה בגרמניה.

לאפריקה נכסים תלות בפיתוח ברומניה. החברה החלה בהקמת בניין משרדים שני (מתוך חמישה מתוכננים) בבוקרשט, והיא מקימה קניון נוסף בעיר פלוישט המרוחקת 55 ק"מ מבוקרשט. מרבית הקרקעות שבידי החברה במזרח אירופה נרכשו בשנות השיא של 2006 ו־2007, ולכן החברה כבר ביצעה הפחתות מהותיות לערך של קרקעות אלו. אך כיוון שקצב הפיתוח הצפוי אטי, ולמרבית הקרקעות אין צפי לפיתוח בשנתיים הקרובות, ייתכנו הפחתות חשבונאיות נוספות בערך קרקעות אלו.

הנכסים המניבים של אפריקה נכסים הן באירופה והן בישראל קרובים למיצוי הפוטנציאל שלהם, והם מניבים תשואת שכירות גבוהה יחסית. החברה הצליחה להחזיר את האמון של שוק ההון בה, שמתבטא בתשואות האג"ח הנמוכות יחסית. אך עתודת הקרקעות הגדולה במזרח אירופה, שמרביתן נרכשו במחירי טרום־המשבר הפיננסי, מעיבה על ערכה של החברה וגורמת לכך שמניית אפריקה נכסים תיסחר לפי ערך שוק הנמוך בהרבה מההון העצמי של החברה.

דניה סיבוס

דניה סיבוס היא קבלנית מבצעת בתחום הנדל"ן והתשתיות. היא מחזיקה ב־76.35% ממניות אפריקה מגורים העוסקת בייזום נדל"ן בישראל. עיקר הפעילות של דניה סיבוס הוא בישראל, כאשר היא משמשת כקבלן מבצע גם בחלק מהפרויקטים של אפי פיתוח ושל אפריקה נכסים ברוסיה וברומניה. בשנת 2012 עמד הרווח הנקי של דניה סיבוס על 55 מיליון שקל. עיקר הרווח נבע מחלקה של החברה ברווחי אפריקה מגורים (61 מיליון שקל). דניה סיבוס שומרת על צבר הזמנות גבוה בתחום הבנייה, אך שיעור הרווח התפעולי נמוך יחסית. הרווחים של אפריקה מגורים מושפעים מאוד מתזמון מסירות הדירות בפרויקטים גדולים, מתזמון מכירת קרקעות ומהתנודות במחירי הנדל"ן.

בשלהי 2010 רכשה דניה סיבוס את האחזקה במניות אפריקה מגורים מידי אפריקה השקעות תמורת 648 מיליון שקל. חלקה של דניה סיבוס בדיבידנדים שהתקבלו מאז מאפריקה מגורים הוא 114 מיליון שקל, וערך מניות אפריקה מגורים שבידיה הוא 488 מיליון שקל. כלומר, גם אם נתעלם מהוצאות המימון על האשראי שנועד לממן את הרכישה, עדיין דניה סיבוס מופסדת על הנייר מרכישת השליטה באפריקה מגורים. מאז רכישת השליטה באפריקה מגורים נמנעה דניה סיבוס מלחלק דיבידנדים כדי להקטין את התחייבויות החברה.

אפריקה תעשיות

אפריקה תעשיות עוסקת בתחום הקרמיקה דרך שליטה מלאה בנגב קרמיקה ובתחום הפלדה בישראל באמצעות שליטה מלאה בפקר פלדה. החברה מכרה בסוף 2012 את הפעילות שלה בתחום הפלדה ברוסיה. תוצאות 2012 היו חלשות בעקבות הפסד של 8 מיליון שקל בתחום הפלדה שנבע ממגמה יורדת של מחירי הפלדה בישראל, וקיזז רווח נקי של 33 מיליון שקל בתחום הקרמיקה. בשורה התחתונה רשמה אפריקה תעשיות בשנה החולפת רווח נקי מפעילות נמשכת של כ־6 מיליון שקל. ברבעון הראשון של 2013 כבר חלה השתפרות בתוצאות פקר פלדה, שהובילו את אפריקה תעשיות לרווח נקי של 6 מיליון שקל ברבעון.

החברה־האם

ארבע האחזקות הסחירות של אפריקה ישראל השקעות יוצרות את מרבית הערך של החברה. שני נכסים מהותיים נוספים הם אפי ארה"ב, שההון העצמי פלוס הלוואות בעלים שניתנו לה עומדים על כ־60 מיליון דולר, ואחזקה של 50% באפריקה מלונות. ערך השוק של האחזקות של אפריקה ישראל השקעות גבוה רק בכ־290 מיליון שקל.

לשמור על נזילות

הסדר החוב של אפריקה ישראל השקעות נקבע בצורה שתבטיח לחברה ארבע שנים של נזילות באמצעות שילוב של סדרת אג"ח ארוכה עם ריביות שהולכות וגדלות בהדרגה, והתחייבות להזרמה של הון של בעל השליטה באמצעות הנפקת זכויות. הנפקת הזכויות הבאה צפויה בשנה הבאה, ובמהלכה צפוי בעל השליטה להזרים כ־155 מיליון שקל לחברה ויתר מחזיקי המניות צפויים להזרים כ־170 מיליון שקל - כיוון שהנפקות הזכויות נערכות מתחת למחיר המניה ערב ההנפקה.

הנפקה זו, יחד עם מימוש צפוי של הנכסים בארה"ב, ודיבידנדים מתונים מחלק מהחברות־הבנות, צפויים לספק לאפריקה ישראל השקעות נזילות עד לסוף 2014. לפי הערכות החברה, היא צפויה לסיים את 2014 עם מזומנים בהיקף של 225 מיליון שקל. בשנים 2015 ו־2016 צפויה אפריקה ישראל השקעות לשלם קרן וריבית על האג"ח ועל החוב הבנקאי בהיקף של 571 ו־555 מיליון שקל בהתאמה.

בשנים 2017–2025 צריכה החברה לשלם בסך הכל 3.58 מיליארד שקל. לכן נקודת המבחן האמיתית של אפריקה ישראל השקעות צפויה להגיע בשנת 2015. אם תחול עלייה מהותית בערך הנכסים של אפריקה ישראל השקעות, סביר שהתשואה על האג"ח שלה תפחת ושהיא תוכל לבחור בין גלגול החוב בתנאים סבירים, משיכת דיבידנדים מהותית מהחברות־הבנות, או מימוש נכסים חלקי. אך אם לא תחול עלייה בערך הנכסים, תתקשה החברה בגלגול החוב כיוון שהתשואה הנוכחית על האג"ח שלה עומדת על כ־10% עד 11% (צמוד מדד), וללא עלייה בשווי הנכסים לא צפויה ירידה בתשואה על האג"ח.

מבחינת המשקיעים במניה, הנפקת הזכויות הצפויה במהלך 2014 שהיקפה כרבע מערך השוק הנוכחי של החברה, עלולה ליצור לחץ שלילי על מחזיקי המניה. מבחינת מחזיקי האג"ח של אפריקה ישראל השקעות, אותה הנפקה מהווה זרם חיוני של חמצן המבטיח את הנזילות הצפויה ל 2014 ומעלה את ערך הנכסים ביותר מ־300 מיליון שקל.

נקודות להסדר החוב

הסדר החוב של אפריקה השקעות מלמד רבות על הדגשים שיש לתת בעת בניית הסדרי חוב. הנקודות החיוביות בהסדר הן התזמון המוקדם שלו - בעת שהחברה היתה במצוקת נזילות, ערך נכסיה עדיין לא היה נמוך מהותית מערך ההתחייבויות. כך על ידי כניסה מוקדמת להסדר נמנעו מכירת נכסים בלחץ ונטילת הלוואות נוספות בריבית מופקעת. נקודות חיוביות נוספות הן דחיית תשלומים מהותית שהקנתה זמן רב לחברות־הבנות כדי ליצור ערך, וההתחייבות של בעל השליטה להזרמות נוספות לאורך ארבע שנים לאחר השלמת ההסדר.

אך המבנה של אותן הזרמות הון מהווה נקודת חולשה בהסדר כיוון שלא נקבע מחיר מינימלי למניה לפיו הן יבוצעו, וכיוון שהעונש של הימנעות מהזרמת ההון, שכוללת העברת מניות אפריקה השקעות למחזיקי האג"ח, אינו מהותי בתרחיש שבו הערך של המניה קורס. ההזרמה הכוללת של לבייב במסגרת ההסדר היא של 750 מיליון שקל, אך מתוכן 300 מיליון שקל ניתנו עם תחילת ההסדר ו־450 מיליון שקל נוספים התקבלו בהנפקות זכויות שבוצעו ויבוצעו מתחת למחיר המניה בעת ביצוע ההנפקה, ותמורתן קיבל בעל השליטה מניות. לכן גם ציבור מחזיקי המניות נאלץ להשקיע בחברה קרוב לחצי מיליארד שקל באותן ארבע שנים כדי שחלקו בחברה לא ידולל.

מבנה זה של הסדר יוצר לחץ שלילי על מחיר המניה בשנים שלאחר ההסדר. משקיעים במניות של חברות שיעברו הסדרי חוב דומים יצטרכו להתמקד בשורות הקטנות של התנאים בעל פיהם בעלי ההון מתחייבים להזרים הון נוסף לחברה, שישפיע מאוד הן על מחיר המניה בשנים שלאחר ההסדר והן על מחירי האג"ח.

השורה התחתונה

2015 היא שנת המבחן של אפריקה ישראל השקעות, אז תצטרך החברה להתחיל לשלם חובות של כ 4.7 מיליארד שקל. מפתח ההצלחה של החברה מצוי בהעלאת רווחי נכסי החברות־הבנות שלה, בעיקר א.פ.י פיתוח ואפריקה נכסים.

הכותב הוא כלכלן בחברת הייטק