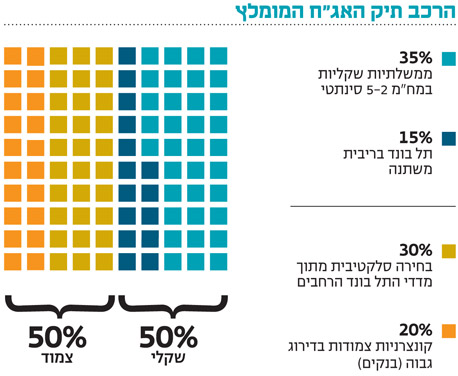

השורה התחתונה

חמש סיבות למעבר לאג"ח קונצרניות בריבית משתנה

גם אם ייבחר נגיד שתומך בהמשך ההרחבה המוניטרית, די ברור כי מהריבית הנוכחית של 1.25% אין כל כך לאן לרדת. לאחר עליית תשואות חדה באג"ח האמריקאית שמהווה מדד ייחוס לממשלתיות המקומיות, מבנה העקום התלול מלמד על צפי לריבית עולה

הסיטואציה המביכה שנוצרה בניסיון למנות נגיד לבנק ישראל אינה באה לידי ביטוי משמעותי בשוק איגרות החוב בשלב זה. בעוד מרבית ההערכות בשוק היו שפרופ' ליאו ליידרמן ימשיך את המדיניות המוניטרית המרחיבה אם ימונה לתפקיד, הרי שכרגע, אחרי הפיאסקו של סוף השבוע שבמהלכו חזר בו ליידרמן מנכונותו להתמנות לנגיד, נראה שיש צורך לחזור ל"שולחן השרטוטים". וכיום, באין אמירה חדשה, ברירת המחדל היא המשך מדיניות מרחיבה דומה.

מרחב תמרון מוגבל

אלא שהתעסקות בברירת המחדל משאירה מקום רחב להתמקדות דווקא באפיק שנמצא כרגע פחות בכותרות - אג"ח בריבית משתנה. בעוד שוק האג"ח בכללותו נהנה מסביבת ריבית נמוכה ומספקולציות לגבי אפשרות להפחתה נוספת בריבית, מתרבים המשקיעים שבונים פוזיציה דווקא באג"ח בריבית משתנה. להערכתנו, משקיעים אלו רואים לנגד עיניהם כמה יתרונות מעניינים באפיק: גם אם ייבחר בסופו של דבר נגיד התומך בהמשך ההרחבה המוניטרית, נראה כי מרחב התמרון להורדת הריבית מוגבל. די ברור כי מריבית של 1.25% אין כל כך הרבה לאן לרדת, במיוחד נוכח הצמיחה המתונה אך החיובית במשק.

ליידרמן ופרנקל. כמעט נגידים צילום: צביקה טישלר, בלומברג

ליידרמן ופרנקל. כמעט נגידים צילום: צביקה טישלר, בלומברג

התשואות הארוכות מתחילות לעלות

מי שהיה צריך תזכורת לכך שהריבית בארה"ב לא תישאר אפסית לנצח, קיבל שבוע מסחר מרתק באג"ח האמריקאיות לעשר שנים, שמהוות את מדד הייחוס לאג"ח הממשלתיות בישראל.

למרות הקשר החזק בין התשואות האמריקאיות לישראליות, מתנהל השוק המקומי בשלוות קיץ נעימה בזמן שבארה"ב האג"ח עולות או יורדות בקצב של כ־1% ביום. העצבנות בארה"ב מיוחסת לסיכוי להפסקת התערבות הפד בשוק האג"ח בהתאם לנתונים הכלכליים המתפרסמים שם. לאחר עליית תשואות חדה בחודשיים האחרונים, מבנה העקום התלול מלמד על צפי לריבית עולה.

להערכתנו, ככל ששוק העבודה משתפר ושוק הנדל"ן בארה"ב ממשיך להתחזק, כך גדלים הסיכויים שקרב היום שבו לא רק ידובר על הפסקת הדפסות הכסף, אלא גם על העלאת ריבית. נדגיש שצפוי לחלוף זמן ניכר בין תחילת הדיבורים על העלאת ריבית להעלאתה בפועל. עם זאת, משקיעים מתוחכמים מקדימים להצטייד במכשירים בריבית משתנה עוד לפני שהדיבורים מתחילים ומוכרים כשהריבית עולה בפועל.

מוצר במחסור

הקשר החזק בין הנעשה בארה"ב לנעשה ישראל בא לידי ביטוי לא רק בתשואות האג"ח אלא גם במדיניות המוניטרית. בנק ישראל נגרר למדיניות של ריבית נמוכה במיוחד בשל הרצון לתמוך ביצוא המקומי. ככל שהריבית בארה"ב נמוכה יותר והכלכלה שם חלשה יותר, כך נוטה בנק ישראל לעזור באמצעות ריבית נמוכה הממתנת את התחזקות השקל ומוזילה את עלות הכסף לחברות.

כשריבית בנק ישראל נמצאת ברמות שפל, מעדיפות החברות לנסות ולקבע את הריבית הנמוכה. כך, הרוב המכריע של ההנפקות בשנים האחרונות התמקד בעיקר בריבית קבועה. תוצר הלוואי של התנהלות זו הוא יצירת מחסור באג"ח בריבית משתנה. אפיק זה מונה היום 59 סדרות אג"ח של 42 מנפיקים שונים בלבד. מספר הסדרות בדירוג השקעה (-BBB ומעלה) עומד על 47. כשדלת הכניסה צרה, נראה שבניית פוזיצייה בימים שבהם הריבית נמצאת לפני נקודת המינימום הנה החלטה חכמה הטומנת בחובה יתרון מובנה. אם נדמה זאת לטוטו, הרי שמדובר בסוג של ניחוש כפול על המשחק. כלומר, מי שסימן 1X מגדיל לעצמו את הסיכויים במשחק הנתון.

נכס הבסיס במחסור

כדי להעריך האם התמורה עבור אג"ח קונצרנית מספקת, נהוג להשוות את התשואה לאג"ח הממשלתית המקבילה. האג"ח הממשלתיות בריבית משתנה נמצאות אף הן במחסור, הן מבחינה אבסולוטית והן מבחינה יחסית. שווי השוק הכולל של אג"ח אלה עומד כיום על כ־36 מיליארד שקל, זאת לעומת 47.3 מיליארד שקל במרץ 2010. אם נשווה זאת ביחס לתיק הנכסים של הציבור, שגדל כמעט בכל שנה, נראה ששיעור האג"ח בריבית משתנה בתיק הנכסים של הציבור הציבור ירד מ־2% אז לכ־1.3% כיום. כלומר, ההיצע הכולל של אג"ח בריבית משתנה מצטמצם באופן משמעותי. ירידה הדרגתית בתשואת האג"ח הממשלתיות בריבית משתנה צפויה לגרור גם את הקונצרניות בריביות משתנות כלפי מטה.

פוטנציאל גיוס גדול

באמצע שנת 2011 הגיע האפיק לשיא גודלו. השווי הכולל של קרנות הנאמנות המתמחות בהשקעה באג"ח קונצרניות בריבית משתנה הגיע לכ־3.9 מיליארד שקל, זאת כחלק מהתאמות נכסי הציבור להעלאת הריבית שביצע אז בנק ישראל. עם ההבנה כי הנגיד דאז, פרופ' סטנלי פישר, צפוי לשנות את מדיניותו ולחזור להוריד את הריבית, החל גל פדיונות באפיק. המספר המצומצם של האג"ח בריבית משתנה, בשילוב עם אווירה שלילית כללית באפיק הקונצרני, יצר ירידות משמעותיות שנצרבו בזיכרונם של חלק מהמשקיעים.

אלא שהיום המצב שונה מקצה לקצה. היקף הנכסים של קרנות הנאמנות המתמחות באפיק זה הצטמצם לכ־1.2 מיליארד שקל בלבד, ירידה של כ־70%. כלומר, פוטנציאל המכירות באפיק קטן ביותר. בנוסף, להערכתנו, מרבית הסיכויים שאנו נמצאים סמוך לתחתית בגובה הריבית. מכאן שהסיכונים באפיק נראים נמוכים באופן יחסי. להערכתנו, התקופה הנוכחית מתאימה לתחילת בניית פוזיציה באפיק. פוזיציה זו צפויה להניב תשואות עודפות על האג"ח הממשלתיות בהינתן ריבית נמוכה לאורך זמן, תוך כדי הענקת אופציה משופרת להגנה בפני עליית ריבית עתידית. נקודה זו מתחדדת במיוחד לאור נתוני המאקרו המשופרים בארה"ב ואי־הוודאות לגבי זהות ומשנתו הכלכלית של הנגיד הבא של בנק ישראל.

השורה התחתונה

ככל שהנתונים הכלכליים בשוק האמריקאי מתחזקים, כך גדלים הסיכויים להעלאת ריבית. משקיעים מתוחכמים מצטיידים במכשירים בריבית משתנה עוד לפני שהדיבורים מתחילים, ומוכרים כשהריבית עולה בפועל

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות