השורה התחתונה

שתו באחריות: לנווט בין מוקשי שוק המשקאות

חברות המשקאות נהנו עד כה מיציבות ומצמיחה מתונה ובטוחה, אך מגמות הבריאות האחרונות פגעו במכירות המשקאות התוססים והחלו מכרסמות ברווחיות. אלו החברות שיצליחו לפלס את דרכן בשוק המשתנה ויניבו רווחים נאים למשקיעים

אחרי המשבר הפיננסי של 2008 חל שינוי משמעותי בסולם ההעדפות של המשקיעים בתחום המניות. טרום המשבר, רוב המשקיעים העדיפו חברות עם מאפייני צמיחה מהירים או לסירוגין חברות ממונפות שיכולות להניב תשואות גבוהות. אולם חלק גדול מחברות אלו צלחו בקושי רב את משבר 2008, אם בכלל. חלקן נמחקו וחלקן ראו איך שוויין נחתך בצורה דרסטית.

התפכחות המשקיעים הביאה לבחינה מחודשת של חברות "משעממות" הפועלות בשווקים ובתעשייה "בוגרת", ומתאפיינות ביציבות עם שיעורי צמיחה צנועים שלרוב לא עולים על שיעור הצמיחה בתמ"ג. אחת הדוגמאות הבולטות לחברות מסוג זה הן חברות המשקאות.

בקבוקי סנאפל של ד"ר פפר בסופרמרקט בניו יורק

בקבוקי סנאפל של ד"ר פפר בסופרמרקט בניו יורק

שוק המשקאות הוא שוק בוגר שבו קיימת צמיחה יחסית מהירה בשווקים המתעוררים, סטגנציה ואף התכווצות בשווקים המפותחים. החברות בשוק לרוב לא חוות זעזועים גדולים בשורות ההכנסות והרווח הנקי מרבעון לרבעון. פרופיל זה בדיוק חיפשו המשקיעים החדשים והזהירים, ובעקבות הביקוש הער בתחום בשנים האחרונות, מניות חברות המשקאות נסחרות במכפילי רווח גבוהים בהשוואה לעבר. בעקבות הירידה בתיאבון הסיכון אצל המשקיעים - שנראה כשינוי תפיסתי ולא זמני - ניתן להניח שהמניות לא יחזרו להיסחר במכפילי רווח נמוכים.

מוקשים בדרך

עם זאת, למרות התדמית היציבה של התעשייה, מתחת לפני השטח קיימות מגמות שעלולות לשחוק את הרווחיות. לצורך הניתוח נחלק את תחום המשקאות לשלושה תתי־מגזרים שונים:

משקאות קלים:

עיקר המכירות והרווחים מקורם במשקאות מוגזים כגון קולה. עם זאת, בשווקים המפותחים קיימת התעוררות צרכנית ורגולטורית לגבי האפשרות שמשקאות אלו פוגעים בבריאות, ולכן אנו ערים להתכווצות במכירות ומעבר לאלטרנטיבות בריאות יותר. בשווקים המתעוררים עדיין קיימת צמיחה בתחום אבל גם שם גוברת המודעות לנושא הבריאותי. כל זה משפיע על שיעור הרווח, שהוא עדיין גבוה אם כי מתחיל להציג ירידה.

בירה:

תהליך ייצור הבירה מאופיין ביתרון לגודל, ולכן בעשור האחרון היינו עדים לרכישות ולמיזוגים שהפכו את יצרניות הבירה לגופי ענק ותרמו לשיפור ניכר בשיעורי הרווחיות. עם זאת, בעולם המערבי קיימת מגמה של מעבר ליצרני בירות בוטיק, כשחלק מהצרכנים נוטה להזדהות עם מותג קטן ומקומי ופחות עם מותג גנרי. כמו כן, בשווקים מתעוררים, עם העלייה בהכנסה הפנויה, קיימת מגמה של העדפת משקאות חריפים על בירה.

משקאות חריפים:

תחום זה, הכולל משקאות דוגמת וויסקי, וודקה וג'ין, הוא בעל רווחיות גבוהה שמנוע הצמיחה שלו בשנים האחרונות מגיע מכיוון השווקים המתעוררים, עם היווצרותם של המעמד הבינוני והמעמד הגבוה. לכן תעשיית המשקאות החריפים רגישה במיוחד להתמתנות בביקושים בשווקים המתעוררים, וכן לשינויים במטבעות.

לפיכך, מומלץ למשקיע המעוניין להיחשף לתחום לפלס את דרכו בעדינות בין המוקשים הנסתרים הטמונים במגזר.

כיצד להיחשף לסקטור?

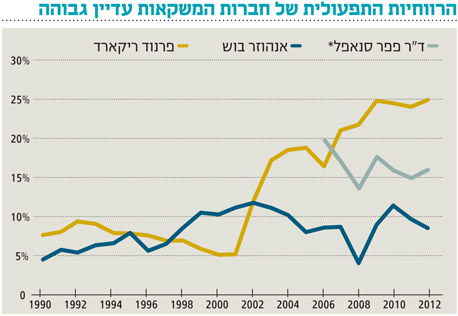

בתחום המשקאות הקלים נמליץ על חברת ד"ר פפר סנאפל (Dr Pepper Snapple), שנסחרת במכפילי רווח נמוכים יותר מקוקה־קולה ופפסי. בשונה מהשתיים האחרונות לחברה אין מותג קולה, ועל כן היא פחות רגישה לירידה בביקוש למשקאות מוגזים. ד"ר פפר סנאפל גם פחות חשופה לשווקים מתעוררים מהמתחרים הגדולים - לטוב ולרע.

בתחום הבירה ניתן להיחשף לאנהוזר בוש (Anheuser Busch) - יצרנית בירה גדולה ומאוד רווחית, שעיקר החשיפה שלה הוא לארה"ב ודרום אמריקה, בעיקר לברזיל.

בתחום המשקאות החריפים מומלץ להיחשף לריקארד פרנוד ((Ricard Pernod הצרפתית, שבבעלותה מותגים מובילים ובהם אבסולוט בתחום הוודקה ושיבאס ריגל בתחום הוויסקי. מקורם של כ־40% ממכירות החברה הם מחוץ למדינות מערביות, כשבאזורים אלה מגיע שיעור ה־EBITDA לכ־31%, לעומת 25%–29% בשווקים המערביים.

הכותב הוא מנהל מחלקת המחקר בפסגות ברוקראז'

השורה התחתונה:

חברות המשקאות נהנות מרווחיות ומביקושים גבוהים בשל יציבותן. עם זאת, סיכונים כגון ירידה בביקושים למשקאות תוססים עשויים לפגוע ברווחיות העתידית.

אלטרנטיבות השקעות מומלצות:

ד"ר פפר סנאפל (סימול: DLS)

החברה הונפקה לראשונה ב־2008 כתוצאה מפיצול חטיבת המשקאות מענק המזון והשוקולד קדבורי. בין המותגים בחברה ניתן למצוא את שוופס וד"ר פפר. החברה נסחרת לפי שווי שוק של 9 מיליארד דולר המשקף מכפיל רווח צפוי של 15 ומכפיל EBITDA/EV של 9. תשואת הדיבידנד של ד"ר פפר סנאפל עומדת על 3.3%.

אנהוזר בוש (סימול: ABI/BUD)

ענקית הבירה היא תוצאה של המיזוג המשולש של אינטרברו הבלגית, אינבוו הברזילאית ואנהוזר בוש האמריקאית. בין מותגי החברה ניתן למצוא את באדוויזר וסטלה ארטואה. החברה נסחרת לפי שווי שוק של 155 מיליארד דולר המשקף מכפיל רווח צפוי של 20 ומכפיל EBITDA/EV של 14. תשואת הדיבידנד של החברה עומדת על 2.4%.

ריקארד פרנוד (סימול: RI)

חברה צרפתית בעלת מותגים רבים בתחום המשקאות החריפים ובהם אבסולוט בתחום הוודקה ושיבאס ריגל בתחום הוויסקי. כ־40% ממכירות החברה מגיעות משווקים מתעוררים. ריקארד פרנוד נסחרת לפי שווי שוק של 33 מיליארד דולר המשקף מכפיל רווח צפוי של 19 ומכפיל EBITDA/EV של 13. תשואת הדיבידנד של החברה עומדת על 1.8%.