ניתוח כלכליסט

הכנסות חברות הגמל נחתכות, שיעור ההוצאות לסוכנים גדל

רוב הכספים בשוק הגמל בשנים האחרונות מגיע דרך סוכני הביטוח, שלאחר הרפורמות בתחום הופכים דומיננטיים יותר ויותר בהפצת המוצרים הפנסיוניים

אם מישהו ביקר פעם במשרד של סוכן ביטוח, סביר להניח שהוא גילה עד מהרה שגם בן או בת הזוג עובד בעסק, וגם הילדים מוצאים את עצמם כדור המשך של הסוכנות המפוארת שבנו הוריהם בשתי ידיהם. לכאורה, מדובר בעבודה לא רעה, לפחות כך נראה אם הילדים בוחרים להמשיך את דרכי הוריהם. ואמנם, סביר להניח, שרוב סוכני הביטוח הספיקו לבקר ביותר יעדים בעולם מאשר האדם הממוצע, בזכות הטבות מפנקות שלהן זכו מחברות הביטוח ומבתי ההשקעות התלויים בהם לשיווק מרכולתם (מוצרי הפנסיה והביטוחים הכלליים). פעם נשלחים הסוכנים לעשות ספורט אתגרי בשוויץ ופעם אחרת לשיט מפנק בקריביים.

- דמי הניהול החודשיים בקופות גמל של עד 7,000 שקל יוגבלו ל־6.12 שקלים

- מנסים להחיות את המוצר הגווע: הגמל משיב מלחמה

- מדריך: איך מורידים את דמי הניהול בקופת גמל או קרן השתלמות

אלא שלמרות תמונת עולם ורודה, נשמעות תלונותיו החוזרות ונשנות של נשיא לשכת סוכני הביטוח היוצא, אודי כץ, על כך שהסוכנים מתקשים לסגור את החודש אף על פי שהם עובדים מבוקר עד ליל לטובת לקוחותיהם ־ וזאת בשל רפורמות שפוגעות בפרנסתם.

סוכני הביטוח בתחום הפנסיה לא עובדים בוואקום. מי שמספקים את פרנסתם הם חברות הביטוח ובתי ההשקעות המתמודדים בשנים האחרונות עם רגולציה חריפה שחותכת את ההכנסות שלהם, ובהתאם מאלצת אותם לחתוך בעלויות. רק בינואר השנה נכנסה לתוקף רפורמה שהוביל המפקח על הביטוח שפרש באחרונה, פרופ' עודד שריג, שהורידה בכ־50% את תקרות דמי הניהול שניתנות לגבייה על ידי חברות הגמל, כך שבמקום דמי ניהול של 2% על היקף הנכסים הם יכולים לגבות היום רק 1.1% (והחל משנת 2014 - 1.05%).

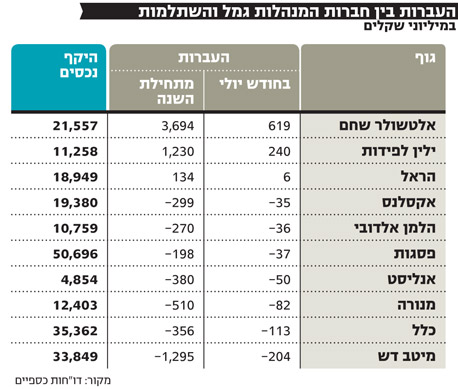

השלכות המהלך כבר ניכרות על פני השטח: כל חברות הגמל דיווחו על שחיקה ממוצעת של כ־10% בהכנסות שלהן. כמובן שחברות שמתמקדות באחזקת קופות גמל מאשר בקרנות השתלמות (שעליהן הרפורמה לא חלה ותקרת דמי הניהול המותרת בהן עומדת עודנה על 2%) הציגו שחיקה חדה יותר בהכנסות. כך, למשל, בית ההשקעות פסגות המחזיק בקופת הגמל הגדולה בישראל, גדיש, רשם שחיקה של 11.5% בהכנסות בקופות הגמל שלו במחצית הראשונה של 2013 (שעמדו על 215 מיליון שקל) לעומת המחצית המקבילה אשתקד.

בד בבד מתמודדים הגופים עם דרישות הולכות וגדלות מצד הרגולטור שמאלצות הרחבה של מערכות ניהול הסיכונים, שיפור מערכי התפעול והתאמתם לדרישות החדשות, והגדלה משמעותית של המערך המשפטי. האם גם סוכני הביטוח משלמים את מחיר הרגולציה המחמירה וחולקים בנטל עם חברות הביטוח ובתי ההשקעות? לא באופן מלא.

"כלכליסט" בחר לבצע בדיקה דווקא במוצר הפשוט יחסית - הגמל שהוא מוצר חיסכון טהור - ולבחון עד כמה נוגסים סוכני הביטוח מההכנסות של חברות הגמל והאם בשנה האחרונה חל שינוי מגמה בעניין ברקע שחיקת דמי הניהול.

ההכנסות מתכווצות, העמלות גדלות

מוצר הגמל הוא מוצר "מת" שלא מצליח לגייס לקוחות חדשים בגלל נחיתותו אל מול קרן הפנסיה (שמציעה גם ביטוחים משלימים מובנים). אך הבדיקה כללה גם את קרנות ההשתלמות - מוצר חי ובועט (חיסכון בינוני שניתן למשוך אותו ללא קנס לאחר שש שנים) שמגלגל היום 330 מיליארד שקל של לקוחות קיימים (שאט אט יוצאים לפנסיה). כספים אלו מנוידים במידה גבוהה יחסית בין חברות הגמל כך שחברות הגמל עדיין נאלצות להפעיל מאמצים כדי לשמר את הלקוחות הקיימים ולנסות לגנוב לקוחות מהמתחרים.

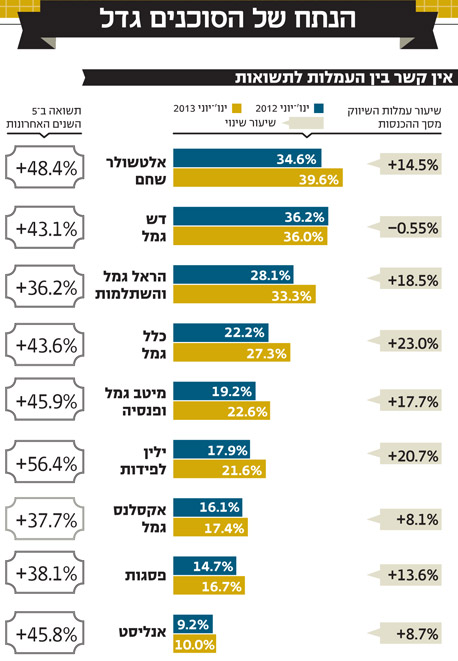

מבדיקת "כלכליסט" של שיעור עמלות השיווק והמכירה (בעיקר עמלות סוכנים ויועצים בבנקים) מתוך סך ההכנסות במחצית הראשונה של 2013 לעומת המחצית המקבילה ב־2012 עולה כי שיעור העמלות עולה בהדרגה ברוב הגופים. כלומר הסוכנים והיועצים בבנק נוגסים יותר ויותר בהכנסות חברות הגמל.

לכאורה, מדובר בתופעה טבעית: דמי הניהול של חברות הגמל נחתכו מתחילת השנה בצורה משמעותית, וברגע ששורת ההכנסות קטנה, שיעור ההוצאות גדל ביחס להכנסות. עם זאת, חברות הגמל יכלו לדרוש מהסוכנים לחלוק בנטל השחיקה בדמי הניהול ולהקטין בהתאם את גובה העמלות שלהם. אך הנה מתברר שכוח הסוכנים משמעותי יותר והחברות לא מצליחות לגלגל חלק מהעלות לפתחם. יתרה מכך, כוח הסוכנים גדל, כיוון שרוב הכסף החדש שמגיע לחברות הגמל (בעיקר מהמתחרים, כאמור) מגיע באמצעות סוכנים ולא באופן ישיר.

הסוכנים לוקחים מחצית מדמי הניהול בגמל

חשוב להבין כיצד עובד מודל התגמול של הסוכנים בקופות הגמל. כיום, במרבית ההסכמים עם הסוכנים, סוכן שגייס לקוח מקבל 50% מדמי הניהול שמשלם הלקוח. כמובן שגם הסוכן נפגע מהשחיקה בדמי הניהול כיוון שהוא מקבל מחצית מדמי ניהול נמוכים יותר. עם זאת, הסוכנים לא מסכימים בשום אופן לקבל פחות מ־50% מדמי הניהול - כך שמי שסופגות הכי הרבה את השחיקה בדמי הניהול הן חברות הגמל עצמן.

זהו רק חלק ממודל התגמול של הסוכנים. בשנה הראשונה לגיוס הלקוח זכאים הסוכנים גם לעמלה חד־פעמית שנקראת על פי רוב "עמלת היקף". מדובר בתשלום חד־פעמי על גיוס הלקוח. בדרך כלל משלמות חברות הגמל בין 4,000 ל־5,000 שקל עבור כל מיליון שקל שמעביר הסוכן לחברה. דרך תגמול נוספת של חברות גמל היא לעודד סוכנים להעביר לקוחות אליהן באמצעות פיתויים כמו טיסות לחו"ל לסוכן שהעביר הכי הרבה כסף בזמן נתון ובדמי ניהול גבוהים יחסית.

בד בבד עם השחיקה בדמי הניהול והקשיחות של דרישת הסוכנים ל־50% מדמי הניהול, חל תהליך נוסף. המתחרים של הסוכנים הם מערכי הייעוץ הפנסיוני של הבנקים שעדיין לא התרוממו באופן משמעותי. אלו, מציעים ייעוץ פנסיוני אובייקטיבי אלטרנטיבי לייעוץ של הסוכן. על פי חוק, הבנקים זכאים לעמלה קבועה של 0.25% עבור ייעוץ פנסיוני.

בכיר בתחום הגמל מספר כי "כמו שלבנקים מותר לגבות עמלה של 0.25%, כך הסוכנים מקבלים מכל החברות 50% מדמי הניהול שנגבים. זה קונצנזוס. חברות שנמצאות במצוקה אמיתית של פדיונות עשויות לשלם גם 60%".

התיק ההיסטורי הישיר מצטמצם

אם מסתכלים על נתוני חברות הגמל השונות, מוצאים פערים בין שיעור ההוצאות של החברות השונות. בעוד שבפסגות רק 16% מההכנסות מועברים לסוכנים וליועצים, בהראל ובקופות הגמל של דש מעל 30% מהכנסות עוברים לסוכנים וליועצים.

ההסבר לכך טמון בכמה סיבות. ראשית, חלק מהגופים רכשו את קופות הגמל מהמערכת הבנקאית בעקבות רפורמת בכר ב־2005. מדובר בקופות שהלקוחות שלהן לא עבדו עם סוכנים, ולכן החברה הרוכשת לא שילמה עבורן עמלות סוכן, אלא פעלה ישירות מול הלקוח. להבדיל, חברות כמו דש או אלטשולר שחם צמחו בעיקר באמצעות סוכנים שהביאו לקוחות, ולכן חלק נכבד יותר מההכנסות עובר לאותם סוכנים.

חשוב גם לזכור כי חלק מהגופים מוטים יותר לגמל בעוד שאחרים מחזיקים גם בקרנות השתלמות גדולות. בקרנות, כאמור, לא נחתכה תקרת דמי הניהול. כך שחברות כמו כלל והראל המחזיקות בקופות גמל גדולות חוו חיתוך משמעותי בהכנסות, שלא זכה לפיצוי בדמי ניהול גבוהים יותר בקרנות ההשתלמות.

הסוכנים משתלטים יותר ויותר גם על התיקים הישירים. בפסגות, למשל, שמציג עלייה בשיעור ההוצאות, רוב הלקוחות החדשים מגיעים באמצעות סוכנים ולא באופן ישיר, ולכן שיעור ההוצאות גדל בהתאם. סיבה נוספת טמונה בהבדל בין חברות הביטוח לבתי ההשקעות. לטענת בכיר בענף הגמל, "חברות הביטוח נוטות לתגמל ביד רחבה יותר את סוכני הביטוח שלהם בתחום הגמל, זאת מכיוון שהם מסתכלים על התמונה המלאה - שהסוכן משווק להם גם את קרן הפנסיה וגם את ביטוחי המנהלים. לפעמים משתלם להם לשלם יותר בגמל כדי לזכות בסוכן גם בפנסיה ובביטוח המנהלים".

אלטשולר שחם - מומנטום או עמלות?

האם חברות גמל שסובלות מפדיונות כבדים ומומנטום שלילי מתגמלות ביד רחבה יותר את סוכני הביטוח שלהן כדי לשמר לקוחות? אין מובהקות בנושא זה. קופות הגמל של דש שמוזגו באחרונה לאלו של מיטב, משלמות כ־36% מההכנסות שלהן לסוכנים וליועצים, סכום גבוה יחסית. עם זאת, הסיבה המרכזית לכך שהן מחזיקות בתיק סוכנים גדול יותר מזה של פסגות למשל, היא משום שקופות רבות בפסגות נרכשו מהמערכת הבנקאית ללא סוכן. כדי להוכיח שאין קשר בין התשואות לתשלום לסוכנים, ניתן להתבונן על אלטשולר שחם שנהנה מגיוסי עתק בשנתיים האחרונות וגם משלם את הנתח הגבוה ביותר מההכנסות לסוכנים (כ־40%).

יאיר לוינשטיין, מנכ"ל הגמל באלשטולר שחם צילום: ערן לם

יאיר לוינשטיין, מנכ"ל הגמל באלשטולר שחם צילום: ערן לם

לדברי יאיר לוינשטיין, מנכ"ל הגמל של אלטשולר: "מעל 60% מהכספים שגייסנו הגיעו מסוכנים. כמובן שבגלל שאנחנו מגייסים סכומים מאד גבוהים, אנחנו משלמים גם עמלות חד־פעמיות". גורם אחר בענף מוסיף: "הסוכן אמנם שולח לקוחות למי שיש לו תשואה טובה. אבל לא רק. הוא ילך למי שיש לו תשואה טובה, אך גם משלם טוב".

מענייין לראות, עם זאת, שדווקא גוף כמו ילין לפידות שמוביל את הגיוסים בקופות הגמל וקרנות ההשתלמות לצד אלטשולר שחם, משלם שיעור הוצאות נמוך יחסית להכנסות ולא מפנק יותר מדי את הסוכנים שלו, כך שהתוצאות הטובות שלו מצליחות לייצר מומנטום גיוסים ללא מחיר כבד של תשלום גבוה לסוכנים. קופות הגמל של אלטשולר שחם לא הצטיינו מתחילת השנה, ובכל זאת נהנות ממומנטום אדיר של גיוסים, על בסיס ביצועי העבר. בכיר בענף הגמל מסביר: "אלטשולר נהנה ממומנטום אדיר והוא יודע את זה. אף שיש לו תשואות טובות שמדברות בעד עצמן, הוא מעדיף לשלם היטב לסוכנים כדי לסחוט את הלימון עד הסוף. הוא יודע שהמומנטום הזה ייגמר מוקדם או מאוחר".

סיבה נוספת אפשרית לשיעור הוצאות גבוה יחסית בבית ההשקעות כמו דש עשויה להיות רלבנטית לפדיונות, אם כי היא לא מתגלגלת לפתחם של הסוכנים. השחיקה בהכנסות בדש, כמו גם בגופים פודים נוספים, לא נובעת רק משחיקה בדמי הניהול בגלל רגולציה אלא גם בגלל הנחות (לעתים רטרואקטיביות) בדמי הניהול שמציעים גופים כאלו כדי לשמר לקוחות. כלומר, החברות מפעילות מאמצי שימור ומעדיפות לתת הנחות ישירות ללקוח מלשלם יותר לסוכן שיגייס לקוחות חדשים.

עמלות לסוכנים עבור אי העברה למתחרים

תופעה נוספת שעמה מתמודדות חברות הסובלות מפדיונות היא הדרישה של חלק מסוכני הביטוח שלהן לקבל מהן מחצית מדמי הניהול גם על תיק קיים שלא גויס על ידיהם, תמורת זה שלא יעבירו את הלקוחות למתחרים. מדובר בתופעה שנקראת "מינוי סוכן". לדברי איציק אסטרייכר, מנכ"ל מיטב דש גמל שקיבל לידיו את התיק הלא פשוט של דש הפודה: "אצלנו הלקוח בוחר ממי הוא רוצה לקבל שיווק פנסיוני. אם לקוח נפגש עם סוכן באופן ישיר ורוצה לעבוד איתו, אז כמובן שנשלם לסוכן".

אסטרייכר מתייחס גם לעובדה שחרף תשואות טובות יחסית של קופות הגמל של דש שמוזגו למיטב, הן עדין סובלות מפדיונות גבוהים: "קיים אצלנו חוסר מתאם עצום בין התשואות לגיוסים. אני מניח שזה בגלל חוסר מודעות לביצועים, ומומנטום שלילי שפגע בתדמית של דש לאורך חודשים ארוכים". סיבה נוספת שעליה אסטרייכר לא מדבר נוגעת לעובדה שדש בנה את עיקר הנכסים שלו על ידי גיוס לקוחות של מעסיקים גדולים באמצעות עבודה הדוקה עם סוכנויות ביטוח גדולות. במהלך השנים סוכנויות אלו נרכשו על ידי חברות הביטוח והחלו מעבירות אט אט את העובדים למוצרים של חברות הביטוח, שיצרו מומנטום שלילי בדש, בד בבד עם תשואות חלשות, שמאז השתפרו.