השורה התחתונה

שעון החוב אוזל

בעיות נזילות ועודף מינוף מביאים את האג"ח להיסחר בתשואה גבוהה, מה שמקשה על החברות לגלגל את החוב ומאלץ אותן למכור נכסים בשפל או לקחת הלוואות ביוקר. קרדן אן.וי ופלאזה סנטרס יצטרכו למכור נכסים. בזן עשויה להתמודד עם גלגול חוב יקר. ואפריקה השקעות מקווה להזרמת הון מלבייב. ארבע חברות שנקלעו למעגל הקסמים

אנו סוקרים כאן ארבע חברות ברמות שונות של קשיי נזילות. סדרות האג"ח של בזן נסחרות בתשואה צמודת מדד של כ־7.2%, הנובעת מהיקף החוב הגדול של החברה ומהתלות שלה במרווח הזיקוק אורל (נתון אקסוגני שאינו תלוי בחברה). גלגול החוב על ידי בזן הוא אמנם צעד אפשרי בתנאים אלו, אך הריבית הגבוהה עלולה לפגוע בחברה בעתיד.

מצבה של אפריקה השקעות מורכב יותר: סדרות האג"ח שלה נסחרות בתשואות צמודות מדד של כ־11%, תשואה שהופכת את גלגול החוב לבעייתי ודורשת מהחברה לבצע מימושים לצורך עמידה בהתחייבויותיה.

מצבה של פלאזה סנטרס מורכב אף יותר: סדרות האג"ח של החברה נסחרות בתשואה צמודת מדד של כ־25%, כשהחברה צריכה לבצע מימושים מהותיים עד ליוני 2014. ברמות כאלו, התשואה מהווה כלי פחות אינפורמטיבי להערכת מצב החברה, והכלי הנכון יותר הוא לחלק את מחיר האג"ח בערך הפארי שלהן, נתון המשקף את ציפיות השוק להחזר הצפוי על החוב. יחס זה אצל פלאזה סנטרס עומד על 71%-75%.

מבין כל הארבע, מצבה של קרדן אן וי הוא המורכב ביותר. החברה צריכה לבצע מימוש מהותי עד לפברואר הקרוב לצורך תשלום למחזיקי האג"ח. תשואות סדרות האג"ח של החברה נעות על 35%–64%, אך הנתון האינפורמטיבי יותר הוא היחס בין המחיר של האג"ח ובין הפארי שלהן, נתון שעומד על 53%–57%, ומשקף את ציפיות השוק לכניסת החברה להסדר חוב בקרוב.

קרדן אן.וי: משוכת האג"ח בפברואר משאירה 5 חודשים למימוש נכסים מהותי

סקירת מצבה של קרדן אן.וי מאותתת כי שעון החול אוזל במהירות. לקרדן אן.וי חמישה נכסים מהותיים: חברת ייזום נדל"ן שפועלת בסין; 27.8% ממניות GTC פולין המשקיעה בנדל"ן מניב במזרח אירופה; חברת תהל נכסים המשקיעה בעיקר במתקני טיהור מים בסין; תהל פרויקטים המתמחה בתחום התכנון הנדסי בתחום המים והביוב; ו־KFS העוסקת בעיקר בתחום הבנקאות ברומניה ובבולגריה.

דו"חות המחצית הראשונה של 2013 המשיכו להציג רווחיות נמוכה יחסית של זרוע הנדל"ן בסין ושל תהל נכסים, הפסד מהפעילות השוטפת של תהל פרויקטים ו־KFS ומחיקות נוספות שביצעה GTC פולין. כל אלו, עם הוצאות המימון הגבוהות, הובילו להפסד הגדול שרשמה קרדן אן.וי.

יוסף גרינפלד, מבעלי השליטה בקרדן אן.וי צילום: עמית שעל

יוסף גרינפלד, מבעלי השליטה בקרדן אן.וי צילום: עמית שעל

מביטים מזרחה

הזרוע בסין רשמה במחצית השנה הראשונה רווח נקי של 6.4 מיליון יורו, אך מרביתו נובעת משיערוך נדל"ן של הקניון הנמצא בשלבי בנייה בדליאן. החברה מכרה 4,159 דירות שעדיין לא נמסרו, שהרווח בגינן יוכר רק בעתיד (בעת מסירת הדירות), כשהזרוע הסינית מניחה שתשיג על דירות אלו רווח גולמי של 32 מיליון יורו. ההון העצמי של הזרוע בסין הוא 267 מיליון יורו, מה שהופך אותה לנכס המהותי ביותר של קרדן אן.וי.

אך כדי שהחברה תוכל להעביר משאבים מהותיים לחברה־האם, קרדן אן.וי צריכה למכור נתח מהותי מהחברה, להכניס אליה שותף, למכור נתח מהותי מהקניון בדליאן, או למכור את חלקה (50%) במרכז הקניות בצ'נגדו. משא ומתן שנערך השנה למכירת מחצית מהאחזקה בקניון בדליאן הסתיים ללא תוצאות, ובדו"חות החברה נכתב שלאחר סיום המשא ומתן, קרדן אן.וי "החלה בשיחות עם קרנות ומשקיעים נוספים" בנוגע לנכס זה. על אף הירידה בהכנסות, תהל נכסים הצליחה להשיג רווח נקי של 2.8 מיליון יורו במחצית הראשונה, כשמרבית הרווח נובעת מהפעילות השוטפת של טיפול במים בסין. פעילות זו היא הנכס המניב היציב ביותר מבחינת הרווחיות של קרדן אן.וי, לכן מימוש נכס זה יהווה "צ'רי פיקינג" (מכירת הנכסים האיכותיים תחילה).

תהל פרויקטים הציגה רווח נקי שנבע כולו ממימוש נכס בתל אביב, כשללא מימוש זה הפעילות השוטפת של החברה עדיין מפסידה. כך גם הפעילות הפיננסית ברומניה ובבולגריה, שהמשיכה להציג הפסדים מתונים.

שווי האחזקה של קרדן אן.וי ב־GTC פולין, הנסחרת בבורסה הפולנית, שווה כ־151 מיליון יורו. כמעט כל האחזקה - 25% מהמניות - משועבדת לחוב בנקאי, ולכן קרדן אן.וי לא יכולה לבצע מימוש מהותי של מניות אלו.

עלייה בשבועיים האחרונים

לקרדן אן.וי עצמה, שבשליטת יוסף גרינפלד (19.79%), אבנר שנור (17.92%) ואיתן רכטר (3.71%), מזומנים בהיקף של 8 מיליון יורו בלבד והתחייבויות של 480 מיליון יורו. לאחר תאריך חתימת המאזן סגרה החברה פוזיציית גידור מט"ח (יורו־שקל) שהניבה לה תזרים מזומנים של כ־9 מיליון יורו נוספים. עד סוף השנה ייתכן שתיסגר גם עסקת בעלי עניין למכירת האחזקה בפעילות הליסינג באוקראינה לקרדן רכב תמורת כ־8 מיליון יורו, ועל כן לקרדן אן.וי לא צפויה בעיה בתשלום החוב עד לסוף השנה הנוכחית, שעומד על כ־9 מיליון יורו, אך החברה תצטרך לשלם כבר בפברואר 2014 כ־78 מיליון יורו למחזיקי האג"ח. לכן, הזמן שעומד לרשותה של קרדן אן.וי קצר מאוד, והיא תצטרך לבצע מימוש נכס מהותי בתוך חמישה חודשים כדי לעמוד בתשלום האג"ח הקרוב.

סדרות האג"ח של החברה נסחרות במחיר השווה ל־57% (אג"ח א') ו־53% (אג"ח ב') מערך הפארי שלהן. תמחור זה משקף את הערכות שוק ההון שלפיהן קרדן אן.וי לא תעמוד בהתחייבויותיה, וההחזר שיקבלו מחזיקי האג"ח יהיה נמוך יחסית. לחברה חוב בנקאי בהיקף של כ־100 מיליון יורו שאליו משועבדות 25% ממניות GTC והאחזקה ב־KFS (הזרוע להשקעות פיננסיות). לכן, בשל בטוחות אלו, גם בתרחיש של הסדר חוב הבנקים לא צפויים להיפגע, ואילו מחזיקי האג"ח (שלהם אין בטוחות) יתחלקו בנכסי החברה לאחר התשלום המלא של החוב הבנקאי.

הערך הנגזר לנכסים של קרדן אן.וי לפי ערך השוק הנוכחי של סדרות האג"ח עומד על כ־320 מיליון יורו. בשבועיים האחרונים חלה עלייה במחיר האג"ח - כנראה בגלל רכישתן על ידי קרן זרה - הנובעת מההנחה שערך נכסי החברה גבוה מ־320 מיליון יורו, ולכן גם בתהליך של הסדר חוב מחזיקי האג"ח יזכו לתמורה הגבוהה מהמחיר הנוכחי של האג"ח.

השורה התחתונה

מחיר השוק של אג"ח קרדן אן.וי משקף ערך של 320 מיליון יורו, אך נראה כי גם בהסדר המחזיקים יזכו לתמורה הגבוהה ממחיר האג"ח הנוכחי.

פטרוכימיים ובזן: חשופים למרווח עם העיניים לבורסת הסחורות העולמית

בזן סיימה את 2011 ו־2012 עם הפסד של 275 מיליון דולר. בתקופה זו ביצעה החברה השקעות מהותיות בשיפור תהליך הזיקוק, שהעיקרית שבהן היא מתקן המיד"ן (מתקן לייצור דלקים נקיים), שהקמתו עלתה 530 מיליון דולר. השילוב של ההפסד עם ההשקעות הגדולות מעמיד את בזן בסוף יוני עם חוב פיננסי כולל של 2.1 מיליארד דולר, ועם יתרת נכסים פיננסיים של 126 מיליון דולר. כדי לשפר את נזילות החברה, גייסה בזן ביולי 111 מיליון דולר באמצעות הרחבת סדרת אג"ח א' לפי תשואה צמודת מדד של כ־6.3%. במקביל הגיעה החברה להסכמות עם הבנקים שהקלו מעט את ההתניות הפיננסיות כלפיה.

את הרבעון השני של השנה סיימה בזן עם רווח תפעולי, מנוטרל השפעות מלאי, של 9 מיליון דולר. הרווח התפעולי החשבונאי, לעומת זאת, היה אפסי והוצאות מימון גבוהות של 38 מיליון דולר העבירו את החברה להפסד. מגזר הדלקים הציג רווח תפעולי מנוטרל של 4 מיליון דולר בלבד, שנבע מתקלה במיד"ן שגרמה להפסד (לאחר מס) של כ־15 מיליון דולר. הרווח המנוטרל של מגזר הדלקים עמד על 4.2 דולרים לחבית, שאמנם היה גבוה ממרווח הייחוס - שעמד על 2.5 דולרים לחבית - אבל הוא לא הספיק כדי לייצר רווח תפעולי מהותי בגלל רכיב ההוצאות הקבועות הגדולות של התחום. גם ברבעון השלישי החברה לא צפויה להציג רווח מהותי בגלל מרווח הזיקוק הנמוך ברבעון הנוכחי.

עם זאת, תוצאות בזן צפויות להשתפר בעקבות שילוב של ההשקעות שביצעה החברה עם תהליך התייעלות, אך התוצאות תלויות מאוד בגורמים אקסוגניים שעליהם החברה לא משפיעה, ובראשם מרווח הזיקוק והמרווח בתחום הפולימרים. מרווח הזיקוק נובע מההפרש בין מחיר תוצרי הזיקוק למחיר של הנפט הגולמי. מחירים אלו נקבעים בבורסות הסחורות בעולם. החברה משתמשת במרווח הזיקוק אורל, הרלבנטי לבתי זיקוק באגן המזרחי של הים התיכון, כמרווח הייחוס שאליו היא משווה את תוצאותיה. מרווח הזיקוק של בזן - כמעט תמיד - גבוה ממרווח הייחוס, בזכות תמהיל המוצרים שהיא מייצרת וייעילות הזיקוק. עם זאת, בזן תלויה מאוד במרווח הייחוס: מרווח זיקוק אורל גבוה יאפשר לחברה לייצר רווחיות תפעולית גבוהה בהרבה מהוצאות המימון ותהליך של התחלת הקטנת החוב. מנגד, מרווח זיקוק נמוך יקשה עליה בהשגת רווח נקי ויאלץ אותה לגלגל את החוב בתנאים לא נוחים ובריבית גבוהה.

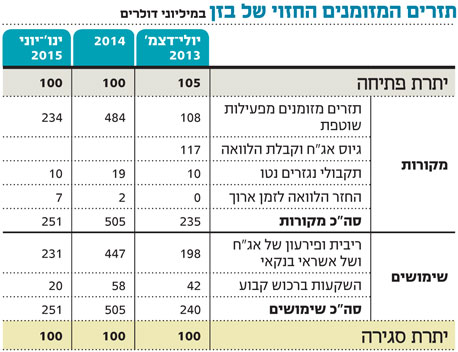

תמיד 100

בדו"חות הרבעון השני הציגה בזן תזרים מזומנים חזוי לשנתיים הקרובות. קל לראות שיתרת המזומנים בסוף כל תקופה עומדת על 100 מיליון דולר. כיצד זה מתבצע? למעשה, תזרים המזומנים החזוי מפעילות שוטפת נקבע כך שזו תהיה יתרת המזומנים בכל תקופה, ובזן עושה שימוש בהנחות אופטימיות מאוד לשם כך. בזן מפרטת את ההנחות בדו"חותיה: "המחירים והמרווחים ברבעון השלישי של שנת 2013 הם על פי נתוני יולי 2013. בהמשך התקופה המחירים והמרווחים הם על פי תחזיות החברה המבוססות על המרווח הממוצע לשנת 2012, בתוספת העלייה הצפויה במרווחים מתרומת המיד"ן ואספקת גז טבעי לפי מלוא צורכי החברה החל מהרבעון השני של 2013".

בתאריך שבו פורסם הדו"ח הרבעוני, בזן כבר ידעה שהרבעון השלישי לא צפוי להיראות טוב בגלל מרווח זיקוק בינלאומי נמוך, ולכן היא מכניסה זאת להערכותיה לגבי תזרים המזומנים החזוי ברבעון זה. אך לגבי יתר הרבעונים היא משתמשת במרווח הזיקוק אורל משנת 2012, שהיה הגבוה ביותר מאז 2009, ומניחה הצלחה בתהליכי השיפור שהיא מבצעת והיעדר תקלות מהותיות, וכך היא מגיעה לתזרים מזומנים מפעילות שוטפת של 484 מיליון דולר ב־2014.

אך אם מרווח הזיקוק יהיה נמוך יותר, בפרט אם הוא ימשיך ויהיה דומה לזה שראינו עד עכשיו ב־2013, תזרים המזומנים מפעילות שוטפת צפוי להיות נמוך בהרבה, ובזן תיאלץ לגלגל חלק מהחוב שלה כבר בשנת 2014. החברה צפויה לשלם קרן וריבית על אג"ח ועל חוב בנקאי בהיקף של 740 מיליון דולר בשנתיים הקרובות, ולכן למחיר שבו היא תגלגל את החוב צפויה השפעה מהותית על תוצאותיה העתידיות.

התשואה הנוכחית של אג"ח א' של בזן עומדת על 7% (צמוד מדד), ולגלגול חוב בריביות כאלו צפויה השפעה שלילית שתתבטא בעלייה בהוצאות המימון העתידיות של החברה. קשיים אלו מקבלים ביטוי במחיר מניית בזן, שאיבדה כ־32% מערכה מתחילת השנה.

הסדר חוב בהתהוות

הקשיים של בזן מבהירים את חומרת מצבה של החברה־האם פטרוכימיים (31%) שבשליטת דיוויד פדרמן, המצויה בתחילת גיבוש הסדר חוב. פטרוכימיים מחזיקה במניות בזן שערך השוק שלהן עומד על 1.02 מיליארד שקל, ובנוסף במזומנים ופיקדונות מוגבלים בבנקים בהיקף של 225 מיליון שקל. החוב של החברה עומד על 1.95 מיליארד שקל - גבוה ביותר מ־700 מיליון שקל מערך השוק של הנכסים. מבין נושי פטרוכימיים, מצבם של הבנקים, של קרן בראשית ושל מחזיקי אג"ח ד' טוב יחסית, מאחר שיש להם בטוחות ששוויין גבוה או דומה לערך החוב. מחזיקי סדרות ב' וג' צפויים לתספורת מהותית, מאחר ששווי הבטוחות שבידיהם נמוך ממחצית מהיקף החוב. מצבם של מחזיקי אג"ח ה' וו', נטולות הבטוחות, הוא הגרוע ביותר, והם צפויים לאבד את מרבית החוב כלפיהם.

בגלל הקושי למכור את מניות בזן ולקבל פרמיית שליטה, מתווה ההסדר צפוי לכלול דחיית תשלומי הקרן בשלוש שנים. אך גם בהסדר זה עלולה החברה להגיע לקשיים מאחר שהיקף המזומנים ומניות בזן שאינן משועבדות עלולים שלא להספיק לתשלום הריביות על החוב בשנתיים הבאות, שבהן לא צפוי דיבידנד מבזן.

השורה התחתונה

גם אם תצליח לדחות את תשלומי הקרן לבעלי האג"ח, המזומנים ומניות בזן הנקיות משעבוד עלולים שלא להספיק לפטרוכימיים לתשלום הריבית

אפריקה השקעות: דחיפת המזומן מאפי פיתוח ואפריקה נכסים תלויה בקצב המימושים מארה"ב

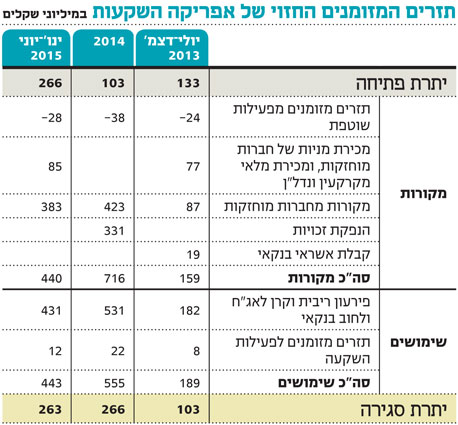

דו"חות הרבעון השני של אפריקה השקעותמבהירים שהחברה נכנסת לתקופה הדורשת האצת קצב מימוש נכסים. המזומנים (סולו) בקופת אפריקה השקעות ירדו מ־747 מיליון שקל בסוף 2012 ל־133 מיליון שקל בתום הרבעון השני של 2013, כשמרבית הירידה נבעה מתשלום למחזיקי האג"ח. בדו"ח תזרים המזומנים החזוי של אפריקה השקעות ל־2014, החברה מניחה הזרמה של 331 מיליון שקל בהנפקת זכויות והזרמה גדולה מחברות־בנות של 423 מיליון שקל, סעיף התלוי בהצלחת מימוש הנכסים של אותן החברות.

אפריקה השקעות מתבססת על שתי זרועות מרכזיות - החברות־הבנות אפי פיתוח (65%) ואפריקה נכסים (56%), שעוסקות בנדל"ן מניב ובפיתוח נדל"ן. הפעם האחרונה שחברות אלו חילקו דיבידנד היתה ב־2008. הנכס העיקרי של אפי פיתוח הוא קניון אפימול במוסקבה הרשום במאזני החברה לפי שווי של 1.2 מיליארד דולר. שיעור התפוסה של הקניון עלה ל־83%, וה־NOI (רווח לאחר ניכוי הוצאות התפעול ולפני ניכוי מסים וריביות) הרבעוני עלה ל־16.6 מיליון דולר. על אף העלייה, סכום זה אינו גבוה מהותית מזרם תשלומי ריבית של כ־11 מיליון דולר ברבעון, הנובע מהלוואה בהיקף 600 מיליון דולר שנלקחה למימון הקמת הקניון. בנייתו של הנכס המהותי השני של אפי פיתוח, מתחם המשרדים אוזרקובסקיה 3, הושלמה בשנה שעברה אך הנכס עדיין לא אוכלס. לכן, נכס עם שווי מאזני של 389 מיליון דולר עדיין לא מניב תשואה, ואילו החוב המשויך לו, בגובה 220 מיליון דולר, יוצר הוצאות מימון.

הנכסים הפעילים של אפי פיתוח לא יוצרים הכנסה הגבוהה מהותית מעלויות המימון, ומרבית הנכסים בפיתוח מצויים בשלב התחלתי הדורש מימון. בחודשים האחרונים החלה אפי פיתוח בקידום חלק מהפרויקטים בהקמה לאחר תקופה של קיפאון יחסי. מסיבות אלו, העברת משאבים מאפי פיתוח לאפריקה השקעות תלויה בהצלחת מכירת מתחם המשרדים אוזרקובסקיה 3. מסיבות אלו אנחנו לא צופים תזרים מזומנים מהותי שיגיע לאפריקה השקעות מאפי פיתוח בשנתיים הקרובות. בנוסף, מכירת מניות של אפי פיתוח בשוק בעייתית מאחר שהמניה נסחרת לפי ערך הנמוך בהרבה מההון העצמי של החברה.

נכסיה של אפריקה נכסים בשלים יותר למימוש, כשהנכס המוביל של החברה הוא קניון אפי פאלאס קוטרוצ'ן ברומניה הרשום במאזני החברה לפי שווי של 364 מיליון יורו. לקניון שיעור תפוסה של 97% ו־NOI חציוני של 14 מיליון יורו המשקף תשואה של כ־7.7%. מול הנכס יש התחייבות של 219 מיליון יורו בריבית של כ־4.3%, ולכן הקניון יוצר כבר כעת תזרים מזומנים נקי מהותי לחברה. החברה מצויה בהליך פיתוח מהיר של נכסים באירופה, ובעיקר ברומניה שם היא צפויה לחנוך קניון חדש עוד במהלך השנה הנוכחית, והיא החלה בבניית שני בנייני משרדים נוספים בסמוך לקניון קוטרוצ'ן. החולשה של פעילות החברה באירופה היא מלאי קרקעות גדול, בהיקף של 1.46 מיליארד שקל, שפיתוחן ידרוש משאבים נוספים שיגבילו את היקף הדיבידנדים מהחברה.

לאפריקה נכסים גם זרוע חזקה של נכסים מניבים בישראל, שהמהותיים שבהם הם פארק המדע בנס ציונה, חלקה של החברה במגדל היובל בתל אביב וחלקה בבניין המשרדים קונקורד בבני ברק.

את הנזילות קצרת הטווח צפויה אפריקה השקעות לקבל באמצעות הפעילות שלה בארה"ב. החברה חתמה על שתי עסקאות מכירת קרקעות, שאם יושלמו, ייצרו תזרים מזומנים פנוי של כ־177 מיליון שקל. השלמת מכירת כל הנכסים בארה"ב יכולה ליצור תזרים מזומנים פנוי נוסף של כ־150 מיליון שקל.

סעיף חיוני לתזרים המזומנים של החברה הוא הנפקת הזכויות הצפויה ב־2014. עד עתה הזרמות ההון של בעל השליטה לב לבייב בוצעו באמצעות הנפקות זכויות במחיר הנמוך ממחיר המניה בעת הנפקות אלה, וכך גם הציבור נאלץ להשתתף בהנפקות כדי שלא לאבד ערך. סביר שכך יהיה גם ב־2014, ולכן הצפי להנפקת זכויות בהיקף של כ־35% מערך השוק הנוכחי של החברה מהווה לחץ שלילי כבר כעת על מחיר המניה.

בעקבות כך, הסבירות שאפריקה השקעות תצלח את 2014 גבוהה מאוד, אך האתגר הגדול עבורה הוא השנים שלאחריה שבהן כבר לא צפויות הזרמות הון מבעל השליטה, אך החברה תמשיך להתמודד עם זרם תשלומי אג"ח גבוהים. לכן, המהלכים ליצירת נזילות בשנתיים הקרובות ישיגו את מטרתם רק אם אפי פיתוח ואפריקה נכסים יצליחו בפרק הזמן הזה לשפר מהותית את ערך השוק שלהן.

השורה התחתונה

על מנת שמהלכי יצירת הנזילות בשנתיים הקרובות ישיגו את מטרתם, אפי פיתוח ואפריקה נכסים יצטרכו לשפר מהותית את ערך השוק שלהן

אלביט הדמיה ופלאזה סנטרס: בעיצומו של הסדר חוב

פלאזה סנטרס, החברה־הנכדה של אלביט הדמיה שבשליטת מוטי זיסר, היא חברת נדל"ן מניב המפתחת קניונים ומרכזי קניות במזרח אירופה ובהודו. האחזקה ב־62.5% ממניות פלאזה סנטרס היא הנכס העיקרי של אלביט הדמיה המצויה בשלבים הסופיים של בניית הסדר חוב. ערך השוק הנוכחי של אחזקה זו הוא כ־260 מיליון שקל, אך מחזיקי האג"ח מקווים שיצליחו ליצור מאחזקה זו ערך גבוה יותר. האחזקה המהותית השנייה של אלביט הדמיה היא חטיבת המלונות שהציגה רווח תפעולי של 9 מיליון שקל במחצית הראשונה של השנה.

מוטי זיסר, בעל השליטה באלביט הדמיה צילום: שוגר דייויד

מוטי זיסר, בעל השליטה באלביט הדמיה צילום: שוגר דייויד

היקף המזומנים שבקופת פלאזה סנטרס מוערך ב־32 מיליון יורו, בדומה לתשלומי החוב שלה עד לסוף השנה. האתגר הגדול של החברה יהיה לגייס נזילות לתשלום אג"ח של 63 מיליון יורו ביוני 2014. לשם כך היא תצטרך לבצע מימושים מהותיים בפרק זמן קצר. הפחתות ערך של קרקעות והוצאות מימון גבוהות הקטינו את הונה העצמי של פלאזה סנטרס מ־442 מיליון יורו בסוף 2012 ל־355 מיליון יורו בסוף יוני 2013. שוק ההון לא קונה את הערכות השווי המסתמכות על ההון העצמי של החברה, ומנייתה נסחרת בפולין לפי שווי של כ־88 מיליון יורו. את הערכות השווי שהציגה אלביט הדמיה, שהתבססו על ההון העצמי של פלאזה סנטרס ב־2012 כאינדיקציה לשווי החברה, ניתן לזרוק לפח.

ה־NOI החצי שנתי של פלאזה סנטרס מהפעלת שבעת מרכזי קניות עמד על 9 מיליון יורו, בדומה להוצאות המימון נטו שעמדו על 8.9 מיליון יורו. בחצי שנה זו הוצאות הנהלה וכלליות היו 6.2 מיליון יורו - משמע, הפעילות השוטפת לא מייצרת תזרים מזומנים חיובי. מחצית ממאזן החברה מבוססת על קרקעות שעדיין לא החל עליהן פיתוח בפועל. שילוב הקשיים הפיננסיים של החברה עם המצב הכלכלי במזרח אירופה יקשה עליה לפתח פרויקטים באותן קרקעות. פלאזה סנטרס צפויה להימצא במחצית הראשונה של 2014 במירוץ נגד הזמן למימוש נכסים כדי לעמוד בהתחייבויות. מימוש הנכסים ב־2013 היה אטי (מימוש של ארבעה נכסים) - פלאזה סנטרס פשוט לא פעלה באגרסיביות הנדרשת לצמצום החוב.

קריסת הערך של פלאזה סנטרס יוצרת מורכבות רבה בהסדר החוב של אלביט הדמיה. קרוב למחצית ממניות פלאזה סנטרס משועבדות לבנק הפועלים מול חוב של כ־200 מיליון שקל. מדובר בבטוחה בעייתית מאחר שאם פלאזה סנטרס לא תצליח לבצע מימושים מהותיים עד ליוני 2014, אז גם היא צפויה להיכנס להסדר חוב. לכן הבנק צפוי לדרוש לממש את הבטוחה במחצית הראשונה של 2014 אם לא יהיה שיפור מהותי בנזילות החברה.

התמורה הצפויה למחזיקי האג"ח של אלביט הדמיה צפויה להיות נמוכה מאחר שהערך המצרפי של נכסי החברה בניכוי החוב המובטח להפועלים עומד על 30%–35% מערך החוב למחזיקי האג"ח. התמורה למחזיקי המניות, שצפויים להישאר עם פחות מ־1% ממניות אלביט הדמיה לאחר ההסדר, צפויה להיות נמוכה ביותר ומחיר המניה לאחר ההסדר צפוי לקרוס בכ־95%.

אלביט מהווה דוגמה נוספת למניה שמחירה ממשיך להישאר גבוה במאות אחוזים מהערך (שיהיה זניח למחזיקי המניות) המגולם עבורו בהסדר המסתמן.

השורה התתונה

אלביט הדמיה נסמכת על ביצועי פלאזה סנטרס, שצפויה במחצית הראשונה של 2014 להיות במירוץ נגד הזמן למימוש נכסים