בלעדי לכלכליסט

מרכז המחקר של הכנסת: "גביית מס על שכר דירה תוביל להגדלת המסחר בבורסה"

ועדת הכספים תקיים היום דיון על התכווצות המסחר בבורסה בת"א. יו"ר הוועדה ניסן סלומינסקי, שלא המתין לאנשי רשות ני"ע והזמין מחקר מטעמו, חושב על פתרונות: "אולי נכון להפוך את הבורסה לשלוחה של בורסה באירופה"

חודשיים לאחר הדיון הדחוף שכינס יו"ר ועדת הכספים ח"כ ניסן סלומינסקי, בעקבות הדחתם של בכירי הבורסה - היו"ר סם ברונפלד והמנכ"לית אסתר לבנון - על ידי יו"ר רשות ני"ע, יתקיים היום (ג') דיון נוסף בנוגע למצבה העגום של הבורסה בתל אביב.

סלומינסקי מצפה מנציגי הרשות להציג בפניו פתרונות להתמודדות עם הידלדלות מחזורי המסחר, כאשר יו"ר הרשות שמואל האוזר צפוי להציג את עיקרי מסקנות ועדת הנזילות שהקים ולנסות לקדם את יישומן.

בינתיים, ועדת האיתור שמינה דירקטוריון הבורסה תחת היו"ר הזמני רון מלכא טרם בחרה במנכ"ל חדש לבורסה במקומה של לבנון שנאלצה לפרוש על רקע לחציו של האוזר. זאת אף שבדירקטוריון ציפו כי ימונה לה מחליף כבר לאחר החגים.

במקביל, סלומינסקי, שלא הסתפק בהמתנה למסקנות ועדת הנזילות שהקים האוזר, ביקש ממרכז המחקר והמידע של הכנסת להכין עבורו עבודה שמנתחת את הסיבות לירידה במחזורי המסחר בבורסה. העבודה שהגיעה לידי "כלכליסט" תולה את מצבה של הבורסה בגורמים הבאים: השפעה בינלאומית, יציאה של משקיעים זרים ושינויים ברגולציה.

כותב העבודה, הכלכלן איל קופמן, מציע כמה צעדים להתמודדות עם הירידה במחזורי המסחר ובהם שינוי המבנה התאגידי של הבורסה, השוואת שיעורי המס המוטלים על רווחי הון מניירות ערך סחירים לאפיקי השקעה אחרים מנכסים (כגון שכ"ד), צמצום הרגולציה בתחום הסחירות בבורסה ובתחום הממשל התאגידי, והגברת התחרותיות בשוק עמלות המסחר בבורסה. רוב ההצעות הללו נמצאות גם במסקנות הוועדה של האוזר, אם כי לא ברור כמה מהן ניתנות ליישום מהיר.

ח"כ ניסן סלומינסקי צילום: אוהד צויגנברג

ח"כ ניסן סלומינסקי צילום: אוהד צויגנברג

מגמה כלל־עולמית

לפי העבודה, חלק משמעותי של המחזורים בבורסה נעשה במספר חברות מצומצם. כך, מחזור המסחר היומי בחברות הנמנות עם מדד ת"א־25 עומד על כ־550 מיליון שקל - כ־64% מכלל המסחר היומי של מניות בבורסה. יתרה מכך, המסחר היומי בשתי החברות המובילות - כיל וטבע - עומד על כ־132 מיליון שקל המהווים כ־15% מסך המסחר היומי במניות.

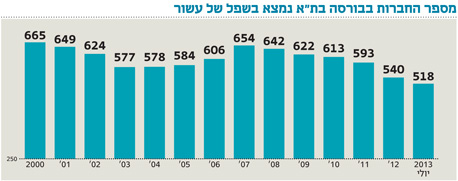

בשנים האחרונות חלה ירידה חדה בהיקף המסחר היומי במניות, ואילו המסחר היומי באג"ח רשם דווקא עלייה במחזורים. למעשה, מתחילת 2010 נרשמה ירידה חדה של 44% בהיקפי המסחר במניות בבורסה בתל אביב. העבודה מצאה כי אף שמגמת הירידה במחזורי המסחר היא מגמה כלל־עולמית, היקפי המסחר בבורסה בתל אביב ירדו בצורה חדה יותר ב־44% מדצמבר 2009 ועד דצמבר 2012, ואילו הממוצע העולמי במחזורי המסחר ירד בכ־18% בתקופה זו.

שווי השוק בבורסה בתל אביב ירד בתקופה זו בכ־14% בעוד הממוצע העולמי הראה עלייה של 12%. גם יציאתם של משקיעים זרים מהבורסה המקומית, בשל שינוי הסיווג של ישראל במדד ה־MSCI וכניסתה למדד המדינות המפותחות, הקטינה את היקף המסחר.

מס החברות לא השפיע

העבודה מתמקדת גם בטענה שלפיה הרגולציה היא שגרמה לירידה במחזורי המסחר. אחת ממסקנות ועדת הנזילות של האוזר מציעה להוריד את המס על רווחי הון. אלא שלפי ממצאי ועדת המחקר של הכנסת, העלאת המס על רווחי הון בכ־5% בינואר 2012 לא השפיעה על מחזורי המסחר, זאת לאחר שהתברר כי משקיעים שלא הושפעו מהשינוי במיסוי כמו גופים מוסדיים ותושבי חוץ שלא משלמים מס על רווחי הון בישראל, לא הגדילו את אחזקותיהם במניות.

העבודה מתייחסת גם להשפעת הרגולציה על מחזורי המסחר, תוך התמקדות בשלושה חוקים: חוק האכיפה המינהלית המעניק לרשות סמכות להטיל קנסות ואמצעי אכיפה נוספים על פעילים בשוק ההון, תיקון 16 לחוק החברות - שמחזק את מעמד בעלי מניות המיעוט באישור עסקאות בעלי עניין, ותיקון 20 לחוק החברות שהכפיף גם את אישור שכר הבכירים השכירים לאישור מניות המיעוט.

העבודה בדקה ומצאה כי משנת 2008 עד יולי 2013 חלה ירידה של 19% במספר החברות הציבוריות בישראל, וכי מדובר בשפל של עשור. נמצא כי רק בארבע בורסות בעולם נרשמה ירידה חדה יותר במספר החברות בתקופה זו. העבודה מוצאת, אם כן, כי הידוק הרגולציה על חברות ציבוריות הוא בהחלט אחד הגורמים שתרמו לירידה במספר החברות בבורסה ובהיקפי המסחר.

קופמן מגיש כמה הצעות לשיפור המחזורים. ההצעה הראשונה זהה להמלצה שמינה האוזר, שלפיה הבורסה תעבור ממודל פעילות ללא מטרות רווח למודל של תאגיד עסקי הפועל למטרות רווח עם אפשרות אפילו להנפקתה בבורסה. עם זאת, כותב העבודה מזהיר כי שינוי המודל התאגידי מכיל בתוכו אתגרים משפטיים, חקיקתיים וניגודי עניין שעלולים להיווצר.

אף שהעבודה שוללת, כאמור, את הקשר בין העלאת המיסוי על רווחי הון להיקף המחזורים, היא כן מתייחסת לעיוות שקיים היום שנותן פטור ממס על הכנסות משכר דירה למגורים בניגוד לרווחי הון שהם ממוסים.

"ייתכן שפער המס בין מיסוי שוק ההון לבין מיסוי שכר דירה הוביל בשנים האחרונות לגידול חד בהשקעות באפיק זה, על חשבון השקעה במניות", קובע כותב העבודה. עוד נקבע כי "ניתן להניח כי השוואת שיעורי המס המוטלים על רווחי הון מניירות ערך סחירים לשיעורי המס המוטלים על אפיקי השקעה אחרים מנכסים (כגון שכ"ד) תוביל לעידוד המסחר בבורסה".

ביחס לרגולציה, מפנה כותב העבודה למסקנות ועדת הנזילות של האוזר שהמליצה לקדם הקלות ברגולציה. כמו כן, מציע כותב העבודה לייצר מסלול רגולטורי מקל על חברות קטנות השואפות לגייס הון בבורסה הישראלית. נקודה נוספת שאליה מתייחסת העבודה נוגעת למבנה העמלות בבורסה. כיום, 76% מהמסחר בבורסה נעשים באמצעות חברי בורסה שהם בנקים, לעומת 56% ב־2007. העמלות המסחר שגובים הבנקים גבוהות משמעותית מאלו שגובים בתי ההשקעות, ובעבודה נאמר כי הגדלת התחרות בתחום עשויה לעודד את המסחר במניות.

שינוי המבנה הרגולטורי

בעקבות פניית "כלכליסט" התייחס אתמול סלומינסקי לממצאי עבודת ועדת המחקר ואמר: "יש באמת כאלה שטוענים שהבעיה המרכזית של מחזורי המסחר נעוצה בעודף רגולציה. פעילים בשוק פונים אלי ואומרים שכל היום הם כותבים דו"חות. יש בעיה נוספת של ניגודי עניינים בין רגולטורים. לדוגמה, המפקחים על הביטוח וההבנקים מעודדים לפזר סיכונים, ולכן למשל, המפקח על הביטוח מעודד את גופי הפנסיה לפזר השקעות לחו"ל וגם מקל עליהם רגולטורית כדי שיעשו זאת. מצד שני, יו"ר רשות ני"ע אומר 'חס ושלום' כשהוא רואה מה זה עושה למחזורי המסחר בבורסה בישראל. אז כן, אולי יש מקום לבצע שינוי במבנה הרגולטורי אם זו באמת הסיבה".

סלומינסקי התייחס גם להדחתם של ברונפלד ולבנון ואמר: "יש כאלה שטוענים שהסיבה להידלדלות מחזורי המסחר היא שאלו שהובילו את הבורסה עד כה כבר עייפים - אם זו אכן הסיבה אז טוב שהחליפו אותם".

עוד הוסיף סלומינסקי, "ישנם כאלה שאומרים שאנחנו מתיימרים להתנהג כאילו אנחנו ארצות הברית או אירופה, וכי אנחנו צריכים להיות יותר צנועים. הבורסה הישראלית קטנה, אז אולי נכון יהיה להפוך אותה לשלוחה של הבורסה באירופה, נניח של בורסת לונדון".

סלומינסקי לא מתלהב מההצעה לבטל את הפטור ממס על הכנסות משכר דירה ואמר, "זה יכול להעלות את מחירי השכירות ולנפח יותר את יוקר המחיה".

באשר להמלצה להפחית את המס על רווחי הון אמר סלומינסקי, "אני לא שולל את זה על הסף, אבל לא בטוח שזו הבעיה. יש בדיקות שמצאו כי אין לכך שום השלכה על מחזורי המסחר".