אחרי רומניה באה הנהירה לגרמניה

שטף המשקיעים לשוק הנדל"ן הגרמני, עשויה להזכיר את הזרימה לרומניה לפני 2008. אך המשקיעים דווקא טוענים שהם מחפשים בה יציבות וסולידיות. נורת אזהרה מגיעה מהבנק המרכזי במדינה שפרסם כי מחירי הנדל"ן בערים המכזיות עלולים להיות מנופחים בכ־20%

מי שעולה על מטוס לברלין נתקל לאחרונה, בבליל הדמויות והפרצופים, גם בהרבה אנשי עסקים המחפשים הזדמנויות בשוק הנדל"ן הגרמני. נהירה זו לגרמניה עשויה להזכיר לצופה מהצד את הנהירה הגדולה של אנשי הנדל"ן לרומניה טרם המשבר הכלכלי העולמי ב־2008. אולם כאן, מתעקשים המשקיעים, הם לא מחפשים הזדמנויות אלא דווקא ביטחון.

- "אנחנו חשים ברוח גבית בתחום הנדל"ן המניב - גם בישראל"

- קרן הנדל"ן של אלטו נכנסה לשותפות בשני קניונים בארה"ב

- אלקטרה נדל"ן מכרה שני בניינים במונטריאול לפי שווי של 168.3 מיליון שקל

לאחר שהמירוץ לתשואות גבוהות הוביל לקריסת בועות הנכסים במזרח אירופה וארה"ב ב־2008, החליטו משקיעים וחברות רבות לחפש מנוחה ונחלה בסולידיות. גרמניה, אי היציבות של אירופה, משכה חברות ישראליות רבות שכיום מחזיקות נכסים במיליארדי שקלים ברחבי גרמניה. "כלכליסט" יצא לבדוק מה מצב השוק, והיכן מתחבאים הסיכונים.

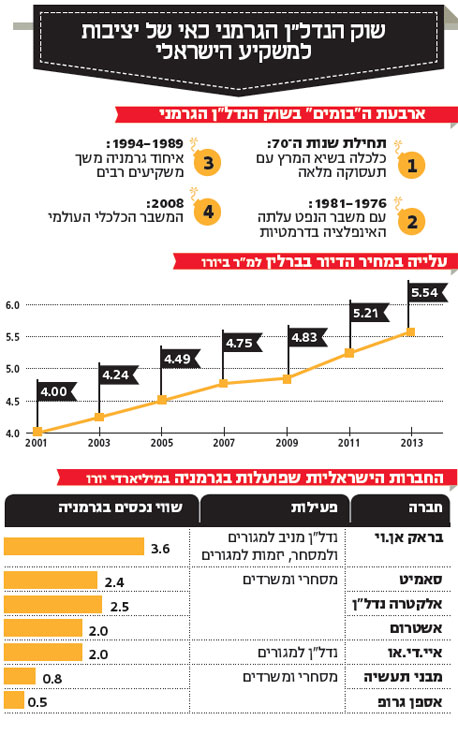

יזמים ישראלים וחברות נדל"ן הזרימו מאז התפוצצות בועת הנדל"ן במזרח אירופה יותר ויותר כספים לבירת היציבות האירופית. חברות ציבוריות — מבני תעשיה, סאמיט, אספן, אשטרום, בראק אן.וי ורבות נוספות — מדווחות בשנתיים האחרונות על עוד ועוד עסקאות ענק שסגרו, והובילו את הגופים המוסדיים לנתב גם את כספי החוסכים הישראלים לגרמניה. עד לאחרונה, החברות פעלו בעיקר בתחום הנדל"ן המניב.

גרמניה סומנה על ידי מומחי הנדל"ן בעולם כבר בסוף 2009. בסקר המסורתי של 500 בכירי שוק הנדל"ן הבינלאומי שעורכת ענקית הייעוץ Price Waterhouse Cooper דורגה גרמניה כיעד הטוב ביותר בתבל להשקעה בנדל"ן. מ־2010 התנופה בשוק הנדל"ן הגרמני רק הולכת וגוברת. לפי תחזית של מכון קיל אקונומיקס, בתום השנה הנוכחית המחירים בשוק אמורים לעלות בכ־10% בחתך כלל־ארצי. עם זאת, הנדל"ן הוא עסק מחזורי קלאסי. בגרמניה המחזור עומד על שבע שנות עליות וארבע שנות משבר, ו־2013 מסמנת את השנה השביעית של עליות מחירים. על כן נותר לתהות האם תתרחש בקרוב התרסקות כמו שחוו המשקיעים במקומות אחרים בעולם.

ברלין

ברלין אי של יציבות - העולם שייך לשוכרים?

"לאחר שבועות נדל"ן בארה"ב ובכמה שוקי נדלן למגורים באירופה התפוצצו, שוק הנכסים הגרמני, שהיה רדום במשך שנים רבות, הפך לאטרקטיבי יותר למשקיעים בינלאומיים", כתב הבנק המרכזי של גרמניה בדו"ח החודשי באוקטובר האחרון.

בירת גרמניה מעט שונה מיתר ערי המדינה. בברלין הכלכלה, מלכתחילה נפגעה פחות מהמשבר הכלכלי העולמי. לא רק זאת, בשנים האחרונות אוכלוסיית ברלין נמצאת במגמת עלייה בעיקר בשל הגירה חיובית לעיר - גידול של כ־400 אלף נפש לשנה מיוחס להגירה. במקביל לגידול האוכלוסייה בעיר, ישנה גם עלייה בכמות משקי הבית בברלין, גם של מגזר הצעירים הרווקים אך בעיקר של מגזר המבוגרים המהווים משקי בית של יחידים. מגמה זו מביאה לצפי לירידה בגודל הממוצע של משקי הבית בברלין מ־1.8 נפשות למשק בית כיום ל־1.6 נפשות בשנת 2015. ירידה זו מובילה לגידול בביקוש לדירות, ובפרט לדירות קטנות לצורכי השכרה ורכישה. בנוסף לזאת תרמו לעליות של כל שוק הנדל"ן שיעורי הריבית הנמוכים באופן היסטורי - עם שיעורי ריבית שליליים לטווח הארוך מ־2012.

אולם, מי שמחפש דירה להשקעה, צריך לשים לב כי דיני השכירות בגרמניה מספקים לשוכרים הגנות נרחבות, והבולטות בהן נוגעות למשך השכירות ושכר הדירה. חוזי השכירות בגרמניה הם לתקופה בלתי מוגבלת. כשמסתיים חוזה השכירות בעל הנכס לא רשאי להוציא את הדייר מהדירה, כל עוד הוא עומד בהתחייבויותיו לבעל הנכס. כשנכנס דייר חדש דמי השכירות משתנים על פי כוחות השוק. אולם העלאת השכירות לדיירים צריכה לעמוד בכמה תנאים. ראשית, שכר הדירה החדש צריך להיות תואם לזה המשולם בדירות מגורים אחרות המצויות בקרבת הדירה המושכרת. שנית, בכל מחוז מפורסמת טבלת דמי שכירות והעלאת השכ"ד צריכה להתבצע על פיה, ובכל אופן דמי השכירות לא יכולים לעלות ביותר מ־15% בשלוש שנים.

למרות החקיקה שהיא "פרו־שוכרים" באופן מובהק, היקף ההשקעות בתחום הנדל"ן למגורים בגרמניה בכלל ובברלין בפרט נמצא במגמת עלייה. הישראלים הפועלים בשוק המגורים הגרמני הם בעיקר משקיעים פרטיים וגופים קטנים. החברה הציבורית הגדולה ביותר הפועלת בתחום היא איי.די.או שבשליטת שיכון ובינוי, המתמחה במתחמי מגורים בברלין. איי.די.או השלימה לאחרונה את עסקת סטנם, שבה רכשה 48 בניינים בברלין בשווי של 98 מיליון יורו, וזאת בתמורה להקצאת מניות לקרן סטנם הבריטית. עם השלמת העסקה מחזיקה איי.די.או ביותר מ־6,000 יחידות דיור (ושטחי מסחר בקומות הנמוכים), בשווי של קרוב ל־2 מיליארד שקל, שנהנות מתפוסה כמעט מלאה. האסטרטגיה של איי.די.או מתרכזת בהחלפת שוכרים קיימים שמשלמים שכירות נמוכה, בדיירים שמשלמים יותר, ובכך מעלים את תשואת הנכסים.

בועה או לא בועה - המחירים הולכים ועולים

אך איי.די.או לא לבד במשחק. משקיעים זרים רבים מרחבי העולם שנכוו בהתפוצצות בועות הנדל"ן במזרח אירופה ובארה"ב ראו את שוק המגורים הגרמני כהתגלמות הסולידיות עם התשואות המובטחות. הדבר הוביל לעלייה ממוצעת של 25% במחירי הדירות בברלין, מינכן, המבורג, קלן, פרנקפורט, שטוטגרט ודיסלדורף מאז 2010. כתוצאה מכך, הבונדסבנק, הבנק המרכזי של גרמניה, פרסם אזהרה לפני כחודש כי מחירי הנדל"ן למגורים בערים המרכזיות בגרמניה עלולים להיות מנופחים ב־20% מעל שוויו האמיתי. האזהרה מחזקת את החשש הקיים בגרמניה שהמדיניות של הבנק המרכזי של אירופה (שקובע את שיעור הריבית בגוש האירופי) מרחיבה מדי, עם ריבית על היורו ברמה של 0.5% בלבד, שפל של כל הזמנים.

בבונדסבנק ציינו שני דברים שתרמו לעליית המחירים: שיעורי הריבית הנמוכים שנכפו על הגוש כתוצאה מהאטה הצמיחה שהוביל את המשכנתאות לזמינות יותר, ואת החוסכים להעדיף את ההשקעה בנדל"ן במקום אפיקים אחרים. ודבר שני, האטה בבנייה שהתרחשה כתוצאה מהמשבר הכלכלי שהובילה לירידה בהיצע הנכסים. במקביל, ערים אסייתיות שגם חוו עלייה חדה (יותר מהשוק האירופי), כמו הונג קונג וסינגפור, החלו לכפות מגבלות מס חדשות על רוכשים זרים במטרה לצנן את שוק נדל"ן המקומי, דבר שהסיט את המשקיעים לאזורים אחרים בעולם.

אם הבנק המרכזי של גרמניה ירצה לפעול לצינון השוק ולהורדת מחירים, יש בידיו שתי אופציות מרכזיות. הראשונה, לשכנע את הבנק המרכזי של אירופה להעלות את שיעור הריבית (שכן הוא אינו יכול לעשות זאת עצמאית), והשנייה, בדומה לבנק ישראל, להטיל מגבלות על אמצעי המימון (המשכנתאות) בבנקים, למשל לדרוש מהבנקים לרתק יותר הון לכל הלוואה או להגביל את שיעור מימון הנכסים.

למרות הכל, בבנק המרכזי של גרמניה אומרים כי "בטווח הקצר הלחץ לעליית מחירים לא יירד". בבנק מציינים כי "זה אינו סביר במיוחד, כי מבנה המחירים הנוכחי של מחירי הנדל"ן מייצג סיכונים מאקרו־כלכליים גבוהים". אך בשורה התחתונה מדגישים בבנק כי מדובר רק בשוק המגורים בערים המרכזיות בלבד, וכי "הוכחות אמפיריות מראות כי אין תמחור יתר של שוק הנדל"ן למגורים בגרמניה כולו".

ביולי האחרון בחן הדויטשה בנק האם קיימת בועת נדל"ן והסיק כי לא קיימת אחת. על פי הדויטשה בנק, השוק הגרמני סבל מירידות מחירים במשך תקופה ארוכה בין 1994 ל־2008 (בערכים ריאליים), וכי "בהשוואה לעליית המחירים בערכים ריאליים במדינות OECD אחרות, עליית המחירים הנוכחית הנה בתחתית הסקאלה, ומהווה בעצם נורמליזציה של רמת המחירים". עו"ד רוני אבלסקי, ראש מחלקת גרמניה במשרד עורכי הדין אפשטיין, רוזנבלום מעוז, מחזק את הטענה: "קיימת מגמה של עלייה בביקוש לנדל"ן בגרמניה על ידי ישראלים. עם כסף הולכים לנדל"ן בגרמניה, בעיקר בערים הגדולות. שלמה זהר, מנכ"ל חברת איי.די.או, הסביר כי "בראייה כוללת של בנקים מרכזיים רואים את האזהרות האלו בכל העולם, וגם בישראל כמה פעמים. זה לא עזר אבל זה קיים". בינתיים גם בבנק המרכזי של גרמניה מנסים להרגיע את המהומה, ומציינים שלמרות עליות המחירים של הדירות למגורים בגרמניה עדיין לא ניתן להגדיר את המצב כבועתי, היות שאין עלייה בהיקפי ההלוואות ואין שחיקה בתנאי המימון למגורים. "דירות בפריים לוקיישן בערים מרכזיות בעולם, בנטרול תקופות קצרות, תמיד עלו. אם מישהו נכשל, הוא היה גרידי בנושא המימון", מסכם זהר.

שוק הנדל"ן המניב - ההיצעים יותר נמוכים

בניגוד לשוק המגורים, שוק הנדל"ן המסחרי בגרמניה רק מתחיל לצאת מהתרדמת בשנה האחרונה. בתחום המסחרי והמשרדי בגרמניה פעילות מספר רב של חברות ציבוריות. חברת אשטרום נכסים בניהולו של מוטי סלע היא מהבולטות בשנים האחרונות, עם תיק נכסים צבור בהיקף של כ־400 מיליון יורו (כ־2 מיליארד שקל). סלע טוען כי "הדבר הבולט ביותר זה לא שהשוק רותח, אלא שהשוק מאוד יציב, מאוד ידוע. ביחס לאלטרנטיבות הכסף היום בשווקים העולמיים, השוק בגרמניה נותן תשואה סבירה ויחסית בטוחה, כי הכלכלה טובה והשוכרים טובים. הכל ביחד יוצר שוק רגוע ויציב".

למרות יציבות שוק הנדל"ן המסחרי, שוק זה מורכב יותר. זוהר לוי, יו"ר ובעל השליטה בסאמיט נדל"ן, מהשחקנים הישראלים הוותיקים בשוק הגרמני, מציין כי רק בשנה שעברה התחיל שוק המימון להפשיר, תהליך שהתעצם מאז תחילת השנה הנוכחית. לפני כשנה ביצעה סאמיט מימון מחדש לנכסיה בהיקף של מעל ל־400 מיליון יורו, והיא מחזיקה כיום בנכסים בגרמניה בהיקף של כ־3 מיליארד שקל. "לאורך זמן השוק המסחרי נותר מדוכא בשל היעדר מימון. הוא מצריך יותר התמקצעות עם יכולת למצוא ולשמור על שוכרים גדולים", מציין לוי ומסביר כי בתחום זה "אין הרבה סחורה טובה, וצריך תשומות ניהול גבוהות להתמודד עם זה". הבעיה נובעת מכך שבשנות המשבר עברו נכסים מסחרים רבים לכונסים שלא ידעו לתחזק את הנכס. "היום מי שקונה צריך להיות מקצוען. חלק גדול מהמוכרים זה כונסים שמחזיקים בנכסים עם שוכרים עם חוזים קצרים — דבר שגם מגדיל את הסיכון ברכישה", מסביר לוי.

למרות הכל אומר לוי כי "בחצי שנה השוק המסחרי נפתח, והבנקים נאותים לממן נדל"ן מסחרי בשיעור של 65% מהנכס (בניגוד ל־90% לפני המשבר — א"ג). התשואות על הנכסים עדיין גבוהות, באזור ה־8%, אבל מחירי השכירות נמוכים וגם המחיר למ"ר נמוך, ולכן יש מקום לעליות". אל הצהרתו של לוי מצטרף גם סלע: "השוק המסחרי, בעיקר בערים הגדולות, לא עלה בצורה חדה כמו שוק המגורים, אבל הוא במצב טוב. במקומות המרכזיים רואים ביקושים גוברים".

מבחינת המימון אומר סלע כי "תמיד היה מימון בגרמניה. בשנים האחרונות כשרציתי לקנות, תמיד הצלחתי להשיג מימון. זה נכון שעל פי הקריטריונים הישראליים מדובר בירידת מדרגה בגלל שהיום מקבלים 75% ולא 90% ובודקים אותך הרבה יותר טוב לפני שנותנים את הכסף. פעם לא היו בודקים שום דבר — לא את הרוכש ולא את הנכס". סלע מציין בנוסף כי כיום יותר בנקים נכנסו למשחק, "היום יש 6–7 בנקים במקום 2–3 לפני כמה שנים. היום ועדת האשראי בבנקים הרבה יותר רצינית, אבל אם שכנעת אותם, הם הולכים איתך לכל אורך הדרך".

כניסת המוסדיים - הדרך להגדיל את העסקאות

עם הגידול בפעילות החברות הישראליות בגרמניה הגיעו גם המוסדיים הישראליים, בעיקר חברות ביטוח כמו מגדל, מנורה ובמיוחד הראל. הראל נכנסה כשותפה עם אשטרום במספר נכסים בהיקף משמעותי וכמשקיעה באיי.די.או, שבה היא בעלת המניות השלישית בגודלה. כניסתו של הכסף המוסדי מאפשרת לחברות להיכנס להשקעות ברמת מחירים משמעותית יותר. לדוגמה, אספן גרופ שעד כה רכשה נכסים בגרמניה בהיקף של עד 100–120 מיליון שקל, מתכננת המשך רכישות, גם כן בשיתופי פעולה עם מוסדיים, וזאת כיוון ש"את הבנקים היום בגרמניה פחות מעניינות עסקאות קטנות של עד 50 מיליון שקל. אנחנו מתרכזים בנדל"ן מסחרי — מסחרי וקמעונאות, שם ההיצע קטן מאוד, ויש עודף ביקוש", מסביר אילן גיפמן, מנכ"ל אספן גרופ. עוד מוסיף גיפמן כי "התשואות יורדות בחצי שנה האחרונה. עסקאות שידענו לעשות ב־8% תשואה, היום עושים ב־7%. זה עדיין מותיר מרווח יפה מעל עלויות המימון, וכך ניתן להציג תשואת מזומן על מזומן (Cash on Cash Return) של מעל 10%. יש ביקוש חזק, אבל ההיצע לא גבוה — אנשים שיכולים, או לא חייבים לשחרר נכסים, לא עושים כי האלטרנטיבה בבנק נמוכה".