בלעדי לכלכליסט

אצל מי נמצאים העובדים הרווחיים? פסגות הוא היעיל ביותר, מיטב דש נשאר מאחור

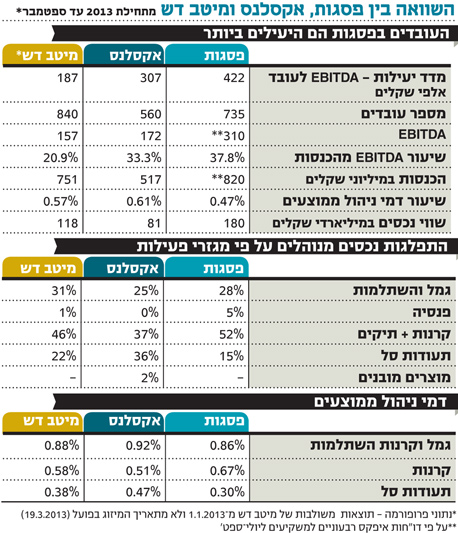

עובד בפסגות תורם בממוצע רווח EBITDA שנתי של 422 אלף שקל, באקסלנס הרווח הוא 307 אלף שקל ואילו במיטב דש הרווח הוא רק 187 אלף שקל. ממיטב דש: הנתונים הושפעו לרעה מהוצאות חד־פעמיות

כשאילן רביב, מנכ"ל מיטב דש, יסתכל בהשוואה שביצע "כלכליסט" לגבי היעילות של שלושת בתי ההשקעות הגדולים, הוא לא יופתע לראות כי מיטב דש הוא הפחות יעיל מכולם וכי יש לו עוד הרבה מקום לחתוך בהוצאות.

- פסגות מצטרף למגמה: מעלה דמי ניהול בקרנות הנאמנות

- מיטב דש מקדים את פסגות: מציע גמל עם ביטוח חיים

- חגי בדש: "מנהלי כספי ציבור למדו את הלקח מהסדרי החוב: יש שכר ויש עונש"

לידי "כלכליסט" הגיעו דו"חות איפקס, בעלת השליטה בבית ההשקעות הגדול בישראל, לרבעון השלישי של השנה, החושפים את תוצאות פסגות בתשעת החודשים הראשונים של 2013. מהנתונים עולה כי בגילום שנתי, פסגות רושם הכנסות של 820 מיליון שקל ומציג EBITDA של 310 מיליון שקל. בהשוואה לבתי ההשקעות הציבוריים הגדולים, שנתוניהם פומביים, עולה כי פסגות מציג את שיעור ה־EBITDA הגבוה ביותר מסך ההכנסות — 37.8% לעומת 33.3% של אקסלנס ורק 20.9% של מיטב דש.

זאת אף על פי ששיעור דמי הניהול הממוצעים של בית ההשקעות הם הנמוכים ביותר — 0.47% לעומת 0.57% של מיטב דש ו־0.61% של אקסלנס. כלומר, פסגות יודע לשמר לעצמו מכל שקל שהוא גובה 37.8 אגורות לאחר הוצאות הכרוכות בתפעול העסק ולא כולל הוצאות המימון, בעוד בידיים של בעלי אקסלנס נותרות רק 33.3 אגורות ובמיטב דש רק 20.9 אגורות. יצוין כי מיטב דש ופסגות נושאים על גביהם הוצאות מימון גבוהות השוחקות את הרווח הנקי. הוצאות אלו נובעות מעלויות מימון רכישות הנכסים שביצעו הבעלים — אך אלו אינם נוגעים ליכולת לייצר רווח מליבת הפעילות.

אילן רביב, מנכ"ל מיטב דש צילום: אריאל שרוסטר

אילן רביב, מנכ"ל מיטב דש צילום: אריאל שרוסטר

המיזוג רחוק מסיום

במרץ האחרון השלימו בתי ההשקעות מיטב ודש את הליך המיזוג ביניהם באופן פורמלי. מטרת המיזוג היתה לנצל את יתרון הגודל, מתוך הנחה כי ברמת הוצאות מסוימת אין צורך להשית הוצאות נוספות על היקף פעילות הולך וגדל. בפועל, הליך המיזוג עוד רחוק מסיום. ישנה עוד עבודה רבה שנשארה לעשות: איחוד מערכות התפעול של קופות הגמל וקרנות הנאמנות והעברת כוח האדם של שני בתי ההשקעות, הפועל כעת במשרדי דש במגדלי דיסקונט בת"א ובמשרדי מיטב דש במגדלי המוזיאון שליד בית המשפט בת"א, למבנה משותף במגדלי צ'מפיון בבני ברק. בנוסף, לא מן הנמנע שתהיה עזיבה נוספת של כוח אדם, למרות זו שהתרחשה בעקבות המיזוג, שבה פוטרו כ־100 עובדים משני בתי ההשקעות.

לפני המיזוג, בית ההשקעות מיטב, שאותו ניהל רביב, לא התאפיין בשכר מפנק במיוחד לעובדים הבכירים ולזוטרים כאחד. לעומתו, בדש הורגלו העובדים הבכירים לתנאי שכר גבוהים, ועם המיזוג נאלצו הבכירים שהגיעו מדש לוותר על כ־25% משכרם כדי להתאים את עצמם לרמות השכר שהונהגו במיטב. עם זאת, מדובר בבית השקעות שכולל שורה ארוכה יחסית של בכירים לצד המנכ"ל רביב, ובהם הבעלים אלי ברקת, יו"ר החברה הציבורית מיטב דש, אבנר סטפק, סגן היו"ר, וצבי סטפק אביו המכהן כיו"ר החברה־הבת מיטב דש. לצד הבעלים נשכרו באחרונה שני בכירים שכירים: רונן טוב, שכיהן כמנכ"ל פסגות ואריק פרץ, ששימש כסמנכ"ל בפסגות, שככל הנראה גם נהנים מתנאי שכר לא רעים.

פיטורים בשביל ייעול

מבדיקת מדד היעילות הבוחן כמה רווח EBITDA מייצר כל עובד בבית ההשקעות עולה כי כל עובד במיטב דש (מתוך 840 העובדים) מייצר רווח EBITDA של 187 אלף שקלים בשנה, בעוד שכל עובד של אקסלנס (מתוך 560 עובדים) מייצר בממוצע EBITDA של 307 אלף שקל (פי 1.7) וכל עובד של פסגות (מתוך 735 עובדים) מייצר בממוצע EBITDA של 422 אלף שקל (פי 2.25 ממיטב דש). אף על פי שהיקף הנכסים המנוהלים של פסגות גבוה ב־52% מזה של מיטב דש (180 מיליארד שקל לעומת 118 מיליארד שקל), מספר העובדים בפסגות נמוך מזה של בית ההשקעות המתחרה ב־12.5%. האפשרות של בתי השקעות לשפר את רמת הרווחיות יכולה לנבוע משני מקומות: מהגדלת שורת ההכנסות ביחס להוצאות או מהקטנת שורת ההוצאות (או שניהם יחד). עם זאת, על רקע התחרות הגבוהה בענפי הפעילות המשמעותיים (גמל, קרנות נאמנות ותעודות סל) והרגולציה ההולכת ומתהדקת המגבילה את היכולת לייקר את דמי הניהול, עיקר השיפור ברווחיות בתי ההשקעות חייב לנבוע מהליכי התייעלות. כלומר, לא מן הנמנע שמיטב דש יצטרך להיפרד מעובדים נוספים.

במיטב דש ציינו כי נתוני ה־EBITDA שלהם לתשעת החודשים הראשונים מעוותים: ראשית, כי עלויות כוח האדם ברבעונים הראשון והשני כוללות בין היתר מנכ"לים כפולים בשתי החברות שמאז כבר עזבו, שנית, נכללות הוצאות פרישה של עובדים שסיימו את תפקידם במסגרת המיזוג, ושלישית, ההוצאות כוללות גם שכר דירה כפול שאמור לרדת בכ־10 מיליון שקל בשנה הבאה, אז תעבור הקבוצה למשרדים החדשים בבני ברק. במיטב דש מעריכים שבשנה הבאה נתוני היעילות אמורים להשתפר משמעותית.

כמו כן, במיטב דש ניסו לנטרל את כפל ההוצאות ולנסות לחשב את ה־EBITDA בגילום שנתי ללא אותן הוצאות חד־פעמיות. הם הגיעו כתוצאה מכך לרווח EBITDA שנתי של 221 מיליון שקל, שלפיו כל עובד תורם לרווח זה 263 אלף שקל בשנה. אבל גם לאחר נטרול מדובר ברמת יעילות נמוכה ביחס לאקסלנס ולפסגות.

קופות הגמל עם שחיקה

מפילוח תחומי הפעילות של שלושת בתי ההשקעות עולה כי אקסלנס הוא המבוזר מכולם ומחלק את נכסיו באופן כמעט שווה בין קרנות נאמנות ותיקים לתעודות סל (37% ו־36% בהתאמה מסך הנכסים), ואילו בפסגות ובמיטב דש עיקר הנכסים נמצאים בקרנות ובתיקים (52% ו־46% בהתאמה). ברמת היקף נכסים, החשיפה של מיטב דש לקופות גמל היא הגדולה ביותר: 31% מסך הנכסים לעומת 28% בפסגות ו־25% באקסלנס. קופות הגמל מתמודדות בשנה האחרונה עם שחיקה חריפה בהכנסות (כ־10%–15% בממוצע, לצד שחיקה נוספת בהיקפים דומים שהתרחשה בשנה שעברה), כתוצאה מרפורמה שנכנסה לתוקף בתחילת השנה וחתכה את תקרת דמי הניהול המותרים לגבייה בכמעט 50%. אקסלנס ומיטב דש, שדמי הניהול הממוצעים שלהם היו גבוהים יחסית בקופות גמל, נפגעו יותר מהרפורמה המדוברת.

בבחינת דמי הניהול הממוצעים, דווקא פסגות היעיל והרווחי ביותר גובה את ממוצע דמי הניהול הנמוכים ביותר בגמל ובקרנות ההשתלמות — 0.86% לעומת 0.88% במיטב דש ו־0.92% באקסלנס. פסגות גם גובה את דמי הניהול הנמוכים ביותר בממוצע בתעודות הסל — 0.3% לעומת 0.38% במיטב דש ו־0.47% באקסלנס.

ההטיה לרעה באקסלנס נובעת מכך שעד לא מזמן היה בית ההשקעות מונופול בתחום תעודות הסל הממונפות, שגבו דמי ניהול גבוהים יחסית ובמיטב דש יקרים יותר בשל הטיה לתעודות סל על מדדים בחו"ל שגובות דמי ניהול יקרים יותר. דווקא בקרנות הנאמנות, פסגות גובה דמי ניהול ממוצעים גבוהים יותר — 0.67% לעומת 0.58% במיטב דש ו־0.51% באקסלנס.

ההסבר לכך טמון בין השאר בכך שמיטב דש הוא שחקן מוביל בשוק קרנות הנאמנות הכספיות, קרנות ששווקו עד לאחרונה בדמי ניהול הפסדיים על ידיו, ואילו אקסלנס, שסבל בשנה שעברה מפדיונות בקרנות, פעל בשנה האחרונה לביצוע גיוסים בקרנות בדמי ניהול נמוכים מהממוצע הענפי, אם כי באחרונה החל להעלות את דמי הניהול בחזרה.