בלעדי לכלכליסט

ועדת אנדורן תמליץ: הסדרי חוב יתנהלו מחוץ לבית המשפט

ועדת אנדורן מגבשת המלצה דרמטית ולפיה ברגע שחברה לא תעמוד בהתחייבויותיה, היא תצא משליטת בעליה ללא כל מעורבות של בית המשפט. עוד לפני לקיחת הבעלות תוגדר תקופת ביניים, שבה תוגבל יכולתה של החברה לחלק דיבידנד ולבצע עסקאות

האם סאגת הסדר החוב המתמשך ב אי.די.בי עשויה להיות האחרונה? ל"כלכליסט" נודע כי הוועדה לגיבוש המלצות להסדרת כללים להסדרי החוב בישראל, בראשות מנכ"לית משרד האוצר יעל אנדורן, צפויה להמליץ בעוד כחודש על חקיקה שתשנה סדרי עולם בשוק ותציב דדליין קשיח להשלמת הסדר חוב ללא מעורבות בית המשפט - שלאחריו יאבד בעל השליטה את החברה באופן אוטומטי. המלצה זו, שצפויה להיות ההמלצה המרכזית של הוועדה, נועדה למנוע את תופעת הסדרי החוב המתמשכים, שמפרנסים בדרך סוללה של עורכי דין, רואי חשבון, מומחים כלכליים, נאמנים ונציגים, שגורעים מקופת הנושים.

- "מנהלי כספי ציבור למדו את הלקח מהסדרי החוב: יש שכר ויש עונש"

- מדוע נושים לא לוקחים את השליטה מידי החברה?

- צדק? לא בהסדרי חוב

ההשראה להמלצות הוועדה היא מודל בריטי שקובע כי כל עוד חברה משלמת כסף לנושיה, אין להם זכות לתבוע ממנה דבר; אולם ביום שבו החברה נמנעת מלשלם אפילו פני אחד מהחובות שלה, היא עוברת באופן מיידי וללא התערבות בית משפט למנהל מיוחד, שפועל להחזיר את מרב החוב לנושים באמצעות מכירת החברה (כעסק חי) או נכסיה. על פי אותו מודל בריטי, החברה ובעל השליטה בה יכולים לנהל מו"מ להסדר חוב עם נושיה רק כל עוד החברה עומדת בהתחייבויותיה (כלומר לפני ההגעה למועד התשלום הבעייתי).

ועדת אנדורן צפויה להמליץ על גיבוש רשימה של מנהלים מומחים, שמתוכה ימנה כונס הנכסים הרשמי או גורם אובייקטיבי אחר את המנהל המיוחד שייצג את האינטרסים של הנושים. להבדיל ממפרקים שממונים לחברות היום על ידי בית המשפט ונהנים משכר טרחה מופרך של מיליוני שקלים, המנהל המיוחד לא יהיה זכאי לאחוז מהנכסים שיצליח למכור, אלא יקבל שכר שוטף שיתמרץ אותו לפעול מהר ככל הניתן לממש את נכסי החברה במחיר המקסימלי.

טרם הוגדר המועד שבו יש לקחת את השליטה

השאלה הגדולה שחברי הוועדה טרם הכריעו בעניינה עוסקת בהגדרת האירוע המדויק שבעקבותיו החברה תצא מידי בעליה אוטומטית. הוועדה שקלה לקבוע זאת במועד שבו שווי נכסי החברה נמוך משווי התחייבויותיה, אלא שהצעה זו כרוכה במעורבות חיצונית של מעריכי שווי, ולפיכך נתונה למניפולציות ואינה "נקייה" דיה. כך למשל, בהסדר החוב באי.די.בי אחזקות הגיעו שלוש הערכות שווי שונות בתכלית לחברה־הבת אי.די.בי פתוח, כשכל אחת ניתנה על ידי בעלי אינטרס שונה – נציגי מחזיקי האג"ח של אי.די.בי אחזקות, נציגי אי.די.בי פתוח ונציגי מחזיקי האג"ח של אי.די.בי פתוח.

חלופה אחרת ששקלו חברי הוועדה נשענת על בסיס תזרים המזומנים החזוי של החברה, אך גם כאן יש פתח לסובייקטיביות - החברה יכולה לטעון שתצליח לממש את נכסיה במועד מסוים ובמחיר מסוים, אך כלל לא בטוח שזה יצליח.

אפשרות נוספת מתייחסת למועד שבו מצורפת לראשונה הערת עסק חי לדו"חות החברה (הערה שמטילה ספק לגבי המשך קיום החברה במתכונתה הקיימת) על ידי רואי החשבון שלה. אך גם כאן עלולה החברה לנסות להפעיל לחצים על רואי החשבון להימנע מצירוף הערה כזו.

החלופה ה"נקייה" ביותר לכאורה היא הגדרת האירוע ביום שבו החברה תודיע שאינה יכולה לשלם תשלום ריבית או קרן (בדומה למה שקובע המודל הבריטי). אך חלופה זו אינה חפה מבעיות. כך למשל, אי.די.בי אחזקות טענה שאין לה שום בעיה לשלם תשלום ריבית עוד בשלהי 2012, כשנדרשה להעביר אותו, אך נושיה עצרו לבסוף את התשלום בטענה כי הוא עלול להיחשב כהעדפת נושים.

כך או אחרת, גם אחרי קביעת הטריגר להפקעת החברה מידי בעליה, עדיין יהיה צורך להגדיר דמות אובייקטיבית שתגדיר כי האירוע אכן התרחש, ולכן הוועדה צריכה לבחור באירוע חד וברור שלא נתון לפרשנות או למניפולציות. כך הוודאות של הנושים ושל החברה תגדל, והם יוכלו לנהל משא ומתן לגיבוש הסדר חוב ברגע שאירוע כזה מסתמן באופק. החברה גם לא תוכל למשוך זמן ותצטרך לתת את הצעת ההסדר הטובה ביותר כבר מההתחלה.

הסדר החוב של אי.די.בי אחזקות מהווה גם דוגמה טובה לבעייתיות שבחוסר הגדרת זמן קצוב להסדר. מחזיקי האג"ח של אי.די.בי מנהלים עמה מגעים להסדר חוב כבר שנה וחצי. לכל אורך התקופה אי.די.בי אחזקות הוגדרה כמי שאינה עומדת בהתחייבויותיה למחזיקי האג"ח, אך טכנית הבעלים שלה הוא עדיין נוחי דנקנר. הוא ומנהליו ממשיכים עד היום לנווט את הקונצרן, למשוך משכורות וליהנות מביטוח נושאי משרה על חשבון החברה.

לאחר תקופה ארוכה שבה דנקנר התכחש לעובדה שאי.די.בי לא יכולה לעמוד בהתחייבויותיה, הוא החל להציע הצעות להסדר חוב, אך כולן נדחו בזו אחר זו על ידי הנושים. בכל פעם הוא נאלץ לשפר את הצעתו עד להחלטת בית המשפט להוציא את הליך הסדר החוב למכרז, שבו גם משקיעים חיצוניים יוכלו להגיש הצעות לרכישת השליטה.

רק בשלב זה הצליח דנקנר לאתר קבוצת משקיעים שיחברו אליו, ויחדיו הם שלפו את השפן האמיתי מהכובע והגישו את הצעת ההסדר הטובה ביותר שהוצעה מאז נפתח ההליך. מטבע הדברים, אם לוח הזמנים היה תחום וסכנת אובדן החברה היתה קבועה בכללים ברורים, דנקנר לא היה מושך זמן ומציע כבר מההתחלה את ההצעה הטובה ביותר.

נוחי דנקנר. היה יכול לבצע עסקאות מהותיות בכל תקופת ההסדר צילום: אוראל כהן

נוחי דנקנר. היה יכול לבצע עסקאות מהותיות בכל תקופת ההסדר צילום: אוראל כהן

המגעים להסדר יסתיימו לפני שהחוב נוצר

בוועדה סבורים שאת תהליך הסדר החוב צריך להתחיל מוקדם ככל הניתן, ולכן הם פועלים להגדיר תקופת ביניים, שבה יוכלו הצדדים לנסות ולגבש הסדר חוב — תקופה שבה החברה עדיין לא מוגדרת כ"פושטת רגל", אך סכנה כזו עומדת על הפרק, ולכן יש להטיל עליה מגבלות כמו משיכת דיבידנדים, ביצוע עסקאות מהותיות בנכסיה או ביצוע עסקאות בעלי עניין.

המגבלות יוגדרו מראש באופן גנרי וייכנסו לתוקף בהתאם לתמרורי אזהרה הקבועים היום בכללי רשות ניירות ערך, ובכללם המועד שבו החברה נדרשת לפרסם תזרים מזומנים חזוי בדו"חותיה. דרישה זו קמה כשהחברה מציגה תזרים מזומנים שלילי לאורך זמן, ההון החוזר שלה שלילי או יש לה גירעון בהון העצמי. גם כאן ועדת אנדורן תצטרך לקבוע מיהו אותו גורם המוסמך להכריע שהחברה נכנסה לאותה תקופת ביניים.

לשם השוואה, במהלך המשא ומתן להסדר חוב באי.די.בי אחזקות החברה לא היתה מנועה לכאורה מלנסות להוביל עסקאות בעלי עניין ואף ניסתה ליזום עסקה כזו, שבמסגרתה כור, החברה בקבוצה, היתה אמורה לרכוש את השליטה בכלל ביטוח, שנמצאת גם כן תחת שליטת הקונצרן, אך העסקה נפלה לבסוף בלחץ מחזיקי האג"ח. כמו כן, על דנקנר לא הוטלו שום מגבלות לממש נכסים בקונצרן, ובמהלך תקופת הסדר החוב הוא חתם על הסכמים (בגיבוי בית המשפט) למכירת כלל ביטוח לקבוצת משקיעים סינית וגיוון אימג'ינג, ומימש מניות של סלקוםבשוק.

ועדת אנדורן מתעתדת גם לקבוע כי בשלב המקדמי למועד לקיחת החברה מבעליה, לנושים לא תהיה שום סמכות לפנות לבית המשפט, היות שנכון לאותו רגע החברה עומדת בכל ההתחייבויות שלה. כך לא תתאפשר הישנות של הסחבת שהחלה עם פניית מחזיקי האג"ח של אי.די.בי פתוח לבית המשפט לעצירת תשלומים וממילא במועד התשלום השליטה בחברה תעבור באופן אוטומטי לנושיה, אם היא לא תעמוד בתשלומים.

האם מוסד המומחה של בית המשפט יבוטל כליל?

הוועדה מעוניינת להסדיר גם את השאלה מי יוביל את הליך הסדר החוב מטעם הנושים במהלך תקופת המשא ומתן. בוועדה רוצים שהליך הסדר החוב ינוהל מחוץ לכותלי בית המשפט וללא התערבותו, כך שלא ברור אם מוסד המומחה שמתמנה היום מטעם בית המשפט ומכוח החוק לפקח על ההסדר, ימשיך להתקיים. נראה כי הנושים והחברה יצטרכו לגבש הסדר כולל ומלא, שלא יהיה כפוף לאישור בית משפט.

עוד מנסים בוועדה לייצר מודל שעל בסיסו יאושר ההסדר בצורה קלה יותר. בארה"ב, למשל, די ברוב של שתי סדרות אג"ח מתוך שלוש כדי לאשר הסדר חוב. זאת בעוד בישראל נדרש רוב של 75% מכל סדרה, שמסרבל את התהליך ועלול לייצר קבוצות כוח סחטניות.

יעל אנדורן. צטרכו להכריע בסוגיית האינטרסים הסותרים של הגורמים השונים צילום: עמית שעל

יעל אנדורן. צטרכו להכריע בסוגיית האינטרסים הסותרים של הגורמים השונים צילום: עמית שעל כיום ישנה סדרה שלמה של דמויות שמתפרנסות מתעשיית הסדרי החוב — נאמני סדרות האג"ח, עורכי דינם, היועצים הכלכליים שלהם, המומחה שממנה בית המשפט, נציגות מחזיקי האג"ח, הכנ"ר ועוד.

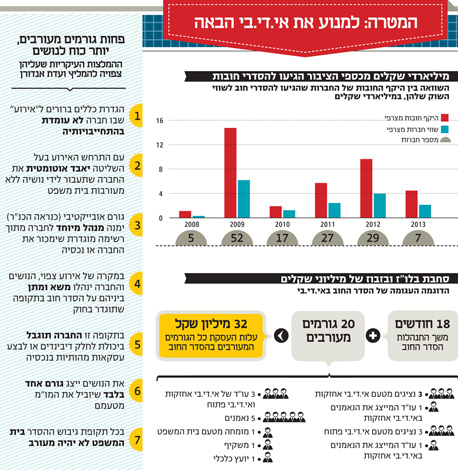

רק באחרונה התברר כי מתחילת הדיונים על הסדר חוב שילמה אי.די.בי לא פחות מ־32 מיליון שקל לעסקנים השונים המעורבים בהסדר החוב, ובראשם הנאמנים, המומחים ועורכי דינם. עוד מעורבים בהסדר שני מומחים בשכר, איל גבאי ועו"ד חגי אולמן, נציגות מחזיקי אג"ח של אי.די.בי אחזקות ועורכי הדין שלה, נציגות של אי.די.בי פתוח ועורכי הדין שלה, נאמני סדרות האג"ח השונות ועורכי הדין שלהם, וכמובן עורכי הדין והמומחים הכלכליים ששכרה החברה עצמה — כולם ניזונים מהקופה המידלדלת של נושי אי.די.בי.

במקום חגיגת עסקנים, ימונה נציג אחד לנושים

בוועדה מעוניינים לקבוע גורם יחיד שיוביל את ההסדר מטעם הנושים, ובשבוע הקרוב הם צפויים להכריע מי יהיה אותו גורם ומה יהיו סמכויותיו. גם כאן מדובר במשימה לא פשוטה לאור שלל האינטרסים שקיימים היום בהסדרי החוב, שבהם מעורבים בדרך כלל גם מחזיקי אג"ח מסדרות שונות עם אינטרסים שונים (סדרות קצרות וארוכות), והבנקים השונים שסיפקו הלוואות לחברה ולרוב מחזיקים בערבויות אישיות של הבעלים.

הנושא מסתבך עוד יותר כשמדובר בחברת אחזקות דוגמת אי.די.בי הכוללת אינטרסים שונים בכל רובד בפירמידה. כך באי.די.בי עמדו מצד אחד מחזיקי האג"ח של אי.די.בי אחזקות, שבשלב מסוים דנקנר הודה שאין ביכולתה לעמוד בהתחייבויותיה; ומצד שני מחזיקי האג"ח של החברה־הבת אי.די.בי פתוח, שביחס אליה דנקנר התעקש שהיא בעלת כושר פירעון מלא. נוסף עליהם היו הבנקים שהחזיקו בחובות בחברה־האם של אי.די.בי אחזקות - גנדן.

לכל אחד מהצדדים היה אינטרס שונה - בעוד הבנקים ידעו שיכולת הפירעון שלהם יכולה להגיע רק מתוך אי.די.בי אחזקות, הם התנגדו לניסיון ההשתלטות של נושי אי.די.בי פתוח ואי.די.בי אחזקות על החברה, מה שהיה מונע מהם מלקבל את כספם חזרה. כמו כן מחזיקי האג"ח של אי.די.בי פתוח טענו שמכיוון שאי.די.בי אחזקות אינה יכולה לעמוד בהתחייבויותיה, היא שייכת להם - וכך תיאורטית הנכס היחיד של נושי אי.די.בי אחזקות היה יכול ללכת לאיבוד.

ההמלצות של ועדת הריכוזיות צפויות לפרק את הפירמידות במשק בשש השנים הבאות, ובעצם להקל על חברי ועדת אנדורן בסוגיית האינטרסים הסותרים של הנושים השונים. עד אז, הוועדה צריכה להביא בחשבון גם תרחיש ולפיו באותה תקופה מתקיימים שני הסדרי חוב בחברות שונות של אותה פירמידה. במצב כזה מציאת גורם יחיד שייצג את האינטרסים של כל הנושים עשויה להיות משימה לא פשוטה.

בשורה התחתונה, בוועדה סבורים כי הדבר הכי חשוב בהסדרי החוב הוא שכל הנושים השונים יידעו בדיוק מתי מתרחש האירוע שבו החברה יוצאת משליטת בעליה - אז יהיה להם הרבה יותר קל לנהל את ההליך ולתמחר אותו. הוודאות שתיווצר תגדיר גם את השוק הראשוני - כלומר תאפשר למשקיעים לתמחר את האג"ח הקצרות והארוכות שהם רוכשים בהנפקה או בשוק המשני על בסיס פרמטרים ידועים מראש.