פרוסט כינס ועידת הרגעה אך המניה איבדה עוד 8% מערכה

בתוך שבוע איבדה מניית חברת התרופות כ־4.5 מילארד שקל משווי השוק שלה, בעקבות פרסום סקירה שלילית. בשיחת הועידה ניסה היו"ר לעודד את המשקיעים, אך המנייה המשיכה לרדת. שווי אחזקותיו של פרוסט נחתך ב־1.7 מיליארד שקל

"האסטרטגיה שלנו היא אמיתית. יש לנו ארבעה מוצרים בשלב 3 של הניסוי, ככל שהמוצר יותר מתקדם יש פחות סיכון. אנחנו רוצים להתמקד במוצרים עם פוטנציאל שוק גבוה ולכל המוצרים שלנו יש פוטנציאל אמיתי". כך אמר היום פיליפ פרוסט, יו"ר אופקו, בשיחת וועידה מיוחדת שערכה החברה על רקע הסקירה של בית ההשקעות לייקווד, שפורסמה בשבוע שעבר והובילה לצניחה של כ־21% בשווי השוק של החברה, כ־4.5 מילארד שקל.

- סקירה בניו יורק: "שווי השוק של אופקו מנותק לחלוטין מהמציאות"

- הענקית החדשה בת"א עדיין צריכה להוכיח את עצמה

- עסקת ענק בביומד הישראלי: פרולור ביוטק נמכרת ב-480 מיליון דולר לאופקו

מאז שיחת הוועידה המניה צנחה ב־7.8% אחוז נוספים. פרוסט, בעל השליטה בחברה, איבד כ־1.7 מיליארד שקל. בסקירה פורסם כי החברה נסחרת בשווי גבוה ב־100%-75% מהשווי האמיתי של החברה.

לייקווד פוצצה את הבועה

אחת הסיבות לזינוק האדיר שהתרחש במניית אופקו היתה ההצטרפות של החברה למסחר בתל אביב, בעקבות רכישתה של פרולור. בעקבות הצטרפות החברה למדד ת"א־25 נאלצו תעודות סל וקרנות עוקבות מדדים לרכוש מניות של החברה, מה שניפח את השווי של החברה בצורה משמעותית.

נקודה נוספת שניפחה את שווי השוק של אופקו היא רכישות חוזרות ונשנות של מניות על ידי פרוסט, שאותתו למשקיעים כי הוא מאמין בפוטנציאל של החברה, אלא שכעת, בעקבות הסקירה של לייקווד, נראה שבועה זו התפוצצה. למרות הירידה במחיר המניה, יתרת השורטים נותרה גבוהה, כ־20% מהיקף המניות הצפות, כך שחלק נכבד מהמשקיעים עדיין מאמין כי הירידות באופקו לא הסתיימו.

שיחת הוועידה נועדה בעיקר להוכיח כי השווי של החברה מוצדק, על אף מה שנכתב בסקירה. באופקו חשפו את צנרת המוצרים של החברה, פעם נוספת, והוסיפו גם את השוק הפוטנציאלי אליו המוצרים פונים. פרוסט הוסיף בשיחת הוועידה כי "יש לנו מוצרים חשובים ומוקדמים שאנחנו עדיין לא מדברים עליהם, ויש לנו צוות מנהלים שיש לו ניסיון בהבאת ערך לבעלי המניות. כשיש אנשים טובים קורים דברים טובים. מעולם לא הייתי קשור לחברה שיש בה כל כך הרבה הזדמנויות ופוטנציאל כמו אופקו".

צילום: יובל חן

צילום: יובל חן מתמקדת בתרופות החדשות

אופקו מיקדה את השיחה במספר אמצעים רפואיים מרכזיים: Claros 1, מכשיר לבדיקת דם באצבע שנועד להיות מוצב במשרדו של הרופא, כאשר המכשיר אינו דורש מעורבות של אחות או של מעבדה. הרופא עצמו יכול להפעיל את המכשיר, כאשר הוא דוקר את אצבעו של החולה ותוך עשר דקות הוא מקבל תוצאות לבדיקת הדם. המכשיר יחסוך משמעותית את הוצאות המעבדה ויוביל לכך שהרופאים עצמם עשויים לגבות כסף על בדיקות הדם, ובכך לשפר את מצבם. אופקו כיוונה את המכשיר ראשית לבדיקות דם שיעידו על בעיות אורולוגיות, כאשר ההכנסות הפוטנציאליות של התוויה זו הן 750 מיליון דולר.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בדיקה נוספת שאותה אופקו הדגישה היא בדיקת ה־4Kscore, בדיקת דם שבוחנת פרמטרים שונים ונועדה לאתר סיכון לסרטן ערמונית ללא צורך בביופסיה. באופקו טענו כי בדיקה זו תחסוך עלויות של כמיליארד דולר בשנה בארה"ב, המוצאות על ביופסיות.

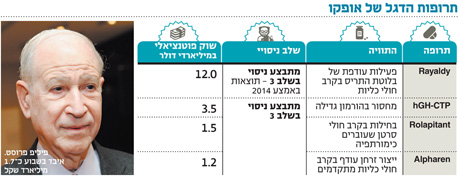

באשר לתרופות המרכזיות של החברה, אופקו מיקדה את תשומת הלב בריאלדי, תרופה לפעילות עודפת של בלוטת התריס בקרב חולי כליות, שאופקו טוענת כי פוטנציאל השוק שלה הוא 18 מיליארד דולר. תוצאות השלב השלישי של הניסויים יתפרסמו במחצית 2014. אופקו התייחסה גם לרולפיטנט, תרופה שנועדה לטיפול בבחילות של חולי סרטן העוברים כימותרפיה, שתוצאותיה צפויה להתפרסם ברבעון הראשון של 2014, ושפוטנציאל השוק שלה הוא 1.5 מיליארד דולר.

שתי תרופות מרכזיות נוספות של אופקו הן hGH-CTP, שנועדה לטיפול במחסור בהורמון גדילה ופוטנציאל השוק שלה הוא 3.5 מיליארד דולר, כאשר תרופה זו נמצאת כעת בניסוי בשלב 3, ותרופת ה־Alpharen, שנועדה לייצור פוספטים עודף בקרב חולי כליות מתקדמים, שנמצאת אף היא בשלב 3 ופוטנציאל השוק שלה הוא 1.2 מיליארד דולר.

המניה צונחת צילום: shutterstock

המניה צונחת צילום: shutterstock