ניתוח כלכליסט

כולן רוצות להיות וליאנט: האם טבע תצליח?

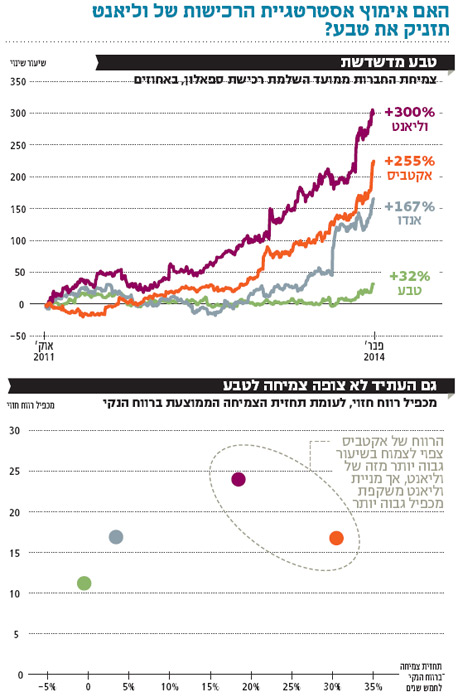

שוק הפארמה בקדחת מיזוגים ורק טבע בינתיים בחוץ כי היא עסוקה בבעיותיה הפנימיות. ענקית התרופות יכולה אולי למצוא מנועי צמיחה חדשים שיאוששו את הרווחיות הנשחקת, אם תעתיק את אסטרטגיית הרכישות של הכוכבת העולה וליאנט, חברת הפארמה שזינקה ב־300% בשלוש השנים האחרונות

עוד לא תמו חודשיים מאז החלה 2014 וטבע ידעה סערות רבות: מינויו של ארז ויגודמן למנכ"ל החברה, הודעתו של יו"ר החברה פיליפ פרוסט כי הוא שוקל לפרוש מהתפקיד בטרם תסתיים הקדנציה ווהכרזתה של החברה על מחויבותה להמשיך בתוכנית ההתייעלות ולפעול לצמיחה באמצעות רכישות. כל אלו עמדו ברקע לזינוק מניית ענקית הגנריקה ב־20% מתחילת השנה.

- למרות התנגדות אנטרופי: אושרה חבילת השכר של ויגודמן בטבע

- טבע: חוות דעת חיובית של רשות התרופות האירופית בנוגע לספירומקס

- פיליפ פרוסט: "ייתכן שאפרוש מתפקידי כיו"ר טבע עוד לפני סוף השנה"

סביר להניח שלאירועים אלה תרומה מסוימת לעדנה שלה זוכים משקיעי טבע מתחילת השנה, אך ספק אם היו הטריגר העיקרי לזינוק המרשים במניה. אם מרחיבים את היריעה, מגלים שחלק ממתחרותיה של טבע הניבו למשקיעים תשואה דומה במהלך התקופה. תשואה דומה רשם גם מדד נאסד"ק ביוטכנולוגיה.כך שגם אם בטבע קורים דברים טובים, ספק אם הקרדיט מגיע לקברניטיה.

וליאנט — סוד המשיכה של ענף הפארמה

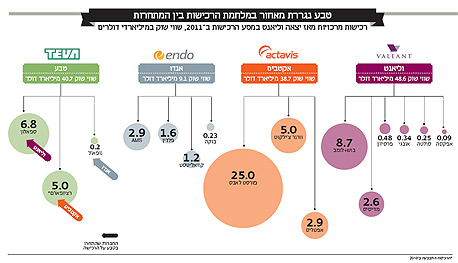

מאז ומתמיד המשקיעים אהבו את ענף הפארמה. התהליך המתמשך של מיזוגים ורכישות בענף על רקע רצונן של החברות לגוון את סל המוצרים שלהן הקפיץ בשנים האחרונות את מניות הפארמה הגדולות. על פי נתוני טומסון רויטרס, ב־2013 נרכשו כ־49 חברות בהיקף כולל של 113.9 מיליארד דולר. לשם השוואה, ב־2012 בוצעה כמות דומה של עסקאות (41), אך היקף העסקאות הכולל הסתכם ב־33 מיליארד דולר "בלבד". וכבר עכשיו העסקאות שהוכרזו מתחילת השנה, מאותתות שב־2014 היקף העסקאות עשוי להיות גבוה יותר.

בין העסקאות הצפויות ניתן למנות את החברה הנורבגית אלגטה שהדירקטריון שלה אישר בתחילת השבוע את מכירתה לבאייר, שותפתה בפיתוח תרופה לסרטן הפרוססטה תמורת 2.9 מיליארד דולר. מוקדם יותר החודש הודיעה אקטביס (לשעבר ווטסון) על רכישת מעבדות פורסט תמורת כ־25 מיליארד דולר, ומיד לאחר מכן נפוצו הערכות כי וליאנט הקנדית תגיש הצעה גבוהה יותר על פורסט, וזו נסחרת כעת בשווי של 27 מיליארד דולר.

במידה רבה, לווליאנט השפעה לא מבוטלת על ההייפ בשוק הפארמה בשנתים האחרונות. החברה שנסחרה ב־2010 בשווי של 3 מיליארד דולר בלבד, עמדה אתמול בפתיחת המסחר בבורסת ניו יורק כבר על שווי של 49 מיליארד דולר. לפני רכישות הענק שביצעה – ובראשן חברת המוצרים לעיניים בוש אנד לומב — וליאנט התמקדה בתחום הגנריקה, בדומה לתחום הליבה של טבע. את 2014 מקווה וליאנט לסיים עם צמיחה של כ־40% בהכנסות ל־8.6 מיליארד דולר. לעומתה, טבע שצופה בשנה זו להשיג הכנסות של עד 20.5 מיליארד דולר, ונסחרת לפי שווי של כ־41 מיליארד דולר.

למה המשקיעים אוספים מניות של וליאנט ומה הסיבה למכפילים הנאים שבהם נסחרת החברה? נראה שהנהלת וליאנט, בהובלת המנכ"ל מייק פירסון, מצאה את המרשם לזינוקים במניה ולצמיחה חדה בביצועים. מדובר בנוסחה בעלת שלושה נעלמים: רכישות, רכישות ודיבורים על רכישות.

רק ב־7 בינואר השנה הכריז פירסון כי המטרה שלו היא להפוך את וליאנט לאחת מחמש חברות הפארמה הגדולות בעולם עד סוף 2016. כדי לעמוד ביעד שאפתני זה, וליאנט תצטרך לזנק לשווי של יותר מ־150 מיליארד דולר. במצב כזה דיבורים על רכישות בוודאי יסייעו, אך כדי להצדיק שווי שכזה, וליאנט תזדקק לבצע רכישות ענק.

וליאנט אולי מוכרת לבעלי המניות של טבע כמי שניסתה בתחילת 2011 לרכוש את ספאלון האמריקאית. טבע מיהרה להגיש הצעה גבוהה יותר עבור החברה האמריקאית ורכשה אותה תמורת 6.8 מיליארד דולר. רכישה זו, שהגדילה משמעותית את סל מוצרי המקור של טבע ובעיקר סיפקה לה צבר מוצרים בפיתוח עם פוטנציאל הכנסות עתידי של מיליארדי דולרים, התבררה ככישלון: המוצרים המובילים בפיתוח נכשלו, וטבע נותרה עם חוב ענק וללא מנועי צמיחה משמעותיים. והכישלון ניכר גם בתשואה — מאז הושלמה רכישת ספאלון באוקטובר 2011 ועד פתיחת המסחר אתמול בבורסת ניו יורק, מניית טבע הוסיפה 33%. לעומתה וליאנט השלימה במהלך התקופה זינוק של 300%.

החברה הבולטת שהוזכרה כמועמדת לרכישה בידי וליאנט היא לא אחרת מטבע. מועמדות נוספות שעלו בבורסת השמות הן מיילן ואקטביס, מתחרותיה הגנריות של טבע. מאז אותה הכרזה בינואר עלו טבע ומיילן בשיעור דומה של כ־20%. אקטביס, שהודיעה בשבוע שעבר על רכישת מעבדות פורסט תמורת 25 מיליארד דולר בעסקת מניות ומזומן, הוסיפה כ־32% במהלך התקופה. וחברת וליאנט? היא זינקה מאותה הכרזה של פירסון בכמעט 30% והוסיפה כ־15 מיליארד דולר לשווייה.

הנוסחה המנצחת של וליאנט שוב הוכיחה את עצמה. במקום להשקיע הון עתק במחקר ובפיתוח כמו מתחרותיה, בתקווה שתצליח לפתח תרופה שתניב לה הכנסות עתק, וליאנט מעדיפה לוותר על הסיכון ולהשקיע את הכסף ברכישות שייצרו לה רווח נקי כבר עם השלמת העסקה. המשקיעים אוהבים את זה, אך את הגושפנקה לאסטרטגיה המנצחת של וליאנט ניתן למצוא לא רק במחיר המניה אלא גם בהחלטה של מתחרותיה לאמץ אסטרטגיה זו.

כולם רוצים לרכוב על עגלת הסוס המנצח

בפברואר 2013 הודיעה חברת התרופות אנדו על מינויו של מס' 2 בווליאנט רג'יב דה סילבה למנכ"ל החברה. עבור המשקיעים מאחורי הבחירה בדה סילבה כמנכ"ל מסתתרת משמעות אחת: אנדו רוצה להיות וליאנט. ההחלטה האסטרטגית השתקפה היטב גם במחיר מניית אנדו ותחת ההנהגה החדשה זינקה המניה ב180%, לשווי של כ־9 מיליארד דולר.

מוצר הדגל של אנדו הוא הלידודרם — מדבקה המכילה לידוקאין שמטרתה לטפל מקומית בכאב ממחלת ההרפס זוסטר (שלבקת חוגרת). בתשעת החודשים הראשונים של 2013 הניבו מכירות הלידודרם לאנדו הכנסות של כ־567 מיליון דולר. כמו ואלינט, גם אנדו לא מתבססת על צמיחה אורגנית, ומאז הודיעה טבע על רכישת ספאלון, אנדו השקיעה כ־5 מיליארד דולר ברכישת חברות. כך, למשל, כדי להקטין את התלות במשככי כאבים המצליחים שלה והירידה הצפויה בהכנסות מתחרות גנרית ללידודרם, אנדו רכשה את אמריקן מדיקל (AMS) שפיתחה מוצרים לטיפול באי־שליטה על סוגרים.

וזה לא נעצר באמריקן מדיקל, על רכישה משמעותית אחרת הודיעה אנדו בנובמבר אחרון. אנדו הסכימה לשלם תמורת פלדין הקנדית 1.6 מיליארד דולר כחלק ממהלך שכלל העברת מטה החברה הממוזגת לאירלנד במטרה ליהנות מהטבות מס שמציעה המדינה. השלמת העסקה תאפשר לאנדו להרחיב את סל מוצרי הכאב שלה. ניסיון דומה להרחיב את סל מוצרי הכאב ניסתה אנדו לבצע בדצמבר האחרון, אז הגישה הצעה לרכישת נופאת' שפיתחה מדבקה להקלה בכאבי מיגרנה. אך טבע מיהרה להגיש למחזיקי המניות של נופאת' הצעה גבוהה יותר וזכתה בחברה.

כמו וליאנט ואנדו, גם טבע הגיעה לממדי הענק שלה באמצעות רכישות, אולם העסקאות העיקריות האחרונות שביצעה כמו רכישת יצרנית התרופות הגנרית רציופארם ורכישת ספאלון התקשו לתמוך בצמיחת הרווח העתידית של החברה. בשנתיים האחרונות עיכלה טבע את רכישות הענק וביצעה רכישות קטנות של חברות או מוצרים בפיתוח. אסטרטגיה זו לא זכתה לאהדה בקרב משקיעים שחששו שטבע תתקשה לפתח מוצר משמעותי נוסף כמו הקופקסון.

מינוף מניית טבע לאסטרטגיית הרכישות

בינואר האחרון השתנתה המגמה: מנהל הכספים הראשי של טבע איל דשא, שכיהן אז כמנכ"ל זמני עד לכניסתו לתפקיד של ארז ויגודמן לפני כשבוע, אמר בכנס פארמה שערך בנק ההשקעות ג'יי.פי מורגן כי טבע מסוגלת להתמנף בצורה משמעותית ולבצע רכישות. במילים אחרות, גם טבע יכולה להיות וליאנט.

עד כמה טבע מוכנה לבצע רכישה משמעותית בזמן הקרוב ובסמוך למועד כניסתו של ויגודמן לתפקיד? טבע כבר ביצעה רכישה קטנה בתקופה שבה כיהן דשא כמנכ"ל זמני, והדבר מרמז כי אם תימצא הזדמנות לרכישה, טבע לא תהסס לבצע אותה.

ומה לגבי יכולות? נכון לסוף 2013, לטבע חוב פיננסי של 12.2 מיליארד דולר, שהכביד עליה עד עתה לבצע רכישות משמעותיות. אולם בעקבות הזינוק החד שנרשם במניית החברה — תהיה הסיבה אשר תהיה — מנייתה הפכה למטבע לא מבוטל לרכישת חברות אחרות. לכן בעולם שבו חלק גדול מהרכישות נעשה גם במניות, שווי המניה הנוכחי של טבע מאפשר לה לבצע רכישות שהחברה לא יכלה לבצע רק לפני חודשים אחדים, אז נסחרה מניית טבע במחיר של כ־40 דולר בלבד.

תשאלו את אקטביס, שמעוניינת לרכוש את פורסט בעסקה שעיקרה (70%) במניות והיתרה במזומן. כלומר, באופן היפותטי, אם אקטביס יכלה לרכוש את פורסט, גם טבע יכלה לרכוש את פורסט. השאלה אם רכישה שכזאת היא הגיונית מבחינה אסטרטגית לטבע ויכולה לייצר לה את הסינרגיות והתרומה לרווח שטבע מצפה להן בעסקה בהיקף שכזה.

טבע מדורגת היום בדירוג של -A, כך שעל אף החוב הגדול, רכישה של חברה שתדע לייצר תזרים מזומנים חזק תאפשר לטבע לגייס אשראי ואג"ח למימון הרכישה, ולהקטין את הדילול במניות. במילים אחרות, שוק ההון הוכיח כבר בעבר שבעסקאות שבהן השוק מוצא היגיון כלכלי, השוק גם ייתן את הכלים לחברה הרוכשת לממן את העסקה.

ומה לגבי האפשרות שטבע תירכש בעצמה? בעולם של מיזוגים ורכישות לא ניתן לפסול אפשרות שכזאת.

המנכ"ל הנכנס ארז ויגודמן צילום: תומי הרפז

המנכ"ל הנכנס ארז ויגודמן צילום: תומי הרפז בואו נחזיר דברים קצת לפרופורציות

טבע הוזכרה לאחרונה כמועמדת לרכישה בידי וליאנט, אך ספק אם עסקה שכזאת יכולה לצאת לפועל. וליאנט נסחרת במכפיל רווח חזוי של כ־24 ולאור תחזית צמיחת הרווח הנקי בחמש השנים הקרובות, נראה כי שווי השוק שלה מנופח למדי. גם החוב הענק שבמאזניה (כ־20 מיליארד דולר) יקשה עליה לגייס חוב משמעותי נוסף. בהיעדר סינרגיות משמעותיות ברכישה שכזאת, נראה שהיגיון כלכלי רב ברכישה שכזאת וליאנט תתקשה למצוא.

אך גם אם מניחים את הרציונל הכלכלי בצד, ספק אם טבע תסכים להירכש בידי וליאנט. אם האחרונה תוכל לממן את העסקה במזומן ולספק למשקיעי טבע פרמיה של 25%–30% בדומה לפרמיה הנהוגה בשנים האחרונות בעסקאות בענף הפארמה, סביר להניח שטבע לא תוכל לסרב. אך לאור העובדה שווליאנט יכולה לרכוש את טבע בעסקה שתכלול בעיקר מניות, ספק אם משקיעיה של טבע יסכימו לקבל מניות של חברה ממונפת ומנופחת כמו וליאנט.

ומהצד השני האנליסטים המסקרים את טבע מעריכים כי בחמש השנים הקרובות הרווח הנקי המתואם של החברה יתכווץ בשיעור שנתי ממוצע של כ־1%. לכן, בהיעדר הצלחות משמעותיות, ספק אם ענקית פארמה כלשהי תבקש לרכוש חברה עם עתיד מעורפל כמו זה של טבע.

במאי הקרוב עלולה טבע להיתקל בתחרות גנרית לתרופת הקופקסון — תרופת הדגל שפיתחה לטיפול בטרשת נפוצה. ענקית התרופות הישראלית השיקה לאחרונה גרסה משופרת לקופקסון הניתנת בהזרקה שלוש פעמים בשבוע במקום זריקה יומית בקופקסון המקורית. בשבועות האחרונים מרכזת החברה מאמצים רבים להעביר כמה שיותר חולים לגרסה החדשה. זאת מתוך תקווה שהחולים לא יסכימו לעבור להשתמש בגרסה גנרית שבה תינתן ההזרקה על בסיס יומי.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בטבע מקווים שעד להשקתה של גרסה גנרית כ־40% ממשתמשי הקופקסון יעברו להשתמש בגרסה החדשה, כך שכל עיכוב בהשקת הגרסה הגנרית יאפשר לטבע להעביר מספר חולים רב יותר לגרסה המשופרת ובכך למזער את השחיקה הצפויה במכירות התרופה שאחראית לעיקר הרווח של טבע.

כדי להתאים את מבנה העלויות שלה לעידן שלאחר אובדן הבלעדיות על הקופקסון, טבע הכריזה על תוכנית התייעלות לקיצוץ של יותר מ־2 מיליארד דולר בעלויות התפעול של החברה. אך אם טבע תרצה לשמור על עצמאותה, לא תהיה לה ברירה אלא להודיע כבר בחודשים הקרובים על רכישה. אחרת, המגמה החיובית במניות הפארמה מקטינות יותר ויותר את פוטנציאל החברות שרכישתן תהיה כלכלית עבור טבע.