בגיר הצליחה בגיוס - ופימי נותרה עם תשואה של -54%

יצרנית הטקסטיל הישראלית נאבקת להתאושש מהתקופה הקשה ומגייסת 33 מיליון דולר בבורסת AIM בלונדון. להנפקה הגיעה החברה עם גירעון של 36 מיליון דולר בהון העצמי והפסד של 1.2 מיליון דולר בשנת 2013

היום השני למסחר של יצרנית החליפות בגיר בבורסת AIM בלונדון הסתיים ללא דרמות: לאחר ששלשום לא היו כלל ביקושים למניה, אתמול היא ירדה ב־3.7% ונסגרה ב־60.2 פאונד למניה. אולם למרות שמניות בגיר אינן הסחורה החמה ביותר בלונדון, ההנפקה מביאה עמה תקווה לשינוי בתוצאותיה המדשדשות של החברה.

- בגיר גייסה 33 מיליון דולר בלונדון לפי שווי של 66 מיליון דולר

- בגיר מבקשת לחזור לשוק ההון: הגישה תשקיף לקראת הנפקה בלונדון

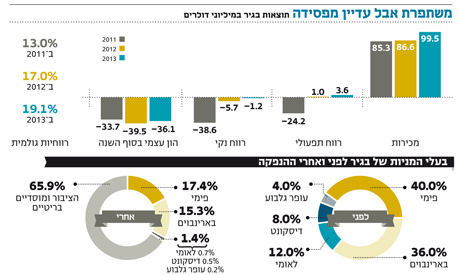

בגיר הגיעה להנפקה לאחר שסבלה מהפסד של 1.2 מיליון דולר בשורה התחתונה בשנת 2013, ומגירעון של 36.1 מיליון דולר בהון העצמי נכון לסוף אותה שנה. למרות זאת בגיר גייסה 33 מיליון דולר לפי שווי של 33 מיליון דולר לפני הכסף. בשוק הופתעו מהצלחת ההנפקה של בגיר נוכח קשיי הענף שבו היא פועלת, ובעיקר משום שטרם התאוששה לגמרי מהשנים הקשות האחרונות.

למרות התוצאות החלשות, בגיר הגיעה לבריטניה במצב טוב מזה שנרשם ב־2011, ארבע שנים אחרי שקרן פימי של ישי דוידי נכנסה להשקעה בה. המכירות אז ירדו לעומת השנה הקודמת, הרווח התפעולי היה בצניחה חופשית שנמשכה שש שנים והגיע לשפל עם הפסד תפעולי של 24.2 מיליון דולר — שמקורו בעיקר בכישלון עסקי החברה בגרמניה והגעתם להקפאת הליכים, וגם בחולשה מתמשכת בעסקי הליבה.

יצרנית החליפות נראתה באותם ימים כמו עוד פרק קלאסי בסיפור של תעשיית הטקסטיל הישראלית — מפעל לתפארת משנות השבעים שהלך והידרדר בגלל התחרות הבינלאומית. בסופו של יום הייצור יצא מישראל והותיר אחריו מובטלים רבים. כל המנהלים שהגיעו לשערי החברה לא הצליחו להפוך אותה לשחקן משמעותי בשוק.

בתקופת השפל ב־2011 מחקה בגיר את הפעילות בגרמניה, וב־2012 מכרה את עסקי הקמעונאות שלה בישראל למשפחת רייך החרדית תמורת 15 מיליון שקל, אחרי שלא הצליחה לנהל רשת קמעונאית בהצלחה. החברה, הנסמכת על עבודה זולה כדי להבטיח את הישרדותה, החלה לנטוש את הייצור בסין לטובת חלופות זולות יותר. המהלך הושלם ב־2013, עם מכירת המפעל שלה בסין ופתיחת מפעלים באתיופיה ובמיאנמר, שם הוצאות השכר נמוכות יותר. כמו דלתא, גם בגיר פתחה במצרים מפעל ונכוותה מאירועי האביב הערבי.

ההנפקה הנוכחית בלונדון סגרה את הבור בהון העצמי של בגיר, והיא מאפשרת לה להמשיך לבצע השקעות (השקעה בגובה 2 מיליון דולר מיועדת לפיתוח מפעל החברה באתיופיה) ומקנה לה הון להחזיר חובות לבנקים. כך צפויות לקטון משמעותית הוצאות המימון שלה, ואולי אף תעבור לרווח נקי.

חוליה חלשה בשרשרת

המסע של בגיר בבורסת תל אביב החל באפריל 2005, כשבעל השליטה דאז צביקה בארינבוים הנפיק אותה לפי שווי של 65 מיליון דולר. מאז התגלגלה להיות חברת האחזקות של בארינבוים, כך שלא ניתן לבודד את שווי הפעילות של בגיר לבדה. באמצעות החברה, שמאז שונה שמה ל־BGI, מחזיק בארינבוים את פעילות בגיר בחברה־בת נפרדת, שהונפקה השבוע. בארינבוים החזיק לפני ההנפקה ב־36% ממניות בגיר. ההנפקה השבוע לפי שווי כמעט זהה להנפקה ב־2005, ממחישה כי בתשע השנים האחרונות החברה לא הצליחה לייצר ערך לבעלי המניות שלה.

דוידי עדיין רחוק מלהחזיר לעצמו את ההשקעה בחברה. פימי השקיעה בבגיר 25 מיליון דולר, חלק בהון וחלק בהלוואות בעלים שהפכו למניות עם הנפקת החברה. אחרי ההנפקה מחזיקה הקרן ב־17.4% מהמניות בשווי של 11.5 מיליון דולר בלבד — נתון המייצג תשואה שלילית של 54% מאז ההשקעה הראשונה ב־2007.

מי שלא חיכו לשיפור והחליטו לחסל את אחזקתם במסגרת ההנפקה היו הבנקים לאומי ודיסקונט. אלה קיבלו מניות בחברה ב־2012, כשנמכרה הפעילות הקמעונאית בישראל למשפחת רייך. עם או בלי קשר למכירה, ישראל הפכה לפלח שוק זניח עבור בגיר וריכזה רק 0.3% מהמכירות הכמותיות של החברה ב־2013, והקשר שלה לצרכן הישראלי כמעט נעלם.

בשנת 2012 הזדקקה בגיר להסרת שעבודים מהבנקים, ופיצתה אותם באמצעות מתן מניות. לפני ההנפקה החזיק לאומי ב־12% ממניות בגיר, וירד לאחזקה של 0.7% אחריה. דיסקונט החזיק ב-8% וירד ל-0.5% בלבד.

ישי דוידי צילום: יונתן בלום

ישי דוידי צילום: יונתן בלום שווקים חדשים

בגיר ממוקמת באחת החוליות החלשות והמסוכנות בשוק האופנה הגלובלי — יצרן עבור מותג פרטי. למעשה, החליפות של בגיר כלל לא נמכרות תחת שמה אלא תחת שם הרשת המוכרת, בעיקר מרקס אנד ספנסר הבריטית, שהיתה אחראית על 36.4% ממכירות בגיר ב־2013. כשהלקוח המרוצה לא מודע לכך שבגיר ייצרה את החליפה, הוא לא יידע לחפש את התווית שלה בבואו לרכוש שוב.

הסכנה שמרחפת מעל בגיר היא מיעוט הלקוחות הגדולים. בעבר החזיקה מרקס אנד ספנסר גם בכמעט 50% ממכירות דלתא ב־2002, שהפכו עם השנים להפסדיות, אך לדלתא נדרש זמן רב לסגירת הפעילות בגלל המשמעות האדירה על המכירות. בגיר, הפעילה בעיקר בארה"ב ובבריטניה, נכנסת בימים אלה גם לאוסטרליה. אם תמשיך ליצור לעצמה שווקים ולקוחות חדשים מחד, ומאידך תשמור על עלויות נמוכות, היא תוכל להתבסס כחברה צומחת ורווחית.

נשענת על מעט לקוחות

על פי נתוני בגיר, שלושת הלקוחות הגדולים שלה מייצרים 64.6% ממכירותיה. נתון זה בירידה מאז 2011, אך עדיין מהווה נתח קריטי מפעילותה. בגיר מקווה להמשיך ולהציג חדשנות מחד ועלויות ייצור נמוכות דיין מאידך כדי להמשיך ולהרוויח מול הלקוחות הגדולים והחזקים שלה.

דלתא המתחרה עוסקת זה כמה שנים ברכישה ובפיתוח מותגים כדי לקבל נוכחות על מדפי הרשתות בזכות עצמה, ולא כיצרנית צללים עבור מותג אחר. מדיניות זאת סייעה לדלתא להציג שיעור EBITDA גבוה ביחס ליצרניות האופנה הישראליות. שיעור ה־EBITDA של דלתא ב־2013 היה 8.8%, לעומת 6.1% בבגיר ו־4.6% בתפרון, שעדיין סובלת ממשבר. מנוע צמיחה אפשרי נוסף עבור בגיר הוא בגדי הנשים, ש־20% ממכירותיה הכמותיות בלבד מופנים אליו.