השורה התחתונה

השקעות בדיסקאונט

לאחר המשבר הכלכלי ב־2008 גדלה תחושת אי־הוודאות בקרב מעמד הביניים. הדבר הוביל בין היתר להקטנת הצריכה ומעבר לרכישות ברשתות השיווק הזולות. ציבור המשקיעים יכול למצוא באנגליה שלוש חברות דיסקאונט ציבוריות להשקעה, כדי לקחת חלק במגמה החדשה

אחת התופעות הבולטות אחרי המשבר הכלכלי של 2008 היא הלחץ הגובר על מעמד הביניים. אף שהנתונים הכלכליים היבשים מבשרים על חזרה לפסי צמיחה, הביטחון לגבי העתיד הכלכלי בקרב מעמד הביניים התפוגג. בעקבות זאת, מעמד הביניים החל לצמצם את היקף הצריכה ולחפש אלטרנטיבות זולות יותר - במיוחד בתחום מוצרי האוכל הבסיסי.

בישראל מכירים את התופעה הזו מקרוב, מהמחאה החברתית של 2011 התחיל הצרכן הישראלי להקטין את הצריכה שלו בסופרים, כך למשל לפי נתוני נילסון שהתפרסמו לאחרונה, בשבועיים שקדמו לחג הפסח האחרון הצרכנים הקטינו באופן ניכר את הרכישות בסופר לעומת התקופה המקבילה אשתקד (במונחים כמותיים ובמונחי מחזור המכירות).

מלחמות מחירים

אולם, אנחנו לא לבד בזירה. תהליך דומה קורה גם במקומות אחרים כגון אנגליה. באנגליה לא היתה מחאה חברתית קולנית, ובכל זאת ניכרת התפתחות של התנהגות דומה לזו שבישראל - מעמד הביניים התחיל לספור את הפרוטות ולהגביר את הקניות ברשתות הדיסקאונט.

סניף של רשת טסקו צילום: בלומברג

סניף של רשת טסקו צילום: בלומברג

כמשקיעים אנו לא יכולים להיחשף לפורמט הדיסקאונט הכבד בצורה ישירה. חברות הדיסקאונט ADLI ו־LIDL הן בבעלות חברות פרטיות גרמניות. רשת ASDA שנחשבת גם היא לרשת יחסית זולה, נמצאת בבעלות מלאה של וולמרט (Wallmart), ענקית הקמעונאות האמריקאית.

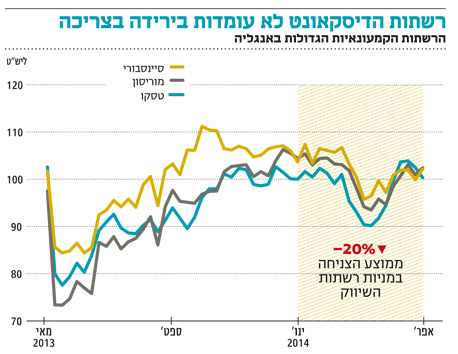

הדרך היחידה להיחשף לסקטור היא דרך הרשתות הקמעונאיות המסורתיות סיינסנבורי (Sainsnbury), טסקו (Tesco) ומוריסון (Morissons) שנתפסות על ידי הצרכנים (בצדק) כיקרות לעומת רשתות הדיסקאונט הכבדות. בשנתיים החולפות חלקן איבדו נתח שוק באופן עקבי למתחרים זולים וזריזים יותר. השוק לא התעלם מנתונים אלו ומתחילת השנה המניות נפלו ביותר מ־20% והן נמצאות בפיגור לעומת הרשתות המתחרות ביבשת אירופה.

לאחרונה טסקו ומוריסון הודיעו על מהלכים של הורדות מחירים אגרסיביות במטרה להתמודד מול רשתות הדיסקאונט הכבדות, דבר שהעיק עוד יותר על המניות. השאלה העומדת בפני המשקיעים היא האם הירידות במחירי המניות של הרשתות הקמעונאיות באנגליה כבר מגלמות את מלוא הנזק ממלחמת המחירים ואיבוד נתחי השוק, או שמא הביצועים של הרשתות המסורתיות ימשיכו להיפגע על אף מאמציהן להיות יותר תחרותיות. קשה לזהות מראש איזה מהחברות יצליחו, ולכן אולי ראוי לשקול השקעה שמפזרת את הסיכון בין שלוש החברות הקמעונאיות.

כיצד להשקיע בענף?

חברת הקמעונאות הגדולה באנגליה היא טסקו ולה עם נתח שוק שנע סביב ה־30%. לאורך השנים היא דגלה באסטרטגיה שכללה בין היתר רכישות של רשתות אחרות, חדשנות פורצת דרך (הראשונה להציע כרטיס מועדון ושירותי בנקאות) והתרחבות בינלאומית. ההתרחבות הבינלאומית גרמה לאיבוד הפוקס בשוק האנגלי ולכן היא התחילה לאבד נתח שוק באנגליה. במטרה לבנות מחדש את אמון הצרכנים ברשת, החברה התחילה להגיב בצורה יותר אגרסיבית כלפי המתחרות ומחיר המניה ירד בהתאם. עם זאת, מחיר המניה כבר מגלם צפי לירידת שיעורי הרווחיות בצורה ניכרת.

הקמעונאית הוותיקה ביותר באנגליה שאיבדה את הבכורה בנתח השוק לטסקו באמצע שנות ה־90 היא סיינסברי. היום ביצועי החברה נחשבים לחזקים והיא פונה לאוכלוסייה יותר מבוססת כלכלית מרוב הרשתות. לעת עתה, החברה לא הודיעה שהיא מצטרפת למלחמת המחירים בענף.

מוריסון, פעלה בעיקר בצפון אנגליה והיתה נחשבת לרשת המציעה תמורה הוגנת וזולה. אולם אחרי רכישת הרשת המתחרה SafeWay, החברה התחילה להתרחב לקטגוריות אחרות ואיחרה לפתח אתר מקוון שמאפשר קניות דרך האינטרנט - איחור שתרם לאיבוד נתח שוק גדול. לאחרונה החברה הודיעה על השקעה של כמיליארד ליש"ט בהורדות מחירים על פני שלוש השנים הקרובות ומחקה את ההשקעות בחברות שאינן קשורות לקמעונאות של מוצרי מזון, דבר שגרם להפסד שנתי.

אלטרנטיבות השקעה מומלצות - רשתות קמעונאיות באנגליה

טסקו (סימול: TSCO LN)

קמעונאית בריטית שנסחרת בלונדון לפי שווי שוק של 24 מיליארד ליש"ט. החברה מובילה עם נתח שוק של 30% בשוק המקומי. כ־67% מהכנסות החברה מגיעות מהשוק המקומי והיתרה מפעילות בינלאומית. החברה נסחרת לפי מכפיל רווח חזוי לשנת 2014 של 11 ומכפיל EV/EBITDA חזוי של 6.9. תשואת הדיבידנד עומדת על 4.8%.

סיינסבורי (סימול: SBRY LN)

קמעונאית בריטית שנסחרת בלונדון לפי שווי שוק של 6 מיליארד ליש"ט. החברה היא השנייה בגודלה אחרי טסקו ומחזיקה בנתח שוק של 17% בשוק המקומי. החברה פונה לקהל אוכלוסיה יותר מבוסס ממתחרותיה הגדולות. החברה נסחרת לפי מכפיל רווח חזוי לשנת 2014 של 9.9 ומכפיל EV/EBITDA חזוי של 5.89. תשואת הדיבידנד עומדת על 5.9%.

מוריסון (סימול: MRW LN)

קמעונאית בריטית שנסחרת בלונדון לפי שווי שוק של 4.66 מיליארד ליש"ט. החברה היא הרביעית בגודלה בשוק המקומי ומחזיקה בנתח שוק של כ־10%. החברה נסחרת לפי מכפיל רווח חזוי לשנת 2014 של 13.65 ומכפיל EV/EBITDA חזוי של 7.89. תשואת הדיבידנד עומדת על 6.6% והחברה מתכוונת לשמור על הדיבידנד על אף החולשה בביצועים, תוך מכירת נכסי נדל"ן.

השורה התחתונה

על אף מגמת מעמד הביניים לרכישה ברשתות הזולות קשה לחזות אילו חברות יצליחו לשמור על רווחיות גבוהה בסביבה של מלחמות מחירים.

טרנס קלינגמן הוא מנהל מחלקת המחקר בפסגות גלובל