ניתוח כלכליסט

מקץ 4 שנים: מחזיקי האג"ח של אפריקה קיבלו 90% מהחוב

הסדר החוב של אפריקה השקעות שנחתם לפני ארבע שנים הפך למודל האידיאלי של האוצר - אם כבר הסדר, אז כמה שיותר מוקדם כדי לצמצם את הפגיעה במחזיקי האג"ח. כך עמד בעל השליטה לב לבייב במבחן הרצון והיכולת

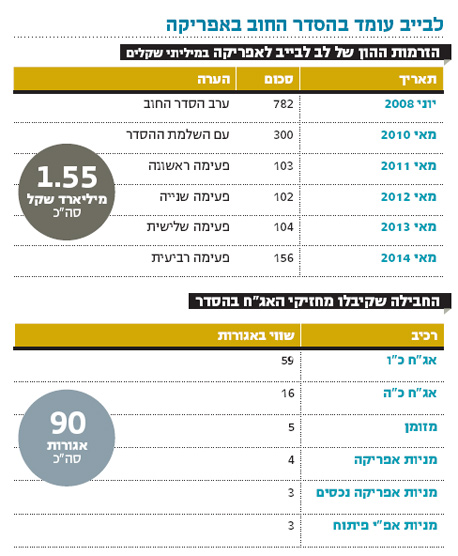

ארבע שנים חלפו מאז הושלם הסדר החוב של אפריקה השקעות, ומחישוב המבוסס על מחירי השוק של הרכיבים השונים בהסדר עולה כי מחזיקי האג"ח של אפריקה ישראל קיבלו 90 אגורות על כל שקל. מדובר בתספורת מינימלית שמחזיקי אג"ח של חברות בהסדר יכולים רק לחלום עליה.

זה בדיוק המודל שמנכ"לית משרד האוצר יעל אנדורן רואה לנגד עיניה בבואה לדון בהסדרי החוב הבאים שיפקדו את שוק ההון הישראלי. המטרה היא להיכנס להסדר בשלב מוקדם מספיק, לפני שהחברה מיצתה עד תום את משאביה, כך שבסוף ההסדר יקבלו הנושים את המקסימום האפשרי.

לב לבייב. אפריקה השקעות לא גייסה חוב מאז ההסדר צילום: עמית שעל

לב לבייב. אפריקה השקעות לא גייסה חוב מאז ההסדר צילום: עמית שעל

בדו"ח שפרסמה הוועדה לבחינת תהליכים לעריכת הסדרי חוב, בראשות אנדורן, לא נחסכו מילים בזכות הכניסה המוקדמת להסדר החוב. המלצות הוועדה העוסקות ב"מתווה שלושת השלבים" להסדרי חוב קובעות תמריצים חיוביים ושליליים לחברה בקשיים ולבעל השליטה, שיביאו לבחינה מוקדמת של תהליך הבראה, לרבות מנגנון לקיומו של משא ומתן וולונטרי ביוזמת החברה.

זה הגזר, ויש גם מקל, שלפיו כניסה מאוחרת להסדר חוב וחדלות פירעון בפועל יובילו לנטילת ניהול החברה מידי בעל השליטה. ניכר שחברי הוועדה כתבו את הדו"ח במטרה למנוע הישנות של מקרים שבהם בעלי השליטה מושכים את הזמן ונמנעים מפתיחת הליך של הסדר חוב עד הרגע האחרון. כך למשל עשתה דלק נדל"ן, שבשליטת יצחק תשובה. היא פעלה כמה שנים כשאיגרות החוב שלה נסחרות בתשואות דו־ספרתיות גבוהות, כדגל אדום המתנוסס מעל ראשה. הכניסה המאוחרת שלה להסדר חוב אילצה את הנושים להתמודד עם חברה דלילה בנכסים ועמוסה בהתחייבויות. התוצאה היתה בהתאם.

מנגד ניצב הסדר שנחשב לאירוע מכונן בשוק האג"ח בישראל. היה זה הסדר החוב הגדול הראשון שהמשקיעים, הרגולטורים ומערכת המשפט נדרשו להתמודד איתו. גם היום, אחרי יותר ממאה הסדרי חוב אחרים, ההסדר של אפריקה עבור חוב של 7.4 מיליארד שקל למחזיקי האג"ח נחשב לגדול מכולם. לשם השוואה, החוב שאי.די.בי אחזקות כשלה לשלם לנושיה הסתכם ב־2.2 מיליארד שקל.

שלוש רגליים להסדר

הסדר החוב של אפריקה נשען על שלוש רגליים: תשלום במזומן של 560 מיליון שקל; המרת 35% מהחוב למניות של אפריקה השקעות, של אפי פיתוח ושל אפריקה נכסים; ופריסת יתרת החוב, 4.6 מיליארד שקל, בתמורה לשתי סדרות אג"ח חדשות שהונפקו.

הרכיב המרכזי בהסדר היה אג"ח של אפריקה מסדרה כ"ו. מחיר האג"ח כיום גבוה ב־130% ממחירו ביום המסחר הראשון לאחר השלמת הסדר החוב. מחיר זה מקרב מאוד את שווי החבילה שקיבלו מחזיקי האג"ח לחוב המקורי של אפריקה כלפיהם. המשקיעים שרכשו את איגרות החוב של אפריקה בימי הזוהר שלה לא ציפו שכך ישולם החוב כלפיהם. ואולם, בהתייחס למציאות שהיכתה באפריקה יכולים המשקיעים לראות בהסדר הישג.

לבייב מכניס יד לכיס

אבן הפינה בהצלחת הסדר החוב של אפריקה כרוכה בנכונות של בעל השליטה לב לבייב להכניס את היד עמוק לכיסו הפרטי. כך קרה שלבייב, האיש שנושא באחריות לכישלון העסקי של אפריקה, הוא גם שאחראי לשיקומה.

התמיכה של לבייב באפריקה החלה עוד לפני שהסדר החוב דחק אותו לפעול. ביוני 2008, כשבאפריקה עדיין האמינו שיוכלו לחמוק ממלתעות הנושים, עורכי הדין והנאמנים, הזרים להם לבייב 782 מיליון שקל במסגרת הנפקת זכויות. למשקיעים, שפירשו את הנכונות שלו להזרים כסף לאפריקה כאיתות לעתיד הוורוד של החברה, נכונה אכזבה. עם זאת, במחויבות שלו לא חל שינוי ובמסגרת הסדר החוב הוא הזרים 764 מיליון שקל נוספים. 300 מיליון שקל הוזרמו במועד השלמת הסדר החוב במאי 2010, ו־464 מיליון שקל הוזרמו לאפריקה בארבע מנות, האחרונה שבהן היתה בשבוע שעבר.

המהלכים של לבייב חריגים על רקע הסדרי החוב האחרונים בשוק ההון, המאופיינים בהתנערות של בעלי השליטה מהחוב של החברות שבשליטתם. הצעדים שלו הם תולדה של שני גורמים קריטיים: רצון ויכולת.

מבחן היכולת

במבחן התוצאה הוכח שלבעל השליטה היתה יכולת להזרים 1.5 מיליארד שקל לאפריקה, כ־764 מיליון שקל מהם במסגרת הסדר החוב. המקורות לכך מגיעים מהדיבידנדים הנדיבים שחולקו באפריקה לאורך השנים, אולם לא היה די בהם. נתח משמעותי מהכספים שהשקיע לבייב מגיע מעסקיו הפרטיים.

לעומת זאת, נראה שלבעלי שליטה אחרים, ובהם מוטי זיסר, אילן בן־דב ונוחי דנקנר, אין המקורות הנדרשים להזרמת סכומים משמעותיים. למעשה, כספים פנויים שבידי כל אחד מהם עתידים לשרת חובות פרטיים שלהם וחובות לבנקים שהם ערבים להם באופן אישי.

מבחן הרצון

האינטרסים של בעל השליטה בהצלת החברה שבשליטתו רבים ומגוונים - משיקולים תדמיתיים והרצון לשמור על מוניטין חיובי ועד השאיפה "לעשות את הדבר הנכון" מתוך תחושת אחריות אישית לנושים ולעובדים.

במקרה של אפריקה, כמו בזה של אי.די.בי, החוב האישי של בעל השליטה לבנקים, שהובטח במניות, עמד גם הוא על הפרק. בניגוד לבעלי שליטה אחרים, ללבייב היה גם אינטרס עסקי כלכלי בהזרמת ההון לאפריקה. המהלך אפשר לו לשמור על השליטה בחברה.

בניגוד למרבית הסדרי החוב בשוק ההון, שבהם חברות מבקשות לגבש הסדר כשרגל וחצי שלהן בקבר והלשון בחוץ, הגיעה אפריקה למשא ומתן בשלב מוקדם יחסית. ערב ההודעה על כוונתה לגבש הסדר חוב באוגוסט 2009 היה ההון העצמי של אפריקה חיובי - 1.2 מיליארד שקל. זהו מניע כלכלי של לבייב לביצור שליטתו בחברה.

הסיבוב הבא של לבייב

החברות־הבנות של אפריקה לא התקשו לגייס חוב בשוק ההון, והנפקות האג"ח שלהן זוכות לביקושים מצד הגופים המוסדיים. לפני שבוע גייסה החברה־הבת אפריקה נכסים (56%) 200 מיליון שקל בריבית צמודה של 3.7% בלבד. לעומת זאת, החברה־האם אפריקה השקעות לא גייסה חוב בשוק ההון מאז ההסדר. בארבע השנים שחלפו מאז היא מממנת את פעילותה ומשרתת את החוב באמצעות מימוש נכסים והזרמות הון לחברה.

זינוק של 32% במחירי האג"ח של אפריקה בשנה האחרונה הביא את התשואה עליהן לשפל של 6.5%, והמשך התכווצות התשואות עשוי לסלול את הדרך לניסיון חדש לגייס חוב. אלא שאם אפריקה תצליח לגייס חוב חדש במטרה למחזר את החוב הנוכחי, היא תיתקל בקושי.

הסדר החוב אוסר עליה להנפיק אג"ח חדשות בעלות יחס ביטחונות טוב מזה שקיים בסדרות שהונפקו בהסדר. גם אם קושי זה יבוא על פתרונו, תתקשה אפריקה לבצע פירעון מוקדם לאג"ח הקיימות, המאופיינות בתשלומי ריבית גבוהים. על פי שטרי הנאמנות, פירעון מוקדם יכול להתבצע לפי מחיר שמשקף תשואת אג"ח ממשלתיות בתוספת של 1%; מחיר גבוה שספק רב אם באפריקה יהיו מעוניינים לשלם.

אפריקה ישראל מסרה: "מחישוב החוב המתואם עולה כי שווי החבילה למחזיקי האג"ח נע בין כ־90%, ללא שקלול הריביות ששולמו, ל־100%, במידה ומשקללים גם את תשלומי הריביות הגבוהים מאז יישום ההסדר".