"ורינט בנתה חומה של בידוד מבעיות קומברס"

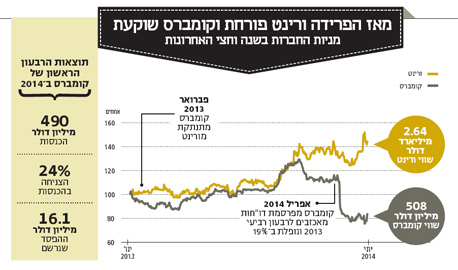

בעוד שביצועי קומברס הגיעו לשפל עם הפסד של 16 מיליון דולר ברבעון הראשון של 2014 ושוויה צנח לחצי מיליארד דולר, החברה־הבת לשעבר ורינט מגייסת 240 מיליון דולר לפי שווי של 2.6 מיליארד דולר כדי להשתלט על שווקים חדשים. כך הפכה שקיעתה של האם לזריחתה של הבת

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

השבוע האחרון היה לא נעים עבור משקיעי קומברס- חברת התאים הקוליים ושירותי הבילינג לתחום התקשורת. מניית החברה נחתכה ב־8.5% למחיר של 22.83 דולר, ושווי השוק של החברה צנח עד ל־508 מיליון דולר בלבד. זאת, על רקע הפסד מפתיע של 16.1 מיליון דולר ברבעון הראשון לעומת הפסד של 3.1 מיליון דולר ברבעון המקביל ושורה עליונה מכאיבה שהציגה צניחה של 24% בהכנסות לעומת הרבעון המקביל ל־119.1 מיליון דולר.

- ורינט העלתה תחזיות לשנת 2014, ההכנסות זינקו ב-30%

- ורינט רכשה את UTX הישראלית תמורת 83 מיליון דולר

- ורינט קונה חברת תוכנה אמריקאית ביותר מחצי מיליארד דולר

בעקבות התוצאות נאלצה החברה לשלוח שוב יד אל הכיס ולהשתמש ב־35.6 מיליון דולר למימון פעילותה השוטפת. בשיחת ועידה אמרה החברה כי היא תסיים את השנה עם הכנסות של 490 מיליון דולר בלבד לעומת 652.5 מיליון דולר ב־2013, וכי היא צפויה להמשיך ביוזמות הקטנת העלויות, משמע חרב הפיטורים עדיין לא הוסרה מעל ראשי עובדי קומברס. הדו"חות הכספי המאכזב האחרון, הוא השני ברציפות. תוצאות חלשות גם ברבעון הרביעי של 2013 הפילו אז את מניית החברה ב־19%.

תמונת המראה למצבה העגום של קומברס היא החברה־הבת לשעבר ורינט, שרק עולה ומשגשגת ככל שקומברס שוקעת. ורינט שהוקמה בשנת 1996 והונפקה בשנת 2002 לפי שווי של 370 מיליון דולר בלבד, שווה כיום כבר 2.64 מיליארד דולר — פי שבעה מההנפקה.

בשבוע שעבר הודיעה ורינט על מהלך של הנפקת מניות כדי לממן את מסע הרכישות האגרסיבי שהיא עשתה בחודשים האחרונים. בסוף השבוע האחרון השלימההחברה מכירה של 5 מיליון מניות לפי מחיר של 47.75 דולר במסגרת גיוס של 240 מיליון דולר. אם החתמים יממשו את אופציית הגרין שו, יגדל היקף ההנפקה ל־275 מיליון דולר. במקביל מתכוונת החברה לבצע הנפקת אג"ח של כ־300 מיליון דולר, וגם הנפקה זו עשויה לגדול ל־345 מיליון דולר. בסך הכל עשויה החברה לגייס מעל 600 מיליון דולר.

מן הפח אל הפחת: החברה־האם קומברס

אמנם קופת המזומנים הדשנה של קומברס, המכילה 283 מיליון דולר, צפויה להספיק לפעילותה השוטפת לעוד זמן רב, אך אין להתעלם מההידרדרות הקשה של החברה בהשוואה לשיאה בינואר 2001, אז שווי השוק שלה עמד על 19 מיליארד דולר. נכון, בועת הדוט.קום שהתפוצצה הנחיתה מכה ראשונה כואבת לקומברס והפילה את שווייה ל־1.4 מיליארד דולר ב־2002, אך מאז קומברס מתקשה להתאושש והיום, שווי פעילות החברה, בניכוי המזומנים שבכיסה, עומד על 278 מיליון דולר בלבד.

אחרי שנים קשות של התמודדות עם פרשיית הבקדייטינג שעלתה לחברה מעל ל־600 מיליון דולר ושעקבותיה נמלט המנכ"ל קובי אלכסנדר לנמיביה, שם הוא מתגורר עד היום, ניקתה החברה את השולחן, החליפה את סימול המניה מ־CMVT ל־CNSI וחילקה למשקיעיה את מניות ורינט שבידיה. במקביל ניסתה למכור חלק מחטיבות הפעילות שלה. בשנתיים האחרונות עשתה קומברס מאמצים רבים לחיסכון כלכלי, ונראה היה כי היא סוף סוף בדרכה להתאושש. כדי לשפר את מצבה הפיננסי מכרה החברה קרקעות תמורת כ־30 מיליון דולר, והיא עתידה להעביר את פעילותה מרמת החייל בתל אביב לרעננה. בנוסף, מכרה החברה מניות של ורינט ב־80 מיליון דולר עוד לפני הפצת יתר המניות, וערכה קיצוצים מסיביים במצבת כוח האדם. אך בסופו של דבר, היו כל אלו מהלכי התגוננות שאינם מעידים על המקום שממנו צפויה קומברס לצמוח.

אחת הבעיות המרכזיות של קומברס היא העובדה כי המוצר העיקרי של החברה בעבר, התאים הקוליים, הפך ללא רלבנטי בעולם התקשורת הנוכחי. היא נאלצת להמציא את עצמה מחדש בעולם שבו מפעילות התקשורת איבדו מכוחן לטובת יצרניות המכשירים הסלולריים, ולמעשה הפכו ל"צינור" להעברת תקשורת, זאת בזמן שאת הכסף הגדול עושות חברות כגון אפל שמוכרות את התוכנות, שלהן שולי רווח גבוהים יותר.

דן בודנר צילום: אוראל כהן

דן בודנר צילום: אוראל כהן

מסע רכישות וצמיחה: החברה־הבת לשעבר ורינט

שתי הרכישות האחרונות של ורינט שבוצעו מתחילת 2014, חברת קאנה ב־514 מיליון דולר וחברת UTX ב־83 מיליון דולר, אמנם הובילו לצורך בגיוס מזומנים, אך הם גם תרמו להעלאת תחזיות החברה לשנת 2014 וורינט צופה כעת הכנסות של 1.16–1.11 מיליארד דולר (לעומת 1.08–1.11 מיליארד דולר) ורווח של 180–195 מיליון דולר (לעומת 175–190 מיליון דולר). מדובר בצמיחה של 22%–27% בשורת ההכנסות של ורינט השנה. מנכ"ל ורינט דן בודנר טוען כי הרכישות הן מרכיב באסטרטגיה של ורינט להכפלת השוק שאליו יכולה לפנות החברה. "דיברנו הרבה בתקופה האחרונה על הגדלת השוק שאנחנו פונים אליו מ־3 מיליארד דולר ל־6 מיליארד דולר. הכפלת שוק היעד דרשה פתרונות לשווקים החדשים. חלק מהפתרונות האלה אנחנו מפתחים לבד וחלק אנחנו קונים. קיימים שיקולים שונים כמו מחיר הקנייה לעומת מחיר הפיתוח וכמה זמן לוקח להגיע לשוק לעומת אפשרות לקבל מוצר מוגמר. אנחנו לא רוכשים חברות רק בשביל לרכוש, אלא כדי להאיץ את היכולת שלנו לקחת נתח שוק".

ורינט, כאמור, נפרדה מקומברס כבר לפני יותר משנה, ובנוגע לקשר בין החברות אומר בודנר כי "ההפרדה הושלמה לפני חמישה רבעונים ואין שום קשר מאז. ורינט הצליחה לבנות סביבה חומה של בידוד מהבעיות העמוקות של קומברס. יצאנו מסיטואציה גרועה מאוד. זה היה בלתי אפשרי לפתח שווקים ואסטרטגיות נוספות במסגרת הזו, אף על פי שתמיד היינו עצמאים כחברה. היינו במצב ש־50% מהבעלים שלנו היו במצוקה וזה הגביל את האפשרויות. ברגע שהשתחררנו מהסיטואציה, התחלנו לפעול כחברה נורמלית. האצנו לא רק את האסטרטגיה אלא גם את הביצועים הפיננסיים, עם צמיחה מהירה ושולי רווח גבוהים".

לדברי בודנר, הבעיות של קומברס הן אובייקטיביות והיסטוריות. "לא רק שקומברס פועלת בשוק הטלקום, שהוא שוק שונה וקשה משלנו, אלא שקומברס סבלה לאורך השנים מתחלופה מהירה של ההנהלה הבכירה. זה גרם להרבה זעזועים ביציבות החברה, בזמן שוורינט הפגינה יציבות. התוצאה של זה היא שאחרי שנגמרו החקירות, ורינט היתה מסוגלת לקחת את עצמה למקום יותר טוב ממה שהיה קודם וקומברס עדיין צריכה להתאושש מתהליך מאוד כואב".

שווייה של מתחרתה הגדולה – נייס — עומד על 2.41 מיליארד דולר, מעט פחות מזה של ורינט (2.64 מיליארד דולר). ורינט נושאת על גבה חוב של מיליארד דולר ובקופתה 187 מיליון דולר בעוד קופת המזומנים של נייס מכילה 469 מיליון דולר והיא ללא חוב. הסיבה לפער שנפתח עתה בין נייס לוורינט הוא שתי רכישות ששביצעה ורינט. ועל אף שאלו הובילו להעלאת תחזיות ההכנסות, תחזיות נייס טובות פחות ועומדות על צפי הכנסות של 995–1.025 מיליארד דולר. בודנר מספר על הפער שנפתח לכאורה מול נייס: "יש חלקים מהביזנס שלנו שלא השתנו, לא הכרזנו על יציאה משום שוק אלא על כניסה לשווקים חדשים. חלק מהשווקים החדשים שאנחנו פועלים בהם הם לאותם לקוחות. העובדה שיש לנו פורטפוליו יותר רחב מבדלת אותנו מול מתחרות, נייס היא אחת מהן".

לצד הפרוטפוליו הרחב, מאמין ברודנרכי פוטנציאל השוק של ורינט רק גדל: "אני חושב שורינט תהיה מובילה עולמית בתחום ה־ intelligence actionable, שרק נעשה יותר ויותר מורכב ועדיין נמצא בתחילת הדרך וכמות מקורות הידע רק גדלים כל הזמן".