ניתוח כלכליסט

תוך חודש איבדו חברות אי.די.בי פתוח 1.1 מיליארד שקל

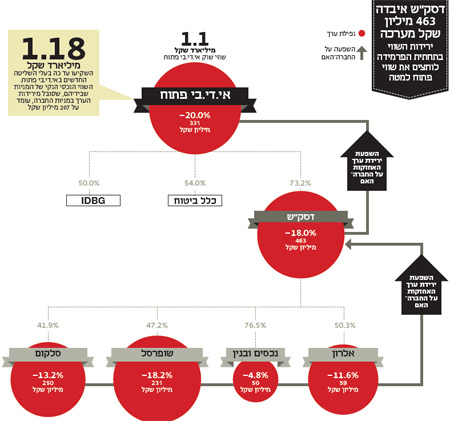

פחות מחודש וחצי לקח לתרנגולת מטילת ביצי הזהב של אי.די.בי פתוח – דסק"ש – לספוג ירידת ערך של 463 מיליון שקל. זאת בגלל נפילות קשות במניות אחזקותיה: סלקום, שופרסל, אלרון ונכסים ובנין. עוצמת הפגיעה לא פסחה על ראש הפירמידה ומניית פתוח צללה ב-20%. למזלה של הקבוצה היא הצליחה להשלים את הנפקת הזכויות ולגייס 321 מיליון שקל שמרככבים מעט את המכה

מתחילת חודש יוני ועד שלשום חלה ירידה של 593 מיליון שקל בשווי האחזקות הסחירות של דיסקונט השקעות. עיקר הירידה נבע מהירידה החדה במניות סלקום ושופרסל, אך גם נכסים ובנין ואלרון איבדו מערכן. וכך, בתוך פחות מחודש וחצי, כרבע מהשווי הנכסי הנקי של דיסקונט השקעות נמחק.

- מעלות: לאי.די.בי פתוח חסר כ-550 מיליון ש' על מנת לצלוח את 2015

- הסתיימה הנפקת הזכויות באי.די.בי: הוזרמו 321.5 מיליון שקל לחברה

- אברכהן כיבה שריפות בשופרסל ושכח את הצמיחה

מניית דיסקונט השקעות "הסתפקה" בירידת ערך של 463 מיליון שקל בפרק זמן זה והיא נסחרת היום לפי ערך שוק גבוה מהשווי הנכסי הנקי של החברה. המיזוג עם כור ומכירת גיוון שהושלמו בתחילת השנה השאירו את דיסקונט השקעות עם רמת נזילות גבוהה והקטינו את המינוף של החברה. לכן, בשלב זה ירידות אלו לא מסכנות את מחזיקי האג"ח של דיסקונט השקעות. עם זאת, הצפי הוא שסלקום ושופרסל יימנעו מחלוקת דיבידנדים בעתיד הקרוב, זאת בנוסף לירידת הערך החדה של מניותיהן, שפוגעת ביכולת של דיסקונט השקעות לתרום לנזילות ולערך הנכסים של החברה־האם אי.די.בי פתוח.

חישוב השווי הנכסי הנקי של דיסקונט השקעות רושם את ערך האופציה לרכישה חוזרת של מניות חברת אדמה (לשעבר מכתשים אגן) לפי ערכה במאזני החברה. להערכות לגבי הערך של אופציה זו ולגבי ערך השוק שבו תונפק מניית אדמה בעתיד יש חלק בתשואה החיובית שהציגה דיסקונט השקעות בחמשת החודשים הראשונים של השנה. לאור החולשה של ניירות הערך הסחירים, משקיעי דיסקונט השקעות מקווים לחדשות טובות מתחת לפני השטח מהאחזקה הלא סחירה, אדמה.

1. לעזאזל עם שופרסל

יתרת הרווחים הראויים לחלוקה של דיסקונט השקעות, הצפויה לאחר פרסום דו"חות הרבעון השני, תהיה מיליארד שקל פחות ההפסד הצפוי לחברה ברבעון זה.

עיקר ההפסד של דיסקונט השקעות ייגרם מההפסד הצפוי של שופרסל בעקבות תוכנית ההתייעלות. על פי תוכנית ההתייעלות, צפויה שופרסל לסגור סניפים ולצמצם בכוח אדם.

לתוכנית מוערכת הוצאה חד־פעמית נלוות של 150 מיליון שקל. אף על פי שמצבה של דיסקונט השקעות הורע מאוד במהלך החודש האחרון, היא צפויה לעבור במהלך חודש אוגוסט ממצב בו היא לא יכולה לחלק דיבידנד למצב שבו היא יכולה לחלק דיבידנד בהיקף מוערך של 800–900 מיליון שקל.

אך ירידת ערך נכסיה בחודש וחצי האחרונים הגדילה את המינוף של החברה, ותהווה משקולת שתקשה על דירקטוריון החברה לאשר חלוקת דיבידנד גבוה.

שופרסל צילום: סיון פרג'

שופרסל צילום: סיון פרג'

2. חבלי הצלה לפתוח

במסגרת הסדר החוב של אי.די.בי אחזקות, עד עתה, הזרימו בעלי השליטה החדשים של אי.די.בי פתוח 880 מיליון שקל לחברה, והציבור הזרים 90 מיליון שקל נוספים. השווי הנכסי הנקי של אי.די.בי פתוח כעת הוא 352 מיליון שקל — נמוך בהרבה מסכום ההזרמות לחברה.

ללא הזרמות אלו השווי הנכסי הנקי של אי.די.בי פתוח היה שלילי, וסביר להניח שהחברה היתה צועדת בעקבות אי.די.בי אחזקות להסדר חוב משל עצמה. חבל ההצלה הנוסף של החברה הוא התחייבות בעלי השליטה להזרמה של חצי מיליארד שקל נוספים לחברה במסגרת הנפקת זכויות בשנה הבאה, אם החברה תבקש זאת.

3. משאבת הכסף של פתוח

בעלי השליטה החדשים, אדוארדו אלשטיין ומוטי בן־משה, השקיעו כבר 1.18 מיליארד שקל ברכישת אי.די.בי פתוח. מרבית סכום זה הוזרם לאי.די.בי פתוח ו־300 מיליון שקל הגיעו למחזיקי האג"ח של אי.די.בי אחזקות.

השווי הנכסי נקי של המניות שבידי אלשטיין ובן־משה הוא 207 מיליון שקל. בנוסף, נותרו לבעלי השליטה החדשים התחייבויות להנפקת זכויות נוספת ולהצעות רכש במחיר גבוה למניות. בשלב זה קשה להצדיק את רכישת אי.די.בי פתוח באופן כלכלי.

לאי.די.בי פתוח צורכי נזילות של כמיליארד שקל בשנה הבאה. מחצית הסכום צפויה להגיע באמצעות הנפקת הזכויות. חלק נוסף צפוי להגיע מדיבידנד מדיסקונט השקעות. יתרת הסכום צריכה להגיע ממימוש נכסים או מדיבידנד מכלל ביטוח. קשיי הנזילות צפויים להמשיך וללוות את אי.די.בי פתוח גם בשנה הבאה.

4. תודה לאל על הצעת הרכש

מניית אי.די.בי פתוח איבדה 20% מערכה מאז תחילת יוני. ערך השוק של המניה עומד על 1.1 מיליארד שקל - גבוה בהרבה מהשווי נכסי נקי של החברה. זאת בזכות הערך הנובע מהתחייבות בעלי השליטה לבצע הצעות רכש למניה.

בעלי השליטה התחייבו לבצע הצעת רכש בהיקף של 249.8 מיליון שקל למניות, לפי מחיר שעומד כעת על 8.344 שקלים למניה (אך יותאם בהמשך), עד לסוף 2015. בנוסף לזאת, הם התחייבו לבצע גם הצעת רכש בהיקף של 262.29 מיליון שקל לפי מחיר מניה הגבוה ב־5% מהמחיר הקודם עד לסוף 2016. ללא התחייבות זו היינו רואים קריסה חדה יותר במניית אי.די.בי פתוח.

אם לא היו צפויות הנפקות נוספות, הצעת הרכש היתה מתבצעת ל־53.7% מהמניות של הציבור. אבל להנפקת הזכויות הבאה הצפויה לאי.די.בי פתוח במהלך 2015 שתי השפעות שליליות שיפגעו בערך הנובע מהצעת הרכש. בעקבות ההצעה כמות המניות שבידי הציבור צפויה לגדול באופן מהותי, כך שסביר להניח שהציבור יוכל להיענות להצעת הרכש רק ל־35%–40% מהמניות שבידיהם. בנוסף, המחיר שבו תבוצע הצעת הרכש יעבור עדכון כלפי מטה לפי ההטבה שתהיה במתן הזכויות. ההטבה בזכויות בחודש יוני היתה בשיעור של 6.4%. מבנה הנפקת זכויות דומה בשנה הבאה, אך בהיקף גדול ב־55% (כפי שהתחייבו אליו בעלי השליטה), צפוי לכלול בתוכו הטבה של 10%, שתוריד את המחיר שיוצע בהצעת הרכש ל־7.5 שקלים למניה.

אדוארדו אלשטיין ומוטי בן משה צילום: רותם מלנקי

אדוארדו אלשטיין ומוטי בן משה צילום: רותם מלנקי

5. בטוחות לא בטוחות

אמנם בעלי השליטה השקיעו כבר יותר ממיליארד שקל במסגרת ההסכם, אך אין ודאות שהם ימלאו את ההתחייבות לביצוע הצעות הרכש. כדי להבטיח את העמידה בהתחייבות, השאירו בעלי השליטה בידי הנאמן 60 מיליון מניות אי.די.בי פתוח, המהוות כמות שווה לכמות המניות הצפויות להירכש בהצעת הרכש. אם הצעות הרכש לא יבוצעו, מניות אלו יועברו לידי הציבור המחזיק במניות אי.די.בי פתוח. אך בטוחה זו מאוד לא בטוחה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בתרחיש שבו מצבה של אי.די.בי פתוח יחמיר, או שבעלי השליטה ייכנסו לקשיי נזילות, ייתכן שהם יעדיפו לוותר על אותן 60 מיליון מניות ולא להוציא מעל לחצי מיליארד שקל לרכישת מניות השוות הרבה פחות. הבעיה בבטוחה זו היא שככל שהמוטיבציה של בעל השליטה שלא לקיים את ההסכם גדלה (משום שערך החברה נמוך), גם ערך הבטוחה יורד.

לכן אין ודאות שהצעות הרכש יבוצעו. אם מצבה של אי.די.בי פתוח בעוד שנה וחצי יהיה רע — סביר שהצעות הרכש יתבטלו ומחזיקי המניות מטעם הציבור יקבלו במקום מניות נוספות, אך ערכן יהיה נמוך בהרבה. אף שהסבירות לביצוע הצעות הרכש גדולה יותר מהסבירות שהן לא יבוצעו, תמחור מניית פתוח צריך להביא בחשבון סיכון לא מבוטל לביטול הצעות הרכש. סיכון שגדל ככל שערך נכסי החברה קטן.