בדרך למשבר בועת האג"ח הקונצרניות

בנק ישראל שחושש מתמחור חסר של הסיכון בשוק האג"ח הקונצרניות, מתריע גם מעליית הסיכונים בשוק שמנפיק יותר ויותר אג"ח חסרות דירוג

בהמשך לאזהרות קודמות מצדה של נגידת בנק ישראל קרנית פלוג ואזהרות מצדו של יו"ר רשות ני"ע פרופ' שמואל האוזר, גם דו"ח בנק ישראל מזהיר מהבועה בשוק האג"ח הקונצרניות. "התשואות בשוק אג"ח חברות נמצאות ברמה נמוכה מאוד, והתגבר החשש מפני תמחור חסר של הסיכונים בשוק זה. זאת כתוצאה מכך שהמרווחים הוסיפו להתכווץ והגיעו בחודשים האחרונים (לפני ההסלמה הביטחונית - ר"ב) לרמות נמוכות, דומות לאלה שנראו ברבעון השני של 2008.

- שמואל האוזר: "עליית ריבית תביא להפסדים גבוהים למשקיעים הפרטיים והמוסדיים"

- המשכנתא של השכן בדרך אל תיק הפנסיה שלך

- קרנית פלוג: "תוכנית מע"מ אפס תביא לעליית מחירי הדירות"

החשש שהמרווחים מבטאים תמחור חסר של הסיכון בשוק האג"ח, קיבל תמיכה מכך שבקרנות הנאמנות המתמחות בהשקעה באג"ח נמשכה צבירה מהירה ללא גידול מקביל בהיצע האג"ח - התפתחות שיוצרת לחץ לירידת תשואות". עוד מתריע בנק ישראל כי נרשמה עליית סיכונים בשוק האג"ח עם עלייה במשקלן של הנפקות חסרות דירוג, או בעלות דירוג נמוך ועלייה בחלקן של חברות נדל"ן בהנפקות, ענף שמתאפיין בסיכון גבוה יחסית. בנוסף, ישנה עלייה במשקלן של קרנות הנאמנות המחזיקות אג"ח על חשבון גופי הפנסיה שדווקא צמצמו חשיפות - עלייה שצפויה להגביר תנודתיות בשוק האג"ח במקרה שתתחולל בו תפנית. אלא שבנק ישראל מציג גם נקודת אור: "בניגוד לשנים 2006–2007 (ערב המשבר הפיננסי הקודם - ר"ב) התכווצות המרווחים לא השתקפה עד כה בגידול חד בהיקף ההנפקות ובמינוף של החברות ומראשית 2013 היקף ההנפקות עדין אינו גבוה, מה שמעיד על אחריות ומוכנות גבוהה יותר של החברות העסקיות למשבר נוסף".

האדישות שמפגינים מחזיקי האג"ח לעצם קיומם של ביטחונות, באה לידי ביטוי גם במסחר בבורסה. בחלק ניכר מהמקרים סדרות האג"ח המובטחות בשעבודים לא נהנות מפרמיה ראויה והן נסחרות בתשואות הדומות לאלו של אגרות החוב שאינן מובטחות. כך לדוגמה, אגרות החוב המובטחות של גזית גלוב (סדרה י') נסחרות בתשואה של 1.1%, לעומת תשואה של 1.9% באג"ח הלא מובטחות של גזית גלוב. גם אם נתעלם מהעובדה שהמח"מ של הסדרה הלא מובטחת ארוך יותר, מה שכמובן מחייב תוספת תשואה, פער של 0.8% אינו מבטא באופן מספק את העובדה שסדרה י' מובטחת בשעבוד על חמישה נכסים. התופעה חוזרת גם בהשוואה בין אגרות חוב של חברות בדירוג דומה שנסחרות בתשואות דומות, למרות שהאחת מובטחת בשעבוד והאחרת אינה.

קרנית פלוג. להיזהר מהתשואות הנמוכות ומהסיכונים הגבוהים צילום: עומר מסינגר

קרנית פלוג. להיזהר מהתשואות הנמוכות ומהסיכונים הגבוהים צילום: עומר מסינגר

ניכר כי המשקיעים מוכנים לוותר על ביטחונות תמורת תוספת זעומה של תשואה ובכך מוכרים בנזיד עדשים את הביטחון שלהם ביחס להחזר הקרן. ההבדלים בין סדרות מובטחות ללא מובטחות באים לידי ביטוי ביתר שאת בחברות שנמצאות בסיכון גבוה ובייחוד בכאלו שנמצאות בהליך של הסדר חוב.

זו הריבית, טיפש

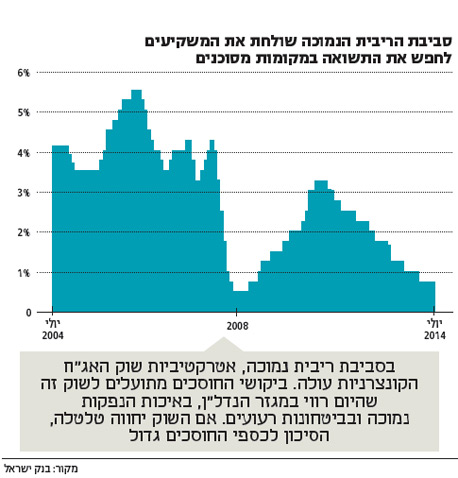

בדו"ח מתארים את הרקע להתהוות הבועה בשוק הקונצרני: סביבת הריבית הנמוכה. "בתקופה של ריבית נמוכה האטרקטיביות של השקעה בנכסים פיננסיים בעלי תשואות צפויות גבוהות עולה, בפרט בשוק האג"ח. על רקע זה ביקושיהם הערים של החוסכים מתועלים לגופים פיננסיים בעלי אסטרטגיית השקעה של טווח קצר (קרנות נאמנות), והם פוגשים היצע רחב של אג"ח חברות בעלות סיכון בינוני־גבוה. סיכון זה משתקף במשקלן הרב של החברות ממגזר הנדל"ן ובירידה באיכות ההנפקות וגם בגידול בביטחונות באיכות נמוכה". לדעת בנק ישראל, ביקושים אלו מספקים את הנזילות הנדרשת לשווקים ומעלים את ההסתברות לכך ששוק האג"ח יציג תנודתיות גבוהה במקרה של תפנית בשווקים הפיננסיים. אלא שבנק ישראל לא מסתפק בזה ומזהיר מפני סיכון מערכתי: "לנוכח חשיבותו הר בה של שוק אג"ח החברות באשראי המשקי, ריכוזיותו הגבוהה, מתגברים גם הסיכונים המערכתיים, ואלה מציבים אתגר למדיניות המאקרו־יציבותית".

זהירות מהנדל"ן

בבנק ישראל מבהירים כי הסיכון הבסיסי קשור קשר הדוק לשוק הריביות לטווחים הבינוניים והארוכים של אג"ח ממשלתיות, שוק שיש לו השפעה ישירה על התנהגות התשואות בשוק האג"ח הקונצרניות. התשואות לפדיון של אג"ח ממשלתיות נמצאות ברמה נמוכה היסטורית בדומה לעולם, בפרט לנוכח צמצום הפער בין האג"ח הממשלתיות של ארה"ב לאג"ח הממשלתיות של ישראל. לכן, מזהירים בבנק ישראל, "התחדשותן של הירידות במחירי האג"ח בארה"ב עשויה לגרור תגובת שרשרת בשוק אג"ח החברות בישראל, תוך עדכון מטה של המדדים המובילים של אג"ח החברות, בפרט על רקע העובדה שהמרווחים בין ישראל לחו"ל בשוק אג"ח החברות התכווצו יותר מהמרווחים בשוק הממשלתיות".

מעניין כי בבנק ישראל מקנים משנה חשיבות בשלב זה לסיכון עליית הריבית למחירי האג"ח: "אין לראות בסיכון הריבית סיכון מיידי לפעילות בשוק אג"ח החברות. עלייה עתידית בריבית עשויה לייקר את מקורות ההון ותקשה למחזר את החוב בעתיד, ועליית התשואות שתתלווה לעליית הריבית עשוי זה להסב הפסדי הון למשקיעים". בבנק ישראל תולים את עיקר הסיכון בשוק האג"ח הקונצרניות בהצטמצמות המרווחים למול האג"ח הממשלתיות: "גם בראשית 2014 הוסיפו המרווחים להצטמצם, והממוצע שלהם בחודש מאי הגיע לרמה של כ־2.1% (כולל הבנקים וחברות הביטוח)".

בבנק ישראל מציינים כי האג"ח שהתוו את המגמה היו מענף הנדל"ן: "נדגיש כי ירידת המרווחים המתמשכת של חברות הנדל"ן - ענף בעל פרופיל סיכון בינוני עד גבוה - נושאת חשיבות רבה משום שלחברות אלה משקל רב הן בהנפקות החדשות ומשום שרק בענף הנדל"ן נרשם ב־2013 גיוס (נטו) חיובי". סיכונים אלה מעלים סימני שאלה מצד בנק ישראל ביחס לאיכות התמחור של אג"ח חברות במונחי סיכוי־סיכון.