ניתוח כלכליסט

אם סקיילקס היא אופציה, אז היא נמצאת הרחק מחוץ לכסף

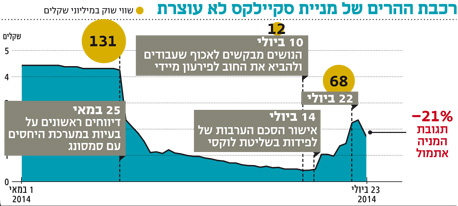

בשבועיים האחרונים זינקה מניית החברה ב־457%, אך לעליות החדות אין באמת צידוק כלכלי. מה שעומד מאחורי הקפיצה הגדולה במניית סקיילקס הוא זירת מסחר תוך יומית שיותר דומה לזירת הימורים מאשר לבורסה שמכבדת את עצמה

באופן מפתיע בשבועיים האחרונים זינקה סקיילקס ב־457%, וכל זה דווקא כשהחברה, תחת שליטת אילן בן־דב, נמצאת ברגעיה הקשים ביותר.

אלא שניתוח "כלכליסט" מגלה שלעליות החדות אין צידוק כלכלי, ומה שעומד מאחוריהן הוא זירת מסחר תוך יומית שדומה יותר לזירת הימורים מאשר לבורסה שמכבדת את עצמה. עדות לכך ניתן לראות בירידות החדות בשיעור של 21% שנרשמו אתמול, והפכו את סקיילקס לרכבת ההרים התורנית של שוק ההון.

- לפידות של לוקסנבורג למוסדיים: קנו בתנאים זהים את מניות פרטנר

- מחזיקי האג"ח בסקיילקס נגד מכירת מניות פרטנר ללוקסנבורג: "על פניו פעולה פסולה"

- סקיילקס מכרה מניות מבלי להודיע מראש לבעלי האג"ח

העיוות של סוחרי היום

בשבועיים האחרונים מניית סקיילקס הייתה במגמת עלייה, כאשר ב־15 ביולי נרשמה הקפיצה הגבוהה ביותר בשער שנסק ב־128.8%. למרות זאת, יום המסחר החריג ביותר נרשם בשלישי האחרון, כשסקיילקס זינקה ב־55.6% במחזור של 32 מיליון שקל, הגבוה ביותר מאוקטובר 2010.

מחזור המסחר החריג בולט במיוחד לנוכח העובדה שבאותו יום 57% מכמות המניות של סקיילקס החליפו ידיים ב־3,373 עסקאות שבוצעו ביום אחד. לשם השוואה, במניית טבע היו 909 עסקאות באותו יום ובבזק בוצעו רק 802 עסקאות.

מי שאחראי לכמות האדירה של העסקאות ולמחזורי המסחר החריגים במניית סקיילקס הם סוחרים תוך יומיים, שהרווח שלהם נקבע על פי המסחר שמתחיל ומסתיים באותו היום, לעתים בתוך דקות ספורות. עבור סוחרי היום אין משמעות של ממש לשווי הכלכלי ההוגן של החברה. מבחינתם אין כל בעיה לקנות מניה יקרה, ובלבד שיוכלו בתוך זמן קצר למכור אותה במחיר גבוה עוד יותר. המסחר החריג במניית סקיילקס הוא חלק מתופעה מוכרת בשוק ההון. אותם מאפיינים נרשמו גם במניות של אלביט הדמיה ואי.די.בי אחזקות, זמן קצר לפני שהגיעו אל סוף דרכן העסקית.

יעקב לוקסנבורג צילום: אוראל כהן

יעקב לוקסנבורג צילום: אוראל כהן

הטריגר לזינוק במניה (עד אתמול) היה אישור הסכם הערבות של לפידות, שבשליטת יעקב (לוקסי) לוקסנבורג, ב־14 ביולי. מלבד סוגיית תנאי הערבות, היא אפשרה את המשך ההתקשרות של החברה מול סמסונג הקוריאנית. סקיילקס נכנסה למצב של להיות או לחדול, כאשר ב־19 ביוני היא קיבלה אולטימטום ברור מסמסונג — לפרוע חוב של 11.3 מיליון דולר עד 19 ביולי ולבצע הזמנות חדשות — כדי לא לאבד את הזיכיון ליבוא מכשירי הסלולר של סמסונג לישראל. אבל הערבות של לוקסי הפיחה רוח חיים לא רק בחברה, ששכבה על ערש דווי, אלא גם במשקיעים שכבר התכוננו לפטירתה הסופית של סקיילקס.

פירוק או הסדר

ההסכמה שהתקבלה מסמסונג לשינוי שליטה בסקיילקס סוללת את הדרך למהלך להדחת בעל השליטה הנוכחי לטובת הנושים של סקיילקס, ובראשם מחזיקי האג"ח. כיום עומדים בפני הנושים שני מתווים אפשריים, שמבחינת בעלי המניות סופם זהה. אם סקיילקס תגיע לפירוק, הנכסים שלה ישמשו בראש ובראשונה לצורך החזר החוב לנושים. אם סקיילקס תגבש הסדר חוב, הוא יהיה כרוך בהקצאת מניות לנושים באופן שידלל את בעלי המניות הנוכחיים ואחזקותיהם יהפכו לחסרות ערך. מניית סקיילקס משקפת במהותה רכישת אופציה לתרחיש שבו שווי הנכסים של החברה יעלה על היקף ההתחייבויות שלה. הנושים של סקיילקס עומדים בראש הרשימה ובעלי המניות ממוקמים בסוף. ניתוח המאזן מגלה שאם סקיילקס היא אופציה, אז היא בוודאי נמצאת הרחק מחוץ לכסף, והסיכוי של בעלי המניות ליהנות מן ההפקר קלוש.

בסוף הרבעון הראשון לסקיילקס היה גירעון של 434 מיליון שקל בהון העצמי. במצב שבו ההתחייבויות גבוהות מהנכסים גם הנושים לא יקבלו את כל החוב, קל וחומר שלא יישארו אפילו שאריות לבעלי המניות. אלו הן רק החדשות הרעות, החדשות הגרועות באמת הן שמצב העניינים בסקיילקס רק הלך והחמיר מאז. שווי השוק של מניות פרטנר ירד ב־16%, ופעילות הפצת מוצרי סמסונג הולכת מדחי אל דחי, כשברקע סוללות מתפוצצות ומערכת יחסים עכורה.

בניגוד להסדר החוב הראשון של סקיילקס בו בעלי המניות יצאו ללא פגע, הפעם נראה שבסמסונג לא יזילו דמעה אם בן־דב יפנה את מקומו. בעלי המניות חשופים למהלך הדחה, כדילול בהסדר חוב או בהליך פירוק, מה שיבוא לידי ביטוי גם בצניחה בשווי השוק של סקיילקס.