הדו"ח השנתי של המפקחת על הביטוח: המועדון הסגור של חברות הביטוח הגדולות

95% מביטוחי המחלות והאשפוז מרוכזים בידי כלל, הראל והפניקס; הן אוחזות גם ב־88% מהתחום הסיעודי; מנורה, מגדל וכלל מרכזות שלושה רבעים מקרנות הפנסיה; ביטוח ישיר ו־AIG מובילות בשביעות הרצון של לקוחותיהן; קנסות של 5 מיליון שקל הוטלו על גופים מוסדיים

תלונות הציבור: דיקלה ושירביט מובילות בכמות התלונות המוצדקות נגדן

במהלך 2013 הטיל הפיקוח קנסות בהיקף כולל של יותר מ־5 מיליון שקל על גופים מוסדיים, בראשם חברת הביטוח שירביט שעליה הוטל קנס של 3 מיליון שקל. הראל ספגה קנס של 474 אלף שקל על הפרה של הוראות מתן הלוואות לחברות.

הדו"ח גם מדרג את חברות הביטוח לפי מספר התלונות המוצדקות שהוגשו נגדן. שירביט נמצאת בתחתית הדירוג אם כי מספר התלונות המוצדקות כלפיה ירד לעומת 2012. אחריה נמצאת דקלה, חברה־בת של הראל. גם הפניקס וכלל ביטוח הידרדרו יחסית ל־2012. החברות המצטיינות הן שומרה, ביטוח חקלאי וגם הראל.

בתחום ביטוחי הבריאות הציונים הטובים ביותר ניתנו לביטוח ישיר ו־AIG. הראל, החברה הגדולה בתחום, מתברגת במקום טוב באמצע, ואילו דקלה נמצאת במקום האחרון. הדו"ח חושף עוד כי במהלך 2014 צפוי האגף להפעיל ביקורות על אופן השירות של הגופים המוסדיים, בין היתר על ידי שימוש בלקוחות סמויים וביצוע סקרי שביעות רצון.

ייעוץ פנסיוני במערך הבנקאי: ירידה של 13% בלקוחות הפונים לייעוץ פנסיוני בבנקים

החלום הוורוד של אנשי משרד האוצר למתן ייעוץ פנסיוני אובייקטיבי ללקוחות דרך מערך הייעוץ של הבנקים הולך ונמוג. גם בשנת 2013 ניכרת ירידה במספר הלקוחות החדשים הפונים לקבלת ייעוץ פנסיוני בבנקים, כאשר אלו מתרחקים מתחום הפעילות ואינם תופסים אותו כרווחי. בשנת 2013 פעלו בבנקים 404 יועצים פנסיוניים ב־570 סניפים ברחבי הארץ, שמהווים כ־56% מסך הסניפים הפעילים בבנקים הללו.

רק מעט יותר מ־35 אלף לקוחות חדשים פנו ב־2013 לקבלת ייעוץ פנסיוני בבנקים אלה - לעומת 40 אלף לקוחות ב־2012 - וסך הנכסים שלגביהם ניתן ייעוץ עמד על 17.4 מיליארד שקל. מאז תחילת הפעלת מערך הייעוץ הפנסיוני בבנקים ב־2008 ועד סוף 2013 ייעצו הבנקים ל־289 אלף לקוחות ביחס ל־74 מיליארד שקל נכסים.

עם זאת, מספר הלקוחות החדשים שמקבלים ייעוץ פנסיוני בבנקים ממשיך לרדת באופן עקבי מאז 2009, אז עמד מספר הלקוחות המיועצים החדשים על 80 אלף.

באחרונה נכנסה לתוקף רפורמה בתחום עמלות הייעוץ בבנקים, שתאפשר לבנקים לגבות עמלת ייעוץ מהיצרנים הפנסיוניים לא רק מהסכום הצבור (0.2%) אלא גם מההפקדות השוטפות (2%) - זאת במטרה לעודד את הבנקים לתת ייעוץ גם ללקוחות ללא יתרות צבורות גבוהות ולעודד את הייעוץ ללקוחות חדשים.

אלא שעל פי הערכות, עד שהמסלקה הפנסיונית לא תצא לדרך באופן מלא ותאפשר סליקת כספים ומידע באופן נוח, הבנקים, שבינתיים טוענים שגם המודל החדש אינו כדאי כלכלית עבורם, לא ייכנסו ברצינות לתחום.

יעוץ פנסיוני צילום: שאטרסטוק

יעוץ פנסיוני צילום: שאטרסטוק

מדד הריכוזיות: שומרות על ההגמוניה - 77% מכספי ענף הפנסיה מרוכזים בידי שלוש קרנות

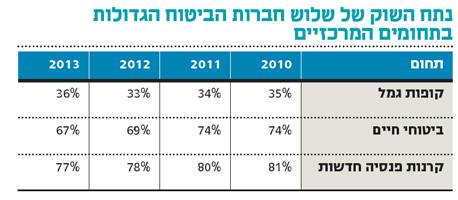

הריכוזיות בענף הפנסיה כמעט ולא השתנתה בשנת 2013. שלוש קרנות הפנסיה הגדולות (של מנורה, מגדל וכלל) מחזיקות בנתח שוק כולל של כ־77% לעומת נתח של 78% ב־2012. עם זאת, ניתן לראות מגמה נמשכת של ירידה בריכוזיות מאז 2006, שבה החזיקו השלוש בנתח כולל של 84% מהשוק. ההסבר לכך טמון בעלייה משמעותית יחסית בנתח השוק של קרן הפנסיה של הראל, הרביעית בגודלה בענף, וכן בחדירה מסוימת של קרנות הפנסיה הקטנות ובהן של פסגות ומיטב דש.

מהדו"ח המפקחת עולה שנתח השוק של מבטחים החדשה, קרן הפנסיה הגדולה בישראל, ירד ל־30.5% מסך ההפקדות החדשות ב־2013 (לעומת 31% ב־2012), כשבולטת לרעה מקפת של מגדל עם ירידה מ־23.5% ל־21.8% ב־2013. מיטבית עתודות של כלל שמרה על נתח שוק דומה לעומת 2012, של 17.7%, ואילו הראל גילעד התחזקה מאוד ועלתה מנתח שוק של 15.7% ל־17.4% ב־2013. קרן הפנסיה של פסגות שהחזיקה בנתח שוק של 0.4%, כמעט והכפילה אותו ל־0.7%, אך עדיין מדובר בנתח שוק זניח יחסית לגדולות.

גם בביטוחי המנהלים נרשמה ירידה מסוימת בריכוזיות מ־69% לשלוש החברות הגדולות (מגדל, כלל והראל) ב־2012 ל־67% ב־2013. בקופות הגמל, לעומת זאת, חל שינוי במגמה: לאחר שמאז 2009 נרשמת ירידה עקבית בריכוזיות, בין 2012 ל־2013 היא עלתה (מ־33% לשלוש הגדולות ל־36% לשלוש הגדולות) כשההסבר לכך טמון, ככל הנראה, במיזוג בין בתי ההשקעות מיטב ודש ופעילות הגמל של השניים.

גם בענף הביטוח הכללי נרשמה עלייה בריכוזיות לעומת 2012, כאשר חמש חברות הביטוח הגדולות בתחום ביטוח רכב חובה החזיקו בנתח שוק של 54% (לעומת 50% ב־2012), בתחום ביטוח רכב מקיף נתח השוק של חמש החברות הגדולות עמד על 60%, בדומה ל־2012 ואילו בתחום ביטוח דירות נתח השוק עלה מ־69% ל־70% ב־2013. באגף מסבירים זאת בהפסקת פעילות הביטוח של חברת הביטוח אליהו.

בחינת הריכוזיות בענפי ביטוחי הבריאות מציגה גם היא תמונה עגומה למדי. ניתן לראות כי הריכוזיות בתחום ביטוח הוצאות רפואיות עלתה מנתח שוק של 87% לשלוש חברות הביטוח הגדולות בתחום ב־2003 (כלל, הראל והפניקס) ל־92% ב־2013. גם בביטוח מחלות קשות נרשם זינוק בריכוזיות מנתח שוק כולל של 81% ב־2003 לנתח של 88% ב־2013. בתחום הביטוח הסיעודי זינק נתח השוק של שלוש הגדולות מ־81% ב־2003 ל־88% ב־2013. סך הכל בתחום ביטוחי המחלות והאשפוז נתח השוק של שלוש הגדולות עומד על 95% לעומת 89% ב־2003.

דוח שנתי צילום: גלעד קוולרציק

דוח שנתי צילום: גלעד קוולרציק