הקלה בעומסים

רדוור, מחלוצות תחום איזון העומסים ברשת, מצליחה לייצר רווחים, תוך שהחברה מגדילה את קופת המזומנים ומפתחת שיתופי פעולה חדשים עם ענקיות כמו יבמ. אך A10 המתחרה הקטנה החדשה שעדיין הפסדית, צומחת בזריזות ונושפת בעורפה

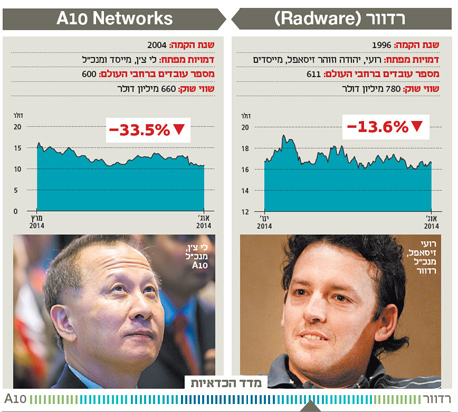

רדוור(סימול: RDWR) ו־F5 (סימול: FFIV) הן מחלוצות התחום של איזון עומסים ברשת, מה שגם מכונה האצת אפליקציות (ADC) או במילים פשוטות, פתרונות שמאיצים את העלאת התכנים אלינו הגולשים. שתי החברות הונפקו בשנת 1999, אך לאורך השנים היתה זו F5 שצמחה במהירות והיום עוקפת את רדוור פי עשרה במכירות ושווי שוק. במרץ השנה הונפקה מתחרה שלישית בתחום, A10 (סימול: ATEN), שגודלה דומה לשל רדוור. היום נבחן את פוטנציאל ההשקעה בשתי המתחרות הקטנות הללו בנישת ה־ADC, נישה שמתעוררת מחדש בעידן של ביג דאטה, מחשוב ענן וביקוש גובר לפתרונות אבטחה.

השווי של רדוור הוא 780 מיליון דולר ושל A10 סביב 660 מיליון דולר, זאת אחרי שכבר היתה בשווי שיא של כמעט מיליארד דולר בהתלהבות של יום המסחר הראשון בסוף מרץ. רדוור מוכרת בקצב רבעוני של מעל 50 מיליון דולר, היא רווחית ויש לה קופת מזומנים של 310 מיליון דולר (40% משווי החברה), שגדלה בקצב שנתי של מעל 40 מיליון דולר. לעומתה A10 מוכרת בקצב רבעוני של מעל 45 מיליון דולר, מפסידה ובקופתה 122 מיליון דולר (17% משווי החברה). עם זאת, A10 צומחת בקצב גבוה, דבר שנתפס בוול סטריט (מאז ומתמיד) כסימן לרווחיות עתידית גבוהה ושמעניק ל־A10 פרמיות גבוהות יותר.

בין צמיחה לרווחיות

את רדוור ייסדו לפני 17 שנה רועי זיסאפל שמשמש מאז כמנכ"ל החברה; קבוצת רד של אביו, יהודה זיסאפל, היום יו"ר רדוור; ודודו זוהר זיסאפל, שהיום לא פעיל ברדוור. סך הכל המשפחה מחזיקה בכ־20% מהחברה. מאז שיאי תקופת הבועה, ידעה מניית רדוור עליות ומורדות. בין קיץ 2009 לתחילת 2011 זינקה רדוור במאות אחוזים מתחתית של פחות מ־5 דולר לשיא של מעל 20 דולר (מתואם לספליט). הזינוק במניה החל כשהתברר שמהלך רכישת החטיבה המתחרה מחברת נורטל פושטת הרגל תמורת סכום זניח, היה מבריק. המהלך הביא לזינוק במכירות והסתיים עם הצעת רכש במחיר של 24 דולר למניה. מהלך חכם נוסף שעשתה רדוור בשנים האחרונות היה להיכנס לשוק האבטחה עם פתרונות למניעת התקפות סייבר, תחום לוהט שהיום תופס 25%–30% ממכירות החברה.

המתחרה A10 נוסדה רק לפני עשור על ידי לי צ'ן (Lee Chen), יזם אמריקאי ממוצא טייוואני. צ'ן הכניס את החברה לשוק ה־ADC רק בשנת 2007, ובשנה האחרונה גם לשוק האבטחה. אם אצל רדוור 30% מהמכירות מגיעים מספקי תקשורת, אצל A10 מעל מחצית מהמכירות מתבצעת לספקי תקשורת. בשנת 2012 שליש מהמכירות היו לספק תקשורת אחד, NTT מיפן.

A10 הונפקה בבורסת ניו יורק על ידי בנקים מובילים לפי שווי של 900 מיליון דולר (15 דולר למניה). היום A10 נסחרת מתחת למחיר ההנפקה, 11 דולר למניה. האנליסטים של הבנקים שהנפיקו, טל ליאני ממריל לינץ' ואיתי קידרון מאופנהיימר, יצאו עם המלצות "קנייה" ומחירי יעד של 19 ו־20 דולר בהתאמה. ליאני וקידרון טוענים שבמבחן הביצועים מול מחיר הפתרונות יש ל־A10 יתרון מהותי מול המתחרה. הם צופים צמיחה שנתית של מעל 20% בשנים הקרובות (כפול משל רדוור), אבל שניהם לא צופים ל־A10 רווחים לפני 2016. בהיעדר רווחים, לא ניתן לגזור מחיר יעד לפי מכפיל רווח ולכן שניהם גוזרים את המחיר המומלץ ממכפיל המכירות וקובעים שמכפיל 5 על המכירות החזויות לשנת 2015 הוא השווי שלדעתם ראוי להעניק לה - משמע, סביב 1.1 מיליארד דולר.

אם היינו גוזרים מכפיל מכירות דומה לרדוור, מחירה המומלץ היה אמור להיות 25 דולר (לעומת 16 דולר היום), עוד לפני שהוספנו לה פרמיה על קופת מזומנים גדולה בהרבה מזו של A10 והעובדה שהיא רווחית. ליאני לא מסקר את רדוור אף על פי שהוא מסקר את כל השחקניות האחרות שבתחום, וקידרון ממליץ עליה כ"החזק", כלומר להתרחק.

בין רווח והפסד

A10 היא חברה מפסידה, ובכך טמון הסיכון הגדול בהשקעה במנייתה. מניות של חברות מפסידות הן הראשונות להתרסק לרסיסים בעת משבר עולמי, משום שבעת משבר המשקיעים יודעים שחלון הגיוסים נסגר, ואז הם מחשבים את קצן של החברות המפסידות על פי קצב שריפת המזומנים מדי רבעון, יחסית למזומנים שבקופה. חלפו שש שנים מאז המשבר האחרון והסיכוי למשבר נוסף יגדל משמעותית בשלוש השנים הקרובות, וזהו בדיוק המועד שיש להמתין עד ש־A10 תהיה רווחית. לאחרונה דיווחה רדוור על רבעון של שיא במכירות, 53.1 מיליון דולר - גידול שנתי של 13%, ותחזית לרבעון שלישי שגם הוא אמור לרשום שיא מכירות בהיקף 54–55 מיליון דולר. הסיכוי לעמוד בתחזיות גבוה משום שברבעון השני גלשו כמה הזמנות משמעותיות לרבעון השלישי, ועל פי ההנהלה, 80% מהן כבר התקבלו בחודש יולי.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מה שקרה למתחרה A10 ברבעון של יוני הוא הסיוט שממנו חוששים בנקאים שמנפיקים חברות חדשות - פספוס בתוצאות כבר ברבעון הראשון המלא, אחרי שהחברה הפכה לציבורית. המשקיעים האמינו שהשווי הגבוה שקיבלה A10 ביום המסחר הראשון יתורגם לרצף של רבעונים שיהיו משמעותית מעל הצפי. אך החברה פספסה כתוצאה מצניחה במכירות ביפן והמניה התרסקה לתחתית של כמעט 9 דולר למחרת הדיווח לעומת שיא של 16 דולר ביום ההנפקה. המכירות היו 45 מיליון דולר, לעומת צפי של 47 מיליון, והפסד למניה של 9 סנט לעומת צפי להפסד של 8 סנט.

הפוטנציאל לאפסייד משמעותי במניית A10 טמון ביכולתה להפתיע ולעבור במהירות לרווח הרבה לפני 2016. אצל רדוור הפוטנציאל הגדול להפתיע את השוק נמצא בשיתופי הפעולה שהולכים ומעמיקים עם הענקיות יבמ, בעיקר במרכזי אחסון הנתונים דרך החברה־הבת SoftLayer, וסיסקו - שיתופי פעולה שעליהם היא לא מרבה לדבר.

לשתי המניות פוטנציאל עלייה בגלל ביקושים חזקים לפתרונות מתקדמים בעידן החדש של גלי מידע ענקיים ששוטפים את הרשת ובגלל ששתיהן נחשבות למועמדות קלאסיות לרכישה על ידי אחת מענקיות ה־IT.

הכותב הוא יועץ ומשקיע בני"ע שונים