השורה התחתונה

כמה סבלנות נותרה למשקיעי הביומד אחרי צניחה של 20% מתחילת השנה?

בין המניות שחוו על בשרן את השנה הקשה היו בריינסוויי, שעדיין לא מייצרת רווחים מהותיים מהמוצר שלה, עלתה ב־1%; מזור רובוטיקה, שלא מכרה מספיק מערכות ולא עברה לצד הרווחי, נפלה ב־27%; קמהדע, שנכשלה בקריטריון ראשי בתרופת הדגל שלה, התרסקה ב־52%; כמה אורך רוח עוד יצליחו להפגין המשקיעים? "כלכליסט" סוקר את 6 חברות הביומד הישראליות המובילות. חלק ראשון

בריינסוויי / BRIN

יושבת בשקט בחושך ומחכה לרווח

מניית בריינסוויי איבדה במהלך חודש אוגוסט 15% מערכה (עלתה ב־1% מתחילת השנה). הזרז לירידה היה אכזבה מדו"חות הרבעון השני. האכזבה היתה כפולה: ממה שנכתב בדו"ח - הכנסות החברה ברבעון השני היו דומות לאלו שברבעון הראשון; וממה שלא נכתב בו - כמות מערכות החברה המותקנות בבתי חולים. החברה נמנעה מפירוט היקף הטיפולים הממוצע באמצעות מערכות החברה, וכך הותיר הדו"ח את המשקיעים עם סימני שאלה רבים לגבי התקדמות מאמצי השיווק של החברה. הדיווח החיובי העיקרי היה על 45 מערכות שלגביהן יש הסכם מכירה מחייב, אך הן עדיין לא הותקנו. הדיווח הקודם של החברה לגבי כמות המערכות ניתן לקראת סוף חודש מרץ, אז דיווחה החברה על 72 מערכות מותקנות.

עוזי סופר, מנכ"ל בריינסווי צילום: עמית שעל

עוזי סופר, מנכ"ל בריינסווי צילום: עמית שעל

מחכה לצמיחה

בריינסוויי עוסקת בייצור מכשור רפואי המתבסס על יצירת גירוי מגנטי באזורים שונים בעומק המוח. באמצעות שליטה על התדירות של השדה החשמלי יוצר הטיפול גירוי או דיכוי עצבי באזורים שונים במוח. בינואר 2013 קיבלה החברה אישור FDA לשיווק המכשור הרפואי בארה"ב בהתוויה של טיפול בדיכאון קליני לחולים שלא הגיבו לטיפול תרופתי באותה אפיזודה של המחלה. בנוסף לחברה אישור CE לשימוש במכשור לטיפול במגוון רחב של מחלות באירופה, אך ללא מכירות מהותיות בהתוויות אלו. ביוני 2013 החלה החברה בשיווק המערכות בארה"ב לטיפול בדיכאון קליני. מודל המכירות בארה"ב הוא החכרת המערכת ללא עלות בסיסית, תשלום קבוע ונמוך בשנה הראשונה ולאחר מכן תשלום לפי היקף הטיפולים, אך לא פחות מהתשלום הבסיס של השנה הראשונה. לכן, היקף טיפולים גבוה במערכות של החברה יוכל להקפיץ את הכנסות החברה, אך אלו יבואו לידי ביטוי רק ברבעונים הבאים. שילוב של התקנת כמות נמוכה של מערכות ברבעון השני (ככל הנראה, החברה נמנעת מלמסור נתון זה), עם היעדר הכנסות לפי טיפול בארה"ב (כיוון שכמעט עבור כל המערכות בארה"ב עדיין לא חלפה שנה מהתקנתן), ועם הכנסה חד־פעמית ברבעון הראשון מהתקנת מערכת למחקר, הוביל להיעדר עלייה בהכנסות ברבעון השני.

בינתיים רק פוטנציאל

פוטנציאל המכירות העיקרי של החברה הוא מהמערכות המותקנות בארה"ב, שם השיווק נעשה באופן עצמאי ובאמצעות מפיץ. מרבית המפיצים בשאר העולם לא עומדים בהיקפי המינימום שלהם הם נדרשו לפי ההסכמים עמם. ב־2013, מתוך הכנסות של 4.3 מיליון שקל, 830 אלף שקל הגיעו מישראל ו־1.06 מיליון שקל מאיטליה. בנוסף היו לחברה הכנסות מיפן ומצ'ילה, וסביר שכמחצית מההכנסות נבעו מארה"ב. ההכנסות בכל אחד משני הרבעונים הראשונים של השנה היו 2.5 מיליון שקל.

ברבעון השני ההכנסות נבעו מלפחות 72 מערכות מותקנות. כלומר, ניתן לשער כי הן ייצרו הכנסה ממוצעת של 160–200 אלף שקל בשנה (בניכוי המערכות המותקנות לצורכי מחקר). הצמיחה במכירות ברבעונים הבאים צריכה לנבוע משילוב התקנת מערכות נוספות עם תחילת הכנסות ממערכות שהותקנו בארה"ב. עליה זו צפויה להיות מדורגת לפי היקף המערכות שחלפה לפחות שנה מהתקנתן. אך כמובן, העלייה בהכנסות המתבססת על היקף הטיפולים תלויה בכך שאכן יהיה טיפול נרחב בדיכאון קליני באמצעות המערכות של בריינסוויי. החברה לא מספקת את הנתון לגבי היקף הטיפולים הנוכחי במערכות החברה.

הפוטנציאל של בריינסוויי נובע גם מהסיכוי לקבלת אישור לשיווק בארה"ב של המערכות להתוויות נוספות. החברה עורכת כעת שלושה ניסויים רב־מרכזיים - בהפרעה דו־קוטבית, בגמילה מעישון ובטיפול בהפרעה טורדנית כפייתית (OCD). הצלחה בכל אחד מהניסויים צפויה להוביל לאישור שיווק המערכת באותה התוויה בארה"ב.

השורה התחתונה: המשקיעים יצטרכו לבחון אם ההכנסה הממוצעת ממכשיר מותקן יכול לשמש כאינדיקציה לכך שהקהילה הרפואית מאמצת את טיפול בריינסוויי. אך הפוטנציאל האמיתי תלוי בקבלת אישור שיווק בשוק האמריקאי.

קמהדע / KMAD

צעד אחד קדימה ושני צעדים אחורהקמהדע אכזבה השנה את המשקיעים, כשהניסוי לצורך אישור באירופה לתרופת ה־ATT באינהלציה לטיפול בנפחת תורשתית לא עמד ביעדו הראשי, ומניית החברה השלימה צלילה של 52% מתחילת השנה. למרות העמידה ביעד המשני, ההערכות הן שהסיכוי לאישור התרופה לשיווק נמוך. החברה צפויה לפרסם את התוצאות המלאות של הניסוי בחודש הבא. כך, סיכויי ההתממשות של מנוע הצמיחה העיקרי של החברה קטנו מאוד.

חברה של מוצר אחד

קמהדע מייצרת ומשווקת תרופות שמרביתן מופקות מפלזמה ומתוצריה. מרבית התרופות מיועדות לשימוש בחדרי מיון וחדרי ניתוח. בנוסף קמהדע מפיצה תרופות של יצרנים אחרים בתחום שבו היא עוסקת. עיקר ההפצה מתבצע בישראל. התרופה המובילה של החברה, גלאסיה (Glassia), מבוססת על חלבון ה־ATT ומשמשת לטיפול במחלת הנפחת התורשתית. לקמהדע הסכם שיווק והפצה עם חברת בקסטר (Baxter), שתשווק עבורה את התרופה בארה"ב, קנדה, אוסטרליה וניו זילנד. בקסטר התחייבה לרכישה כוללת של לפחות 71 מיליון דולר בשנים 2016–2014. בנוסף, בקסטר צפויה לשלם לקמהדע עוד 10.5 מיליון דולר כתלות באבני דרך. בשלב השני של ההסכם, מ־2017 (או מאוחר יותר) בקסטר תייצר את התרופה באמצעות קו ייצור המוקם באמצעות הידע של קמהדע, ותשלם לקמהדע תמלוגים של לפחות 5 מיליון דולר בשנה במשך 25 השנים הבאות. לכן מ־2017 צפויה ירידה מהותית ברווח שינבע לקמהדע מהתרופה המובילה.

דוד צור, מנכ"ל קמהדע צילום: תומי הרפז

דוד צור, מנכ"ל קמהדע צילום: תומי הרפז

הכנסות החברה בחצי הראשון של השנה היו 29 מיליון דולר. הרווח הגולמי בנטרול מחיקת מלאי היה 6.2 מיליון דולר, וההפסד התפעולי לאחר אותו נטרול - 7.2 מיליון דולר. ציפיות החברה הן לחצי שני של השנה חזק בהרבה, עם מכירות של 43–45 מיליון דולר. לכן ברמה השנתית צפויה החברה להגיע לאיזון תפעולי או להפסד תפעולי קל - בדומה לתוצאות ב־2013, אם ננטרל תקבול חד־פעמי שהתקבל מבקסטר באותה שנה על עמידה באבן דרך. הסיבה העיקרית להפסד התפעולי היא ההשקעה הגדולה של קמהדע במחקר ופיתוח, שעמדה על 8.4 מיליון דולר בחצי הראשון של השנה. חלק מהותי מהשקעה זו מתמקד בניסויים למציאת התוויות חדשות לגלאסיה. לכן בנטרול אותו רכיב בהוצאות מחקר ופיתוח המתמקד במוצרים עתידיים הפעילות של החברה כעת רווחית, אך הרווחיות נמוכה, ולאחר העברת הייצור של הגלאסיה לבקסטר היא צפויה לפחות עוד יותר. לכן לחברה תלות גבוהה במנועי הצמיחה העתידיים שלה, וזו הסיבה לקריסה החדה במחיר המניה לאחר אכזבת השוק מתוצאות הניסוי לטיפול בנפחת תורשתית באינהלציה.

התוויות נוספות בקנה

קמהדע מבצעת ניסוי שלב 2 בארה"ב בתרופת ה־ATT באינהלציה. תוצאות טובות בניסוי יכולות לשפר את ההערכה שהמוצר יגיע לשוק למרות התוצאות של הניסוי האירופי. קמהדע בוחנת תרופות למחלות נוספות המבוססות על חלבון ה־ATT. החברה החלה השנה ניסוי שלב 2/3 בטיפול בסוכרת נעורים - תחום שקשה להשיג בו מובהקות במדגם בהיקף זה (190 חולים) בגלל הרעש האקראי הגדול בקצב התפתחות המחלה. בנוסף, החברה בוחנת את יעילות התרופה לטיפול במחלות ברונכיאקטזיס, סיסטיק פיברוזיס ובתופעת שתל נגד מאחסן (GVHD). מוצר מהותי נוסף של קמהדע הוא תרופה המונעת את מחלת הכלבת לאחר נשיכת חיה החשודה כנגועה. התרופה, KamRAB, משווקת כבר בשש מדינות בעולם אך לא בארה"ב ובאיחוד האירופי. קמהדע צפויה לסיים השנה ניסוי שלב 3 לטיפול בכלבת (לאחר נשיכה על ידי בעל חיים נגוע). הניסוי ממומן על ידי חברת קדריון, שתשווק את התרופה בארה"ב לאחר קבלת האישור לשיווק.

השורה התחתונה: התרופה לאינהלציה לא צפויה להיטב לביצועי קמהדע בקרוב והתוויות לטיפולים נוספים בגלאסיה, גם אם יצליחו, צפוי זמן רב עד שיגיעו לשוק. עם זאת, הסיכוי לאישור הטיפול בכלבת בארה"ב גדול, והוא יכול לתרום לרווחיות כבר מהשנה הבאה.

מזור רובוטיקה / MZOR

לא מספיקה האמונה במוצר כדי לנצח

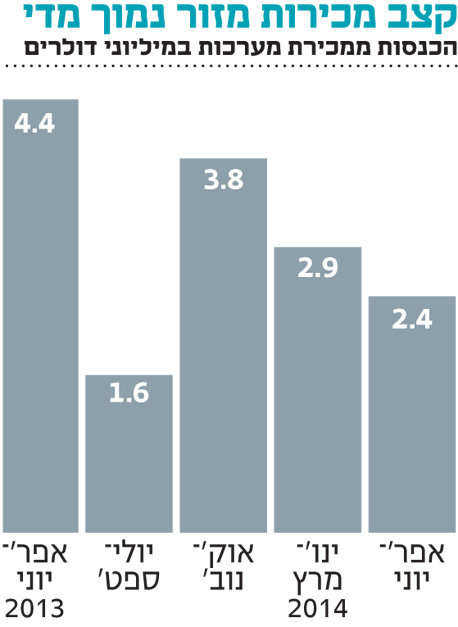

מניית מזור רובוטיקהאיבדה 27% מערכה מתחילת השנה, זאת לאחר שקצב התקנת המערכות של החברה היה נמוך מציפיות השוק. מזור התקינה 5 מערכות חדשות ברבעון הראשון ו־4 מערכות ברבעון השני. קצב התקנה זה נמוך במעט מבשנה שעברה, למרות הגדלת היקף כוח האדם העוסק בשיווק המערכות. החברה מסבירה את קצב ההתקנות הנמוך בהארכת משך הזמן שלוקח לבתי חולים בארה"ב לחתום על הסכמי רכישה. מזור מעריכה שקצב המכירות יגדל בעתיד. בתחילת כל רבעון מזור חושפת את היקף מכירות המערכות במהלך הרבעון, ולכן להודעה הבאה של החברה, בתחילת אוקטובר, צפויה השפעה מהותית על מחיר המניה.

אורי הדומי, מנכ"ל מזור רובוטיקה

אורי הדומי, מנכ"ל מזור רובוטיקה

מזור עוסקת בפיתוח ייצור ושיווק מכשור רפואי חדשני לתמיכה בפרוצדורות כירורגיות בתחום האורטופדיה ובתחום ניתוחי המוח. מזור מוכרת את מערכות רנסנס (מערכות הניתוח של החברה) במחיר גבוה יחסית של 850 אלף דולר בארה"ב (ובמחיר נמוך יותר מחוץ לארה"ב), ולכן נוצרת שונות גבוהה בהכנסות החברה ממכירת מערכות. הרכיב היציב בהכנסות מקורו במכירת חלפים ובשירותים הניתנים למערכות שכבר נמכרו. הכנסות אלו תלויות בהיקף השימוש במערכות. מזור רושמת עלייה הדרגתית (אך מתונה) בהכנסות שהגיעו ברבעון השני ל־2.1 מיליון דולר. בתחילת הרבעון היו למזור 68 מערכות מותקנות ובסופו 72 מערכות, כך שממוצע ההכנסה למערכת קיימת, עומד על 120 אלף דולר

בשנה.

במצגת שהציגה החברה לאחר הדו"ח השנתי הראתה מזור עלייה בהיקף הטיפולים הממוצע במערכת מותקנת בארה"ב לאורך הזמן, מה שמוביל לעלייה הדרגתית בהכנסות ממערכת. החברה לא עדכנה בנושא זה בחודשים האחרונים. ממוצע ההכנסה ממערכת מותקנת ברבעונים האחרונים נשאר יציב, אך נתון זה עלול להיות תנודתי בגלל תזמון מכירות של חלפים.

העלייה בהוצאות המכירה והשיווק הותירו את החברה עם הפסד תפעולי של 7.7 מיליון דולר בחצי השנה הראשונה של 2014. לחברה מזומנים ופיקדונות בהיקף של 58 מיליון דולר שצפויים להספיק להמשך הפעילות השוטפת בשנתיים הקרובות.

השורה התחתונה: למזור יש טכנולוגיה שמערכת הבריאות מוכנה לשלם כסף רב עבורה, ומייצרת כבר כעת זרם הכנסות של 8 מיליון דולר בשנה ממכירת שירותים וחלפים. אך קצב המכירות הנוכחי נמוך מכדי להעביר את החברה לרווחיות.